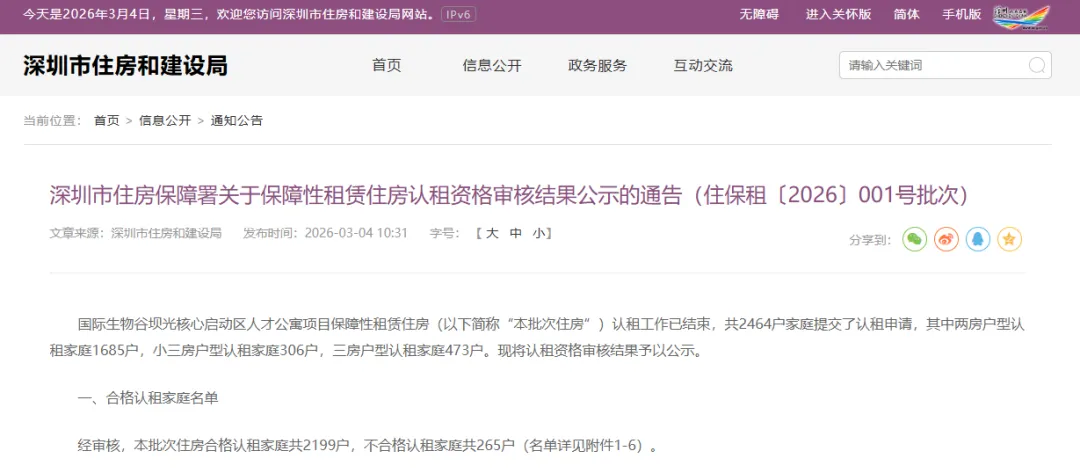

3月4日,深圳坝光人才公寓保障性租赁住房认租资格审核结果公示。

2199户合格家庭,309套房源,13.8元/月·平方米的租金——这些数字在大多数人眼中是“谁租到了房子”。

但如果切换到资管视角,我们看到的是另一套逻辑:

这是是一个潜在REITs标的的底层资产池正在形成。

先给这笔资产画个像。

坝光人才公寓位于大鹏新区葵涌街道,国际生物谷核心启动区。本次配租的309套房源,包括:

两房68套(55-61㎡)

小三房100套(69-73㎡)

三房141套(85㎡以上)

租金标准13.8元/月·平方米,物业管理费2.82元/月·平方米。

那么问题来了:

这笔资产,年租金收入能做到多少?

按全部房源满租测算:

可出租总面积:两房按58㎡、小三房按71㎡、三房按85㎡加权估算,总可出租面积约 23,500㎡

月租金收入:23,500㎡ × 13.8元 = 32.43万元

年租金收入:32.43万元 × 12 = 389.16万元

这还不含物业管理费收入(约79.5万元/年)。换句话说,仅这一批次配租,就为这笔资产创造了接近470万元的年化现金流。

而资产估值的基本公式是:价值 = 净运营收益 ÷ 资本化率。

假设运营成本占租金收入的25%(含管理、维修、税费等),净运营收益约为292万元。

若按保租房常见的资本化率4.5%-5%测算,这309套房源的资产估值约在 5,840万至6,490万元之间。

第二问是:

这个租金水平,能带来稳定的现金流吗?

13.8元/月·平方米是什么概念?大鹏新区市场化租赁住房租金约35-50元。坝光项目相当于市场价的3-4折。

低租金的好处是:支付能力阈值极低,空置风险极小。

申请热度已经验证了这一点——两房供需比24.8:1,意味着即便有租户退出,替补池子足够深。

但低租金的另一面是:租金溢价空间有限。

在保租房定价机制下,租金调整受政策约束,无法随市场周期自由浮动。

这意味着这笔资产的现金流增长曲线是“政策锚定型”,而非“市场成长型”。

对资管机构而言,这类资产的价值捕获逻辑不在“租金上涨”,而在运营效率提升和规模效应释放。

第三问是:

谁来管?怎么管?管得好不好?

本次配租公告中有一个细节值得注意:放弃选房累计三次的,三年内不得再次申请。

这是《深圳市保障性租赁住房管理办法》的约束条款。

从运营角度看,这条规则的意义在于:降低房源空转率,提高周转效率。

过去保障房配租中常见的“占坑式申请”“选而不租”现象,正在被制度设计挤出。

但运营的挑战不止于此:

收缴率:保租房租户的租金支付能力相对有限,如何保持95%以上的租金收缴率?

续租率:三年租期届满后,优质租户是否愿意续租?流失率如何控制?

满意度:人才公寓服务于产业人群,居住体验直接影响区域人才留存,这是“隐性资产价值”

这些问题,才是资管视角下“管好资产”的真正内涵。

第四问是:

如果这是一笔要装入REITs的资产,现在够格吗?

国内保租房REITs的发行逻辑已经很清晰:稳定现金流 + 合规产权 + 专业运营。

坝光项目具备几个有利条件:

但短板也同样存在:

规模偏小:309套房源,年租金收入不足400万,单独REITs化不经济,需要与其他资产打包

租金增长受限:政策定价机制下,租金涨幅难以跑赢通胀,REITs的分红增长空间有限

运营数据积累期:REITs要求至少三年稳定运营记录,坝光项目刚刚进入配租阶段,历史数据为零

换句话说,坝光项目是一个“潜力标的”,但还需要时间的沉淀和数据的验证。

回到开头的判断:从资管视角看坝光人才公寓,我们看到的不是“谁租到了房子”,而是:

一笔年化现金流近500万元的资产正在形成。一个潜在REITs标的的底层资产池正在积累。一套“政策定价+产业配套”的保租房运营模型正在跑通。

对深圳而言,坝光项目是“产业+居住”思路的落地样本。对资管机构而言,它是观察保租房资产价值的“切片”——规模不大,但逻辑完整;数据尚浅,但趋势清晰。

未来三年,深圳计划筹建60万套保障性租赁住房。坝光只是第一个切片。

真正的大戏,才刚刚开始。

坝光项目只是一个切片。未来三年,深圳60万套保障性租赁住房、全国万亿级的商业不动产存量,都将陆续走进资本化的考场。

但真正稀缺的,从来不是资产,而是能把资产“看懂、管好、盘活”的人。

资金可以募,项目可以等,但认知的差距,只会越拉越大。如果你想让自己的团队、自己的机构,真正具备从“开发逻辑”切换到“AUM逻辑”的能力,我们建议你认真了解:

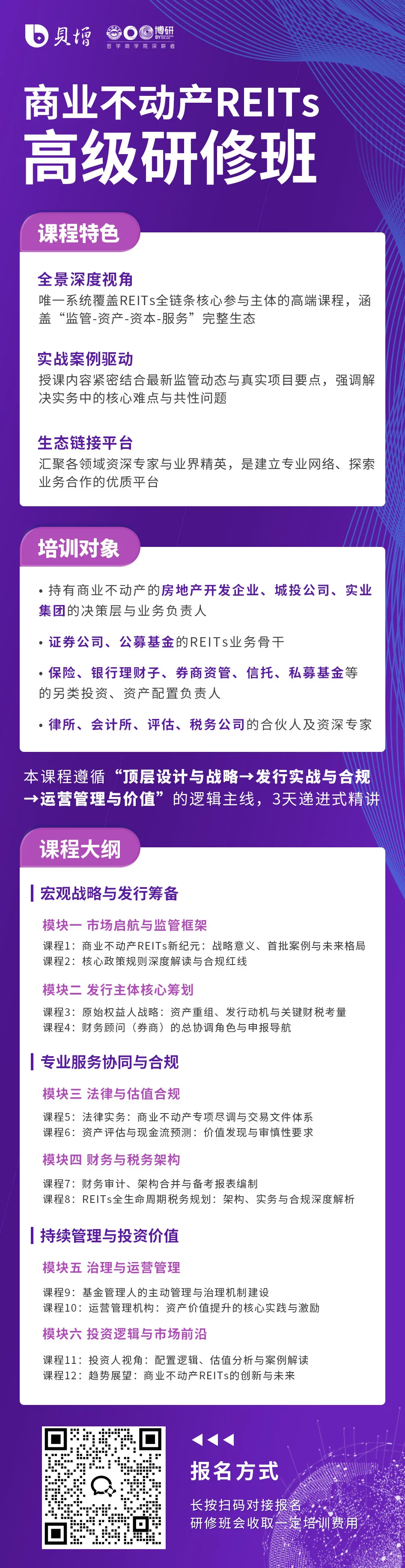

📌 商业不动产 REITs 高级研修班

这是目前国内极少数系统讲清 “监管 → 资产 → 资本 → 服务 → REITs”全链条的实战课程。