深圳病假工资:个人社保、公积金能扣吗?扣除后低于底线怎么办?

- 2026-07-13 12:48:22

“休病假期间,公司扣了社保和公积金个人部分,合理吗?”

“扣除后实际到手工资比深圳最低工资的80%还低,公司是不是违法了?”

不少深圳职场人休病假时都会遇到这类困惑。结合《深圳市员工工资支付条例》最新规定、法院实务案例及2025年深圳最低工资标准,今天就一次性说清病假工资的计算逻辑、个人社保/公积金扣除规则,以及不同地区的裁判差异,帮你全面理清相关争议。

一、深圳病假工资的法定标准

根据《深圳市员工工资支付条例》第二十三条,员工患病或非因工负伤停止工作医疗,在法定医疗期内,用人单位支付的病假工资需同时满足两个“底线”,缺一不可:

1、比例底线:不低于员工本人正常工作时间工资的60%;

2、金额底线:不低于当地最低工资标准*80%。

结合2025年深圳最低工资标准2520元/月,可推算出:2025年深圳病假工资的最低保障金额为 2520元×80%=2016元/月(应发金额,未扣除个人社保、公积金前)。

二、“正常工作时间工资”怎么算?病假工资怎么算?

计算病假工资的核心是明确“正常工作时间工资”的范围,避免因定义模糊引发纠纷:

根据相关规定,它指的是员工在正常工作时间内提供正常劳动应得的报酬,不包括加班工资、特殊工作条件下的补助等,但通常包含基本工资、固定绩效、岗位津贴等固定收入部分。

具体可参考:深圳病假工资标准裁判实务观点

病假工资怎么算?更多案例可参考:法律热线|病假工资到底怎么算?!真没那么简单......

三、核心疑问:个人社保、公积金能从病假工资中扣除吗?

答案:深圳地区可以依法扣除,且法院判例支持该做法。

个人缴纳的社会保险费(养老、医疗、失业等)和住房公积金,是员工的法定义务,根据《社会保险法》《住房公积金管理条例》,用人单位有权从员工工资中代扣代缴,病假工资也不例外。

深圳法院实务案例佐证:

1、在(2024)粤03民终28367号案例中,法院认为:江某的工资由基本工资(2480元)与加班工资构成,江某在**期间休病假,公司已按深圳市同期最低工资标准2360元的80%(2360元*80%=1888元)即1517.16元(已扣除社保费用)的标准支付了江某病假期间的工资,该支付标准不低于江某基本工资60%(2480*60%=1488)。公司支付的病假期间工资,未违反相应法律规定。

2、在(2023)粤0305民初25425号案例中,法院认为:《劳动合同》虽约定劳动者每月正常时间工资为2200元/月,但公司实际向劳动者支付的工资数额远超出合同约定的工资标准,而考虑扣除社保、公积金个人应缴费用及个人所得税等情况,劳动者主张的工资标准与实际发放金额基本相当,法院认定劳动者工资为26000元/月。并认为:公司应按照不低于劳动者正常工作时间工资的60%支付被告病假期间的工资。故可扣除病假工资为1434.48元(26000元/月÷21.75天/月÷8小时×24小时×40%)。公司应支付劳动者正常工作时间工资152847.13元(154281.61元-1434.48元)。关于社保和公积金的个人承担部分,该部分属于法律规定公司可以代扣的部分,公司可以在实际支付工资时扣除劳动者个人承担部分的社保和公积金。

四、全国其他地区裁判观点差异

劳动争议|员工请病假期间,用人单位发放的最低工资中是否包含个人缴纳的社保和公积金?(含江浙沪皖等地2024年最低工资标准)

不同地区因最低工资构成规定不同,对病假工资中社保、公积金扣除的裁判观点存在明显差异,主要分为三类:

(一)类型1:禁止扣除,病假工资底线为“净到手金额”

代表地区:北京、上海

核心规则:最低工资标准及病假工资底线均为员工实际到手金额,个人社保、公积金需由公司在底线金额之外单独承担,不得扣除。

1、上海:根据上海市人社局规定,疾病休假工资最低标准不包括职工个人缴交的养老、医疗、失业保险费和住房公积金,公司需先保障底线金额足额发放,再额外承担个人社保公积金费用;

2、北京:法院在相关判例中明确,病假工资的“最低工资80%”是净到手标准,扣除个人社保公积金后低于该标准的,公司需补足差额。

(二)类型2:可扣社保,不可扣公积金

代表地区:江苏

核心规则:病假工资中可扣除个人社保费用,但公积金需公司另行支付,不得从最低工资80%的底线中扣除。

江苏省人社厅明确规定,用人单位按当地最低工资标准80%支付病假工资时,必须同时承担劳动者个人缴纳的住房公积金,仅可扣除社保个人部分;

法院裁判中,若公司将公积金个人部分从病假工资中扣除,通常会被认定为违法,需向员工补足差额。

(三)类型3:可同时扣除社保和公积金

代表地区:河北、浙江、安徽、天津等

核心规则:最低工资标准包含个人社保和公积金,病假工资按最低工资80%核算后,可依法扣除这两项费用,扣除后实际到手可低于底线金额。

1、河北:最低工资规定明确包含个人缴纳的养老保险、失业保险、医疗保险和住房公积金,法院在判例中支持公司从病假工资中扣除上述费用;

2、浙江、安徽:司法实践中均认可,病假工资的应发金额满足最低工资80%即可,扣除个人社保公积金后的实际到手金额不受底线限制。

五、争议焦点:深圳扣除后低于2016元,违法吗?

这是深圳职场人最关心的问题。结合现行政策和实操经验,结论如下:

1. 政策依据:无明确禁止,扣除后可低于2016元

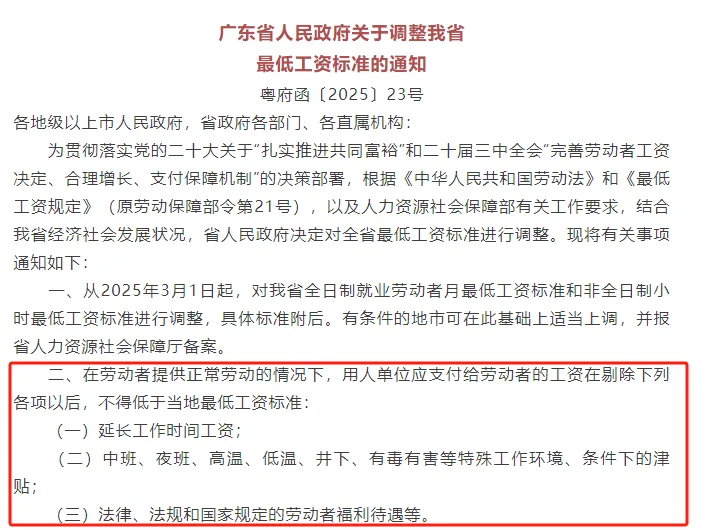

根据《广东省人民政府关于调整我省最低工资标准的通知》(粤府函〔2025〕23号),最低工资标准剔除的项目仅包括加班工资、特殊津贴、福利待遇等,并未将个人社保、公积金列为剔除项。

这意味着:最低工资标准本身允许扣除个人社保、公积金后实际到手低于标准金额,同理可延伸至病假工资的“最低工资80%”底线——只要公司核算的应发病假工资不低于2016元(或正常工作时间工资的60%),扣除个人社保、公积金后的实际到手金额即使低于2016元,也不违法。

2. 案例:

员工李某的正常工作时间工资为3000元,病假工资应发金额为3000元×60%=1800元(低于2016元,最终按2016元核算应发金额)。若李某个人每月需缴纳社保300元、公积金200元,公司扣除后实际支付1516元(2016元-300元-200元),该操作合法。

3. 风险规避建议:

虽然法律层面支持该做法,但为避免后续争议,建议企业采取以下措施:

书面告知:在员工入职时或休病假前,通过员工手册、书面通知等形式,明确病假工资计算标准及代扣项目(社保、公积金),让员工提前知晓;

协商确认:若扣除后实际到手金额低于2016元,可与员工签订《病假工资确认单》,明确应发金额、扣除项目、实际到手金额,由员工签字确认,避免事后反悔;

灵活调整:若员工因扣除后工资过低提出异议,可结合企业实际情况,适当给予人道主义补贴(如病假津贴),平衡合规性与员工体验。

六、深圳病假工资核算完整流程(Step-by-Step)

1.确定员工“正常工作时间工资”;

2.计算两个底线金额:① 正常工作时间工资×60%;② 2520元×80%=2016元;

3.取两个底线中的较高值,作为病假工资的“应发金额”;

4.从应发金额中依法扣除个人社保、公积金及个人所得税;

5.向员工发放扣除后的实际工资,并提供工资条。

例:员工王某正常工作时间工资8000元,2025年7月全月休病假:底线1:8000元×60%=4800元;底线2:2016元;应发金额按4800元核算;扣除个人社保450元、公积金300元、个税0元(低于个税起征点);实际到手金额:4800元-450元-300元=4050元。

七、常见误区提醒

误区1:“病假工资只能按最低工资80%发放”——错!若员工正常工作时间工资的60%高于最低工资80%,需按更高标准发放;

误区2:“扣除社保后不能低于2016元”——错!2016元是应发底线,扣除法定代扣项目后可低于该金额;

误区3:“医疗期内可以不缴社保公积金”——错!医疗期内劳动关系存续,公司需正常为员工缴纳社保公积金(单位部分),仅能扣除个人部分;

误区4:“全国规则一致”——错!不同地区对社保公积金扣除的裁判观点差异极大,跨地区用工需按当地政策执行。

总结

深圳企业在病假工资中扣除个人社保、公积金是合法合规的,但需严格遵循“双重底线”核算规则:先确保应发金额不低于“正常工作时间工资×60%”和“2016元”,再依法代扣相关费用。

对比全国其他地区,深圳的规则更偏向企业合规操作的灵活性,但需注意与北京、上海、江苏等地区的裁判差异,避免跨地区用工时因政策混淆引发纠纷。为降低劳动争议风险,建议企业完善制度告知、留存核算依据(如工资构成证明、病假条),特殊情况通过书面协议确认。