光明这两年最大的变化,不是跌了20%。

是——投资客,基本走完了。

留下来的,大多是自住。

当一个板块开始讨论盒马好不好吃,而不是涨幅还有没有空间,它的时代已经切换了。

光明,正在从“故事板块”,变成“居住板块”。

而这个转折,很多人还没意识到。

几年前的光明是什么?

打新圣地。科学城光环。地铁规划叠加。沙盘一铺,人潮一排。

尤其是2019-2021年期间,新盘扎堆入市,日光盘不断涌现!

那时候你去光明,不是看生活,是看未来。

但现在,你再去看光明业主群,讨论的是:

COCO City为什么这么冷清?

盒马的生蚝为什么没以前新鲜?

幼儿园怎么还这么紧张?

这听起来很普通。

但对一个板块来说,这是“去泡沫化”的信号。

光明,从讲故事,进入过日子阶段了。

而这,才是真正的转折点。

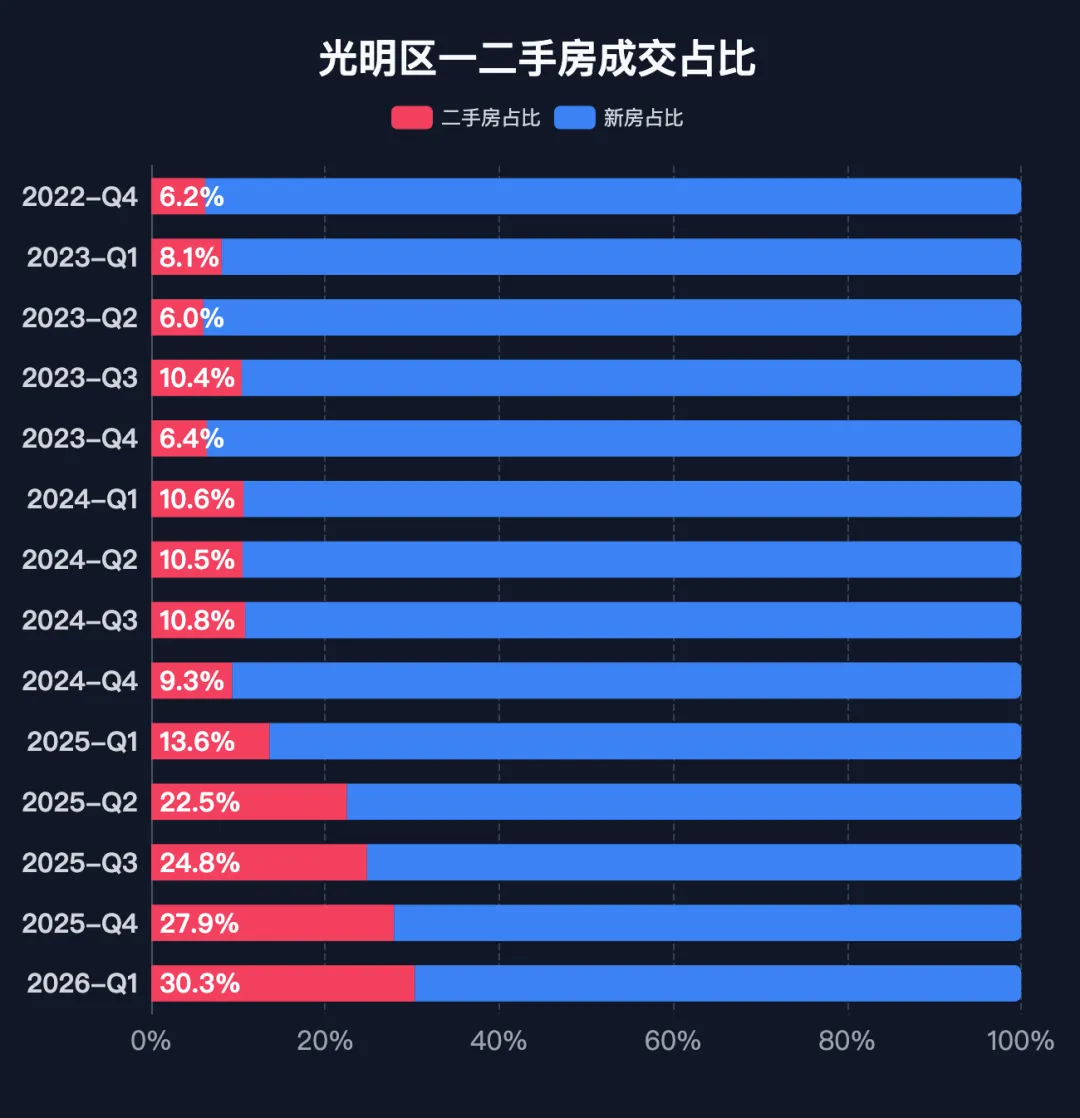

再看看具体数据。

过去光明几乎是纯一手市场,二手存在感极低。

但这两年,二手成交占比已经爬到接近三成。

行舟买房数据显示:二手成交市占率,从2022年的6.2%,提升到了现在的30.3%。

什么意思?

这说明两件事:

第一,价格回调到位。

第二,开始真实博弈。

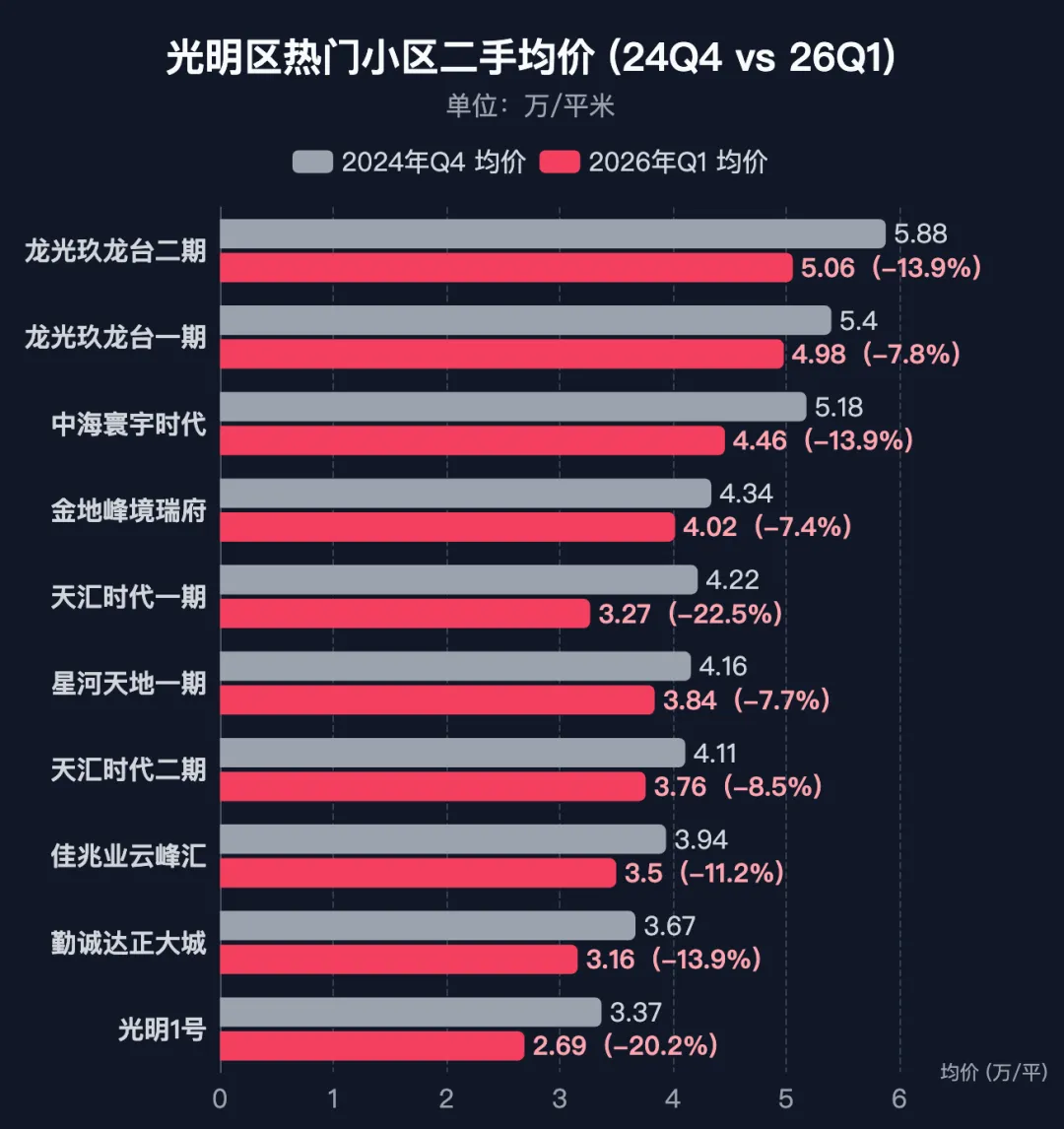

解限售之后,二手放量,热门小区普遍回调7%—20%,议价率超过10%。

成交不是因为看好,是因为够便宜。

这句话会刺痛一些人,但这是市场规律。

当价格回归理性,情绪退潮,生活才会上桌。

一个板块,如果只有新房成交,二手没人接,本质是流量游戏。

只有当二手开始活跃,开始真实议价,才说明这里开始沉淀长期人口。

(数据来源:行舟买房)

成交是靠价格换出来的,不是情绪拉起来的。

对早期投资客来说,这是大逃杀。

对自住者来说,这是重新定价。

当投资情绪退潮,生活才会浮出水面。

我在光明住了三年。

很多人问我:光明到底住得怎么样?

我说一句很真实的话——它不再是“未来感”,而是“现实感”。

交通够用,但还是更新太慢!

6号线是基本盘。

8年了!13号线还没完全贯通到光明。

其次,光明城高铁能到香港西九龙、福田站,但班次不密。没办法让香港人来这里定居。

春节前我香港朋友都吐槽,说直达是直达,就是班次太少,不够方便。

这句话,比规划图真实。

而如果你在南山科技园上班,通勤成本依然是现实问题。

买光明,首先要接受距离。因为去哪儿基本都要一小时起步。

13号线开通了,去南山缩短到40分钟左右(前提是不用转线!)

但环境是真的改善了。

这两年确实是增加了很多社区公园;

而市政公园方面,科学公园越来越成熟,“光明之眼”成了地标。

社区公园密度不错,城市界面干净,绿化质量在深圳算中上水平。

早几年买的是规划,现在确实兑现了一部分。

学校扩建很快,尤其是小学和幼儿园。

但现实也很直接——比如长圳片区幼儿园依然紧张,有家庭得骑电动车跨小区接送。三四岁的孩子每天折腾,这就是生活。

初高中在布局,深实验、光明实验、深中系都在推进。

但一个学校最终能不能立住,靠的是时间沉淀,不是挂牌。

而且最最重要的是,光明的生源到底行不行?这是一个学校能不能称为顶尖学校最重要的因素。

这些都不是宏大叙事。

是每天接送孩子、等地铁、逛公园的具体感受。

其次,商业是目前光明最明显的短板。

春节前,我去光明COCO City那家盒马鲜生吃饭。点生蚝和羊肉串。

之前在深圳大悦城那家盒马吃过,同样的东西,口感完全不同。

光明这家明显翻台率不高,烤串像加热过的,肉柴,生蚝新鲜度差一截。

这不是餐厅问题。

这是人流问题。

商场开业率不高,人气不足,消费力结构还没撑起来。

你会发现,板块的真实活力,是藏在餐饮细节里的。

现在的光明,还在蓄水。

再加一个必须讲的现实——华星光电。

它给光明带来产业和GDP,但部分区域在特定风向下还是能闻到味道。靠近工业区三公里范围内的社区,这是选房必须实地体感的问题。

你买房前必须实地站10分钟,闻一闻,而不是看宣传册。

居住体验,不应该只讲优点。

所以光明到底发生了什么?

它完成了一次身份转型。

从“投资预期中心”,变成“刚需容纳区”。

价格回调之后,光明对预算有限、想要新城界面、想要密度不那么高的人来说,反而更友好。

但它不再承担“翻倍神话”。

它正在变成一个相对纯粹的自住区。

这不是贬义。

这是周期结果。

深圳每个新区都会经历这个阶段——从讲故事,到过日子。

光明只是提前进入下半场。

当一个板块开始讨论盒马,而不是涨幅。

当业主开始聊幼儿园,而不是下一块地。

当成交建立在议价,而不是抢筹。

它的时代已经切换。

光明,不再是情绪市场。

它开始成为生活市场。

而生活市场,才是真正长期的价值底盘。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?