2026年1月15日,据港交所披露,深圳宏芯宇电子股份有限公司向港交所主板递交上市申请,中信建投国际为其独家保荐人

(来源:宏芯宇官网)

公开资料显示:深圳宏芯宇电子股份有限公司(下称:宏芯宇)成立于2018年12月18日,是一家从事集成电路设计、存储产品应用的高新科技企业

产品主要包括嵌入式存储、固态硬盘、DRAM及移动存储等,并基于其技术平台提供定制化存储产品,

其总部设立在在深圳福田区、在合肥、上海、杭州、厦门等地设有研发中心

(宏芯宇)致力于成为全球领先的存储芯片提供商,搭建了覆盖主控芯片设计与开发、固件算法开发、测试系统开发及存储介质特性分析四大核心技术的平台,能够根据客户需求提供存储产品解决方案

通过深度融入深圳福田新一代产业园"芯片设计—封装测试—终端应用"的完整产业链,企业研发周期显著缩短

是国家高新技术企业、专精特新“小巨人”、深圳独角兽、广东企业500强

根据弗若斯特沙利文的资料,按2024年收入计,(宏芯宇)是全球第五大、中国内地第二大独立存储器厂商

按2024年收入计,在嵌入式存储市场中,其是全球第二大独立存储器厂商

值得关注的是,在2023年5月开启D轮融资时,其估值已接近108亿元

就在2023年,宏芯宇的收入就已经突破了10亿美元

以消费级应用场景的智能手机领域为例,按2024年收入计,智能手机领域为全球第一大独立存储器厂商。

与消费级应用场景领域的知名企业保持着深厚的合作关系,包括小米、传音、OPPO、Vivo、TCL、小度等

(来源:招股书)

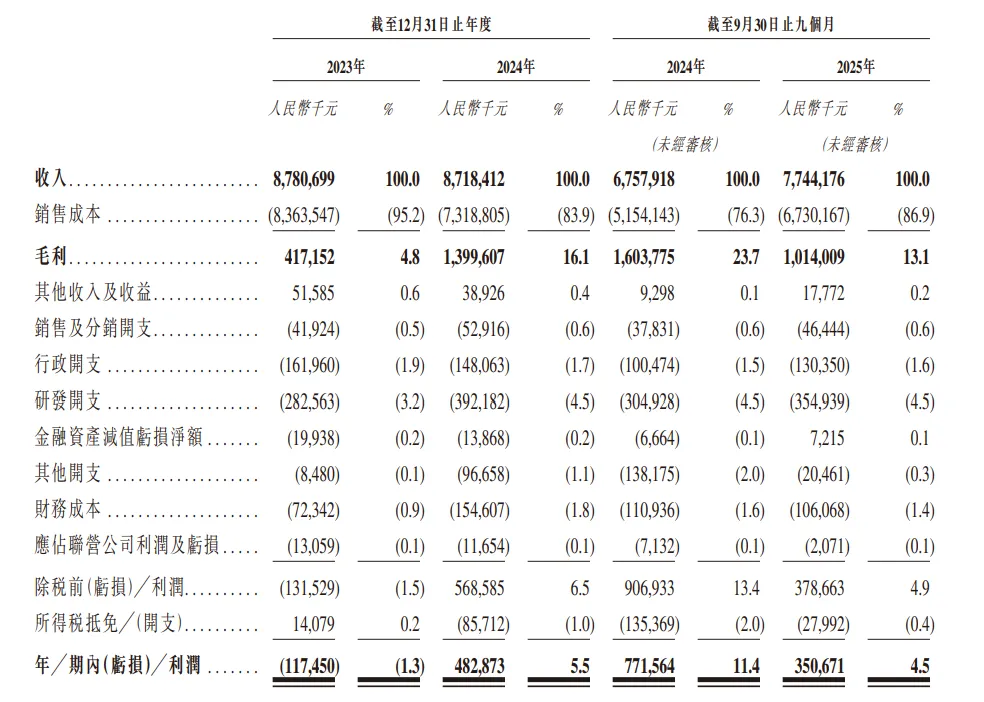

从营收方面来看:宏芯宇2023年及2024年收入分别达约人民币87.81亿元及87.18亿元,2025年前九个月就实现77.44亿元水平

从毛利率及净利润来看:2025年前三季度,在收入同比增长14.59%的情况下,净利润同比大幅下滑54.55%至3.51亿元,综合毛利率从上年同期的23.7%骤降至13.1%。

利润下滑的原因来源于传统支柱产品的价格波动:

根据招股书显示,嵌入式存储的平均售价由2024年前三季度的每GB人民币0.44元下降至2025年同期的每GB人民币0.19元,降幅高达56.8%

另外,其高额的存货同样带来的资金压力,截至去年三季度,宏芯宇的存货账面值高达51.48亿元,较2023年末的25.48亿元接近翻了一倍

受AI驱动的需求变革及供应结构优化的双重推动,全球存储芯片行业于2025年逐步演进为AI驱动的“超级周期”

根据弗若斯特沙利文的数据显示,全球存储产品市场规模预计将由2025年的2633亿美元增长至2029年的4071亿美元,年复合增长率达11.5%。

与此同时,中国存储芯片赛道正迎来资本市场的密集动作:

就在同一时期,国产存储巨头长鑫科技的科创板IPO申请获批

兆易创新、澜起科技、佰维存储、江波龙、天域半导体等存储企业都在密集进行着资本动作

可以看出其所处的行业竞争异常激烈,若(宏芯宇)不能持续开发和创新产品,保持技术竞争优势,意味着其在与国内玩家竞争及追赶国际尖端技术方面将处于劣势及不利状态

面临从盈利性不足到高额存货带来的成本挑战和自主创新趋势及提升核心竞争力因素

(宏芯宇)此时冲刺港股IPO,正是为切入这场被AI技术重塑的存储超级周期及新旧动能所做的准备

据悉,此次募集的资金将用于存储产品的开发及全球化拓展,计划持续投资开发涵盖:

一:消费级应用场景

二:企业级应用场景及

三:车规级应用场景的高性能存储产品