深圳老板血泪教训:工伤这笔账算清楚,千万别让一次意外赔掉你的生意!

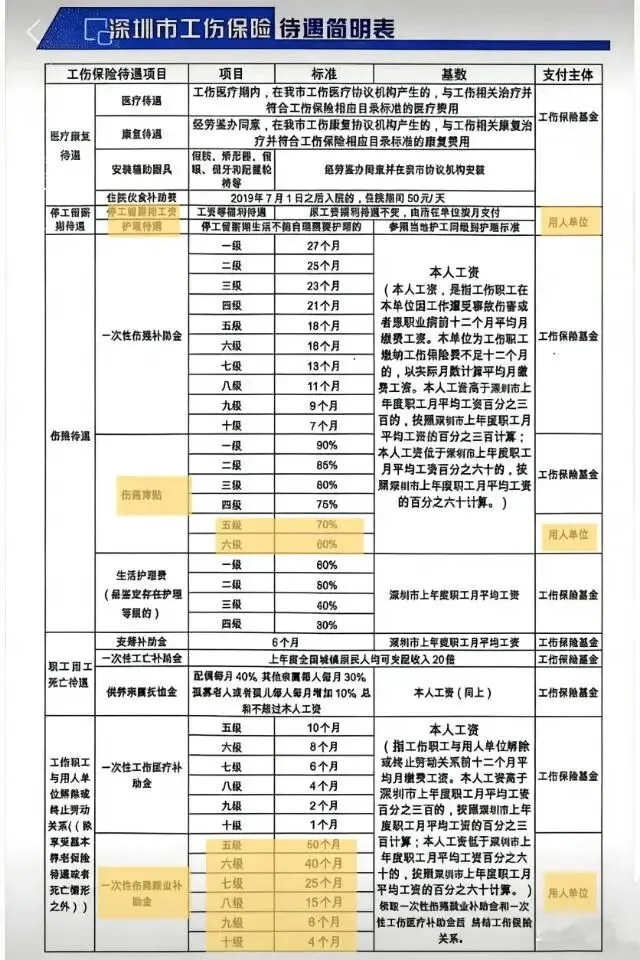

开工厂、搞工地、做餐饮、跑物流的深圳老板们,注意了!你是不是还以为 “给员工交了社保工伤险,出了事就跟我没关系了”?今天不整虚的,咱们就用大白话,把深圳工伤这笔账算得透透的。花几分钟看完,帮你省下几十万血汗钱。社保(工伤保险):是国家给员工的 “保底钱”,比如医药费、基本的一次性伤残补助金,社保出。但你(企业)还得掏一笔钱:根据《工伤保险条例》,员工工伤后,有几笔大头必须企业自己出,社保一分不报!比如:所以,社保是给员工的,不是给你的。真正能保护你钱包的,是雇主责任险 ,它就是专门用来赔上面那几笔 “企业必须自掏腰包” 的钱的。很多老板对伤残等级没概念,我给大家 “翻译” 一下:1-4 级:最严重的,基本完全丧失劳动能力,比如高位截瘫、双目失明。这种概率低,但一旦发生,赔偿是天价。5-6 级:非常严重,基本干不了原来的重活,比如一只手臂功能大部分丧失,这是企业最怕的 “无底洞”。7-10 级:最常见的等级!比如员工工作时不小心,操作机器压断一截手指,或者送货路上摔伤骨折,甚至后厨切菜割伤缝针…… 只要留下一点功能障碍,去评残,基本就是 10 级。这种伤看着不大,但赔起钱来,绝对让你肉疼。我们按深圳标准,月薪 10000元来算,你看看这些钱是不是都得从你口袋里出:(备注:深圳市2025年度职工月平均工资是14755元,60%即8853元。为方便计算和理解,本文按1万元测算,只高不低。)最常见的 10 级工伤(比如断一截手指、摔伤骨折)- 停工留薪期工资(养伤 3 个月):3 个月工资 = 3 万

加在一起: 7 万 5! 这就是最常见的工伤,你最少要赔的数字。2. 最伤元气的 5 级工伤(比如手臂功能严重受损)- 员工留职:企业要按月发伤残津贴(工资的 70%),一直发到退休!按 20 年算,就是 168 万 !再加上养伤期间的工资,总支出接近 180 万 !

- 员工辞职:一次性给一笔伤残就业补助金(50 个月工资),加上养伤工资,企业一次性要掏 59 万 !

一句话总结:别以为工伤离你很远,10 级最常见,随便一赔就是小 10 万;5 级最要命,动不动就让你赔出一套房!案例 1:深圳南山・10 级工伤(深南劳人仲案〔2024〕8621 号)伤情:车间工作时手指压伤,末节骨折伴功能障碍,评 10 级伤残企业自掏明细:一次性伤残就业补助金 31200 元 + 停工留薪期工资 23400 元 + 护理费 2860 元 = 57460 元(来源:深圳市南山区劳动人事争议仲裁委员会公开文书)案例 2:深圳南山・5 级工伤(深南劳人仲案〔2024〕8540 号)企业赔偿明细:一次性伤残补助金 85562.4 元 + 医疗补助 31113.6 元 + 就业补助 116676 元 + 停工留薪期工资 + 医疗费 40749.15 元 = 约 28.6 万元 (PS:这还只是月工资 4753 元,看看深圳的平均值,要是更高工资呢?)国家税务总局公告(2018 年第 52 号):企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。大白话翻译:你花 10 万块买雇主险,这 10 万能算进公司成本里。成本高了,利润就少了,要交的税自然就少了。按一般税率算,相当于国家帮你承担了 2.5 万,你只花了 7.5 万,就买了个几十上百万的保障,这买卖划不划算?《关于进一步规范责任保险经营行为的通知》(金规〔2024〕8 号):自 2026 年 2 月起,雇主责任险禁止附加 “24 小时意外” 和 “住院津贴” 等非直接责任保障。这是告诉大家:政策变了!以前那种啥都管的 “万能险” 没了。从 2026 年开始,雇主险只能管 “上班时、在公司、因为工作” 这三条线内的事。这意味着,光靠一个保险已经不够用了!现在的标准答案是: 社保(国家强制,打底) + 雇主险(企业自配,兜底) 。- 雇主险:负责前面算的那几笔大头钱(就业补助金、养伤工资等)。

这些法定赔偿责任,无论企业是否愿意,都必须承担。而雇主责任险的核心价值,就是把这些沉重的赔偿责任,从企业的资产负债表上转移出去。因此,基于前面的测算和新规要求,深圳老板的最优配置方案是:✅ 工伤保险 :法定必缴,是员工保障的底线,也是所有风险保障的基础。✅ 雇主责任险 :必配兜底,它能 100% 覆盖我们前面算出来的所有企业法定赔偿,同时还能享受保费税前扣除的税收优惠。简单说:工伤保险保员工,雇主责任险保企业;社保不报的、企业要掏的,全由雇主险覆盖。在 2026 年新规之后,这已经不是选择题,而是企业经营的必答题。深圳老板在外打拼,赚的都是辛苦钱。别让一次意外,赔掉你多年的生意。感谢您的阅读!如果喜欢这篇文章,欢迎转发或点击右下角❤️。如需进一步了解详情,可添加微信:舒雯/杨慧 :Yanghui12830