循环贷款:是指由借款人提出申请,并提供符合银行要求的担保或信用条件,经银行审批同意,对借款人进行最高额度授信,借款人可在额度有效期内随借随还、循环使用的一种贷款业务。

从上面的定义可以看出,循环贷款是一次授信多次使用。也就是只要在授信的有效期内,以及授信的额度范围之内,借款人都是可以随时申请使用贷款的。再来解释一下什么是授信。授信,简单地说,是指银行根据借款人的实际情况,为借款人核定一个最高可以贷款的额度,这个额度并不是实际的贷款,而是可贷金额。

什么是非循环贷款

举例:小王向银行申请了10万元的授信额度有效期是一年。小王第一次贷款10万元,贷款期限一年。但是小王一个月后,就将10万元全部归还银行。这种情况,就属于是循环贷款:如果小王在归还10万元之后,银行不让他再接着贷了,这就是非循环贷款。

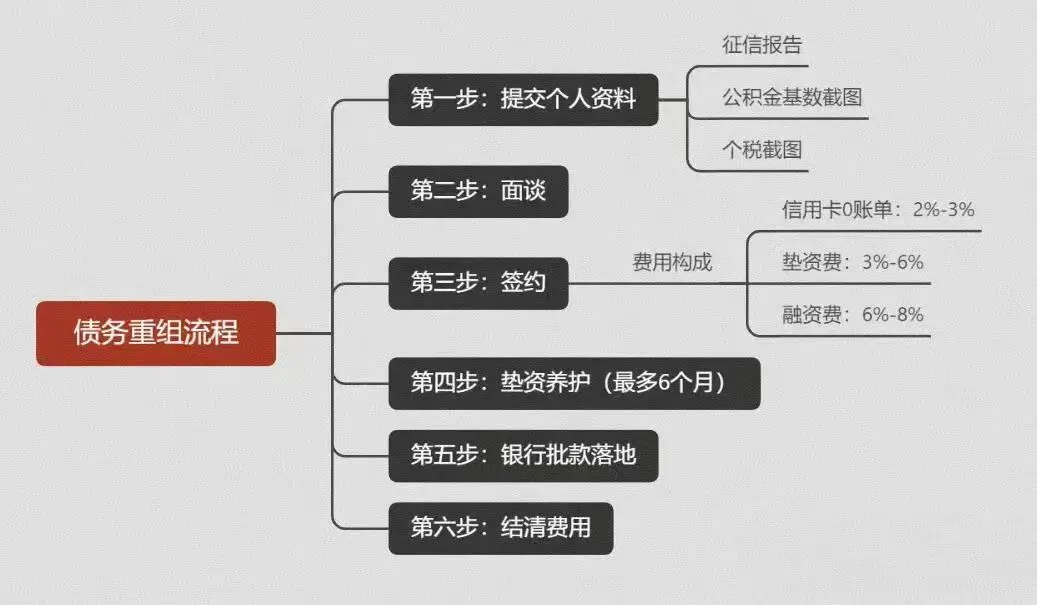

重组优化,一般会涉及两块费用:垫资费和服务费。

垫资费是啥?银行不会直接给你置换网贷,需要你把之前的还清,可你哪来这笔钱?如果是向朋友或者家人求助来还这笔钱,就不会有垫资费!我们的话,就是先掏钱帮你把窟窿填上,等银行款下来再还上。这钱不是白用的,我们也担着风险,所以会收个费用,一般用几天算几天。

服务费又是啥?这就是我们的主要收入了。刚才说了,你看到的是我们帮你填了表跑了下银行,没看到的是:

我知道哪家银行现在松,哪家紧:这个月A银行好过,下个月可能就是B银行。这些信息,是我们天天跑银行、维护关系换来的。

我知道你这种情况该怎么说:同样征信花,有人能批30万,有人只能批5万,差在哪?差在材料怎么准备,话该怎么说。

我得替你背风险:我要确保你做下来的贷款,月供你真还得起。不然你逾期了,银行找的是我推荐的人,我在这行还混不混了?

这钱,你花的不是“填表费”,是“信息费”和“责任费”。具体多少,看你情况的复杂程度,市场上3到8个点都有,太低的你小心后续有坑,太高的你自己掂量值不值。咱都是做事前就白纸黑字说清楚,绝不在中间加码。