很多人来问深圳债务重组,总觉得是能一键解决所有欠款的魔法,其实真不是这样。

它本质就是帮你梳理个人信用和负债情况,给合适的人一个缓冲,但救不了已经收不住手的负债。

先搞清楚自己欠钱的根源很重要。

如果是创业失败、家里突发变故这种不可控的意外,重组或许能帮你缓一缓。但要是因为过度消费,或者拆东墙补西墙堆出来的债,真的不建议碰。

而且它不是想做就能做的,那些说包通过的,真的别信❌

金融机构不是慈善机构,核心是看你未来收入是否稳定,能不能长期履约,这就有三个硬门槛。

首先得是优质单位,比如公务员、事业单位、央企国企,还有深圳头部大厂、公立学校医院这些,这是稳定收入的基础,也是信用背书的关键。

其次是公积金,深圳这边,个人加单位每月缴存最好2400以上,基数大概1万起,还得连续稳定缴满2年,这能直观体现你的收入稳定性。

最后是负债比,重组后总月供不能超过月收入的50%,这是硬性红线,超过这个比例,机构不会审批。

要是你是普通私企员工,公积金按最低标准交,基本就不符合要求了,别被人忽悠踩坑。

还有些隐性成本和注意点,也得提前知道。

比如临时资金周转成本,银行放款通常要1-3个月,这段时间用到的周转资金是按天计息的,不算小数目。

另外,重组期间征信养护很关键,不能有任何新的征信查询,别点网贷相关的广告,也尽量别换工作断公积金,一点失误都可能影响审批。

还有一点,重组只是降低月供压力,把债务年限拉长到3-7年,总负债并没有减少,只是还款节奏变慢了。

它更适合那些负债结构差的人,比如手里全是年化18%以上的高息负债,月供压得喘不过气,同时单位和公积金达标,还能做到自律,重组后不再碰新负债,严格按规划还款。

如果你出现了这个情况,是在提醒你一件事:你的贷款架构需要进行优化了,你需要一个良好的债务规划方案。

贷款结构优化即使用大数据、算法模型等金融科技,根据借款人的收入和债务情况量身定制,找到最佳的一个还款组合,使未来的债务费用降至最低,即“控制住债务的增长”。简单来说,贷款结构优化是根据债务人的征信和资质,通过精简债务结构,实现降低利息成本,改善还款方式的目的。

贷款结构优化有哪些好处:

1.减少利息,降低月供压力

以贷款100W为例,每降低1%年化利率,每年就可以降低1W的贷款利息。如150万网贷金额为例,贷款利率至少节省5%来计算,3年下来至少省了22W利息,省出了一台奥迪A4汽车的钱。

2.延长贷款使用期限

延长贷款使用期限,可以解决贷款年限短(比如:一年期)的贷款产品,或者即将有贷款本金到期的压力。延长贷款使用期限,也可以平摊月供的压力。

3.操作维护简单方便

将多笔小金额信贷和信用卡替换成了一笔抵押贷或者几笔大额信贷,管理维护起来更加简单便捷,节省每月的时间成本,节省利息成本,避免出现逾期等异常情况。

贷款结构优化一般都是在自己高负债无法还款时做的补救方法,在负债后做贷款结构优化只是不让我们的债务进一步变得严重。

贷款结构优化

贷款结构优化、降低利息,减少压力、征信养护

产品介绍

01)客户群体02)产品方案

额度:100-500万利息:

3-5厘期限:1-10年

还款方式:先息后本、等额本息

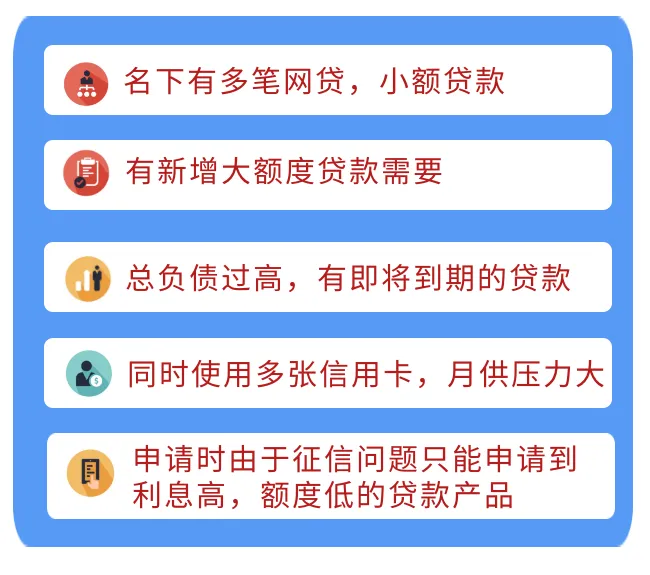

如果你有如下债务困境,那就说明你需要贷款结构优化了:

需要了解或者办理贷款结构优化请添加小清微信,备注贷款结构优化咨询

有不懂的欢迎咨询小清哦,感谢大家点赞+留言+关注,

特申:部分图片及内容摘要(公司非诉法律事务指引/主编)如有侵权,联系删除!