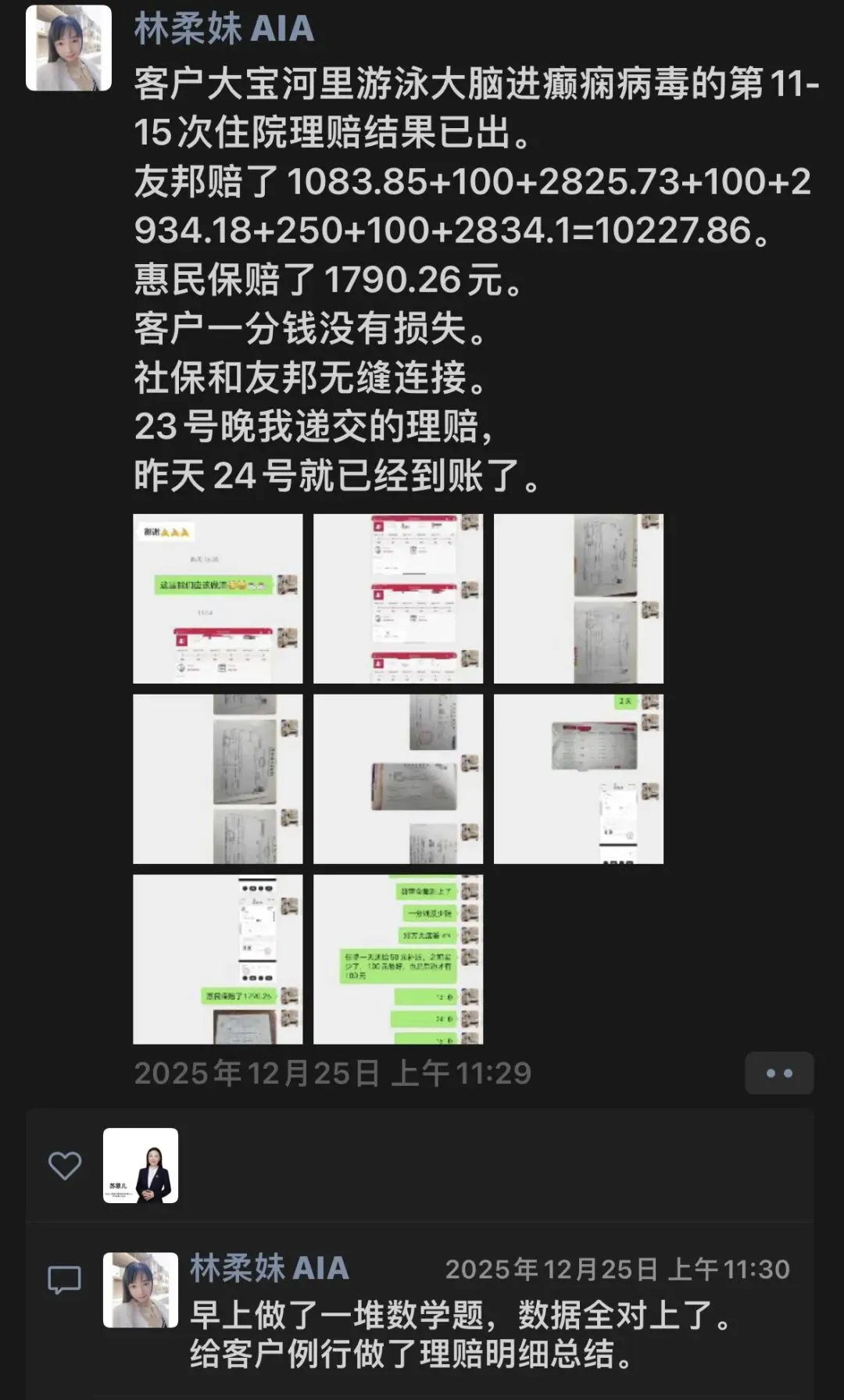

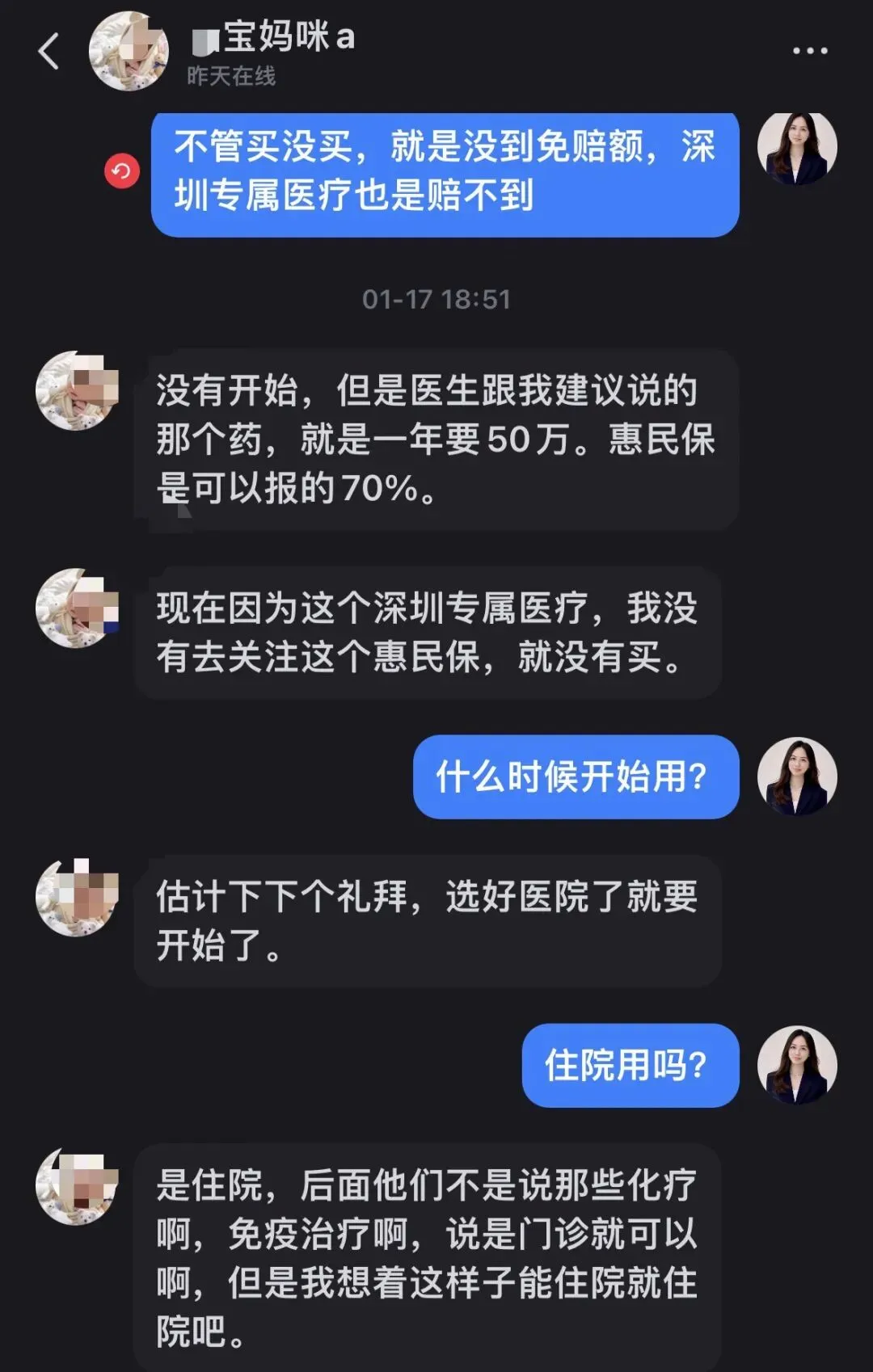

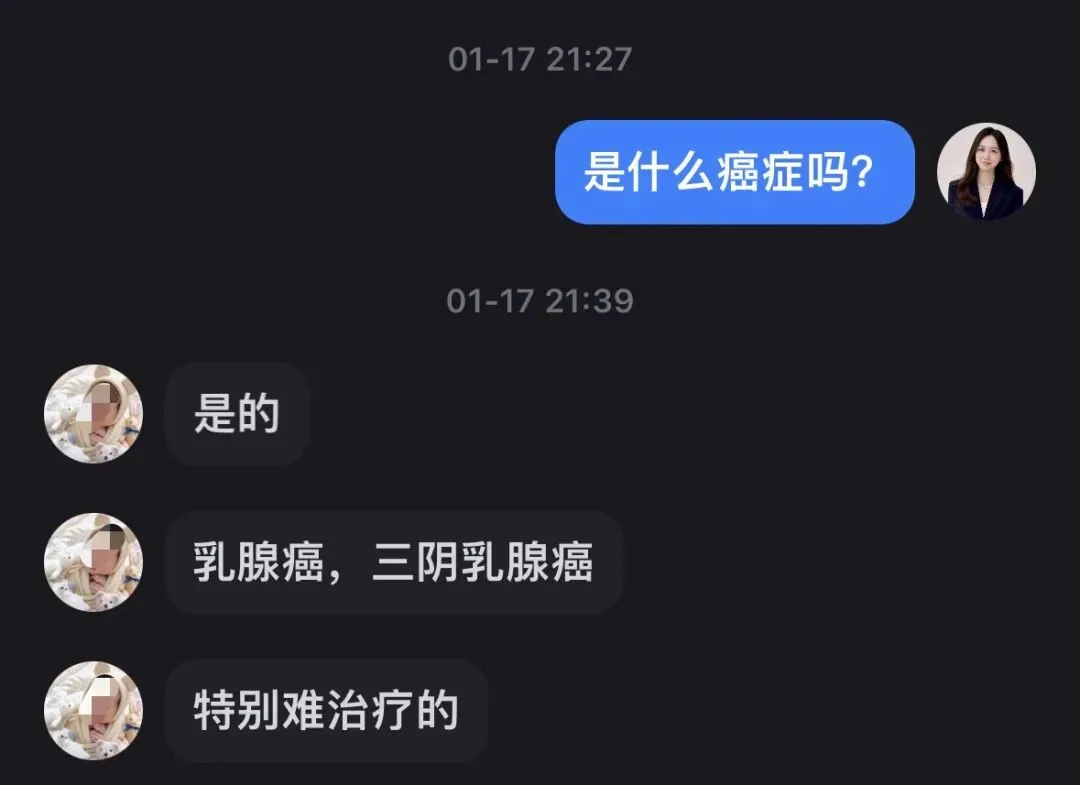

案例二:重疾住院。三阴乳腺癌是比较麻烦的分型,医生是特效药一年50万,惠民保报七成,不算其他,单这一项,病人也要承担15万/年。

类比一下车险。强制的社保相当于车险交强险。人的商业保险相当于车险的商业险。

而修车如果要花几十万,大概率偏向于买新车。

人是最重要珍贵的存在,对于越珍贵重要的东西,保险越要全面,不是吗?

我们自己和家人的商业医疗险,不仅仅覆盖车内外意外,还包括疾病医疗费用!然而很多人只买车的商业险不买人的商业险只寄希望于人的交强险责任,是咋想的?

大家都知道车磕磕碰碰小事是常态,用得上第三者责任百万额度的是小概率,知道也是会买上车的商业险。

类似地,人磕碰小意外小病是常态,重疾被误以为低小概率,而实际上医生说的小事结节这些,距离发展成肿瘤的平均时间也就十年……

同时,车企竞争激烈,技术进步,时代进步,同样的钱能买到好很多的车🚗,车维修费用也不会涨价很多~

而人越来越长寿的时代,用医保的人增加,交医保的人减少(新生儿越来越少称为少子化)。科技进步,疾病能更早发现,同时治愈率更高,赔付率也越来越高。医疗费用通胀,每年超过10%,远远高于普通的CPI。

做什么规划能追上医疗通胀呢?一份续保理赔条件好的商业医疗险是明智的选择‼️

毕竟医疗开支是最不可预测的,不知道什么时候会得病,不知道会得的是什么病什么阶段?都是突然的意料之外的~有一份商业医疗险托底会安心很多~有高端医疗险能拥有更好的医疗条件、医疗资源、选择权,还有更重要的是良好的心态‼️而不是揣摩着兜里的钱和资产算账,压力🍐大,因为兜里的钱和资产花在保命的医疗上了,就会削弱花在教育养老生活品质上的资本。人性很慢不去算计权衡:比如要120万的新型疗法,60%的治愈率,要不要试?通过✅一份续保理赔条件好的商业医疗险是明智之举‼️

更要紧的是:商业医疗险不是有钱想买就能买的,门槛很高的,要身体健康才买得到!有些器官健康瑕疵了,就买不了了!即使能买,也不保那个部位!保的地方少了,保费跟健康的一样!因为遵从公平原则,健康人群凭什么要跟亚健康人群共享健康互助资金池呢?要除外或者加费才公平!

而且也是共享健康互助资金池(商业医疗保险)能遵守契约精神,长期保障客户从年轻到年老的重要基石‼️

比如支付宝的相互保,不审核健康条件的形式,容易逆选择导致死亡螺旋(说人话就是老弱病残买了很快就能赔,有羊毛薅,年轻健康群体买的动力不大。随着赔付多了,互助金额高了,首先退出的是年轻健康群体(毕竟有身体条件能买其他商业险),留下的病患群体,互助金额越来越高)。后来,相互保就停售了‼️人生老病死的轮回继续…

商业医疗险,就是要趁有身体条件时候才能占坑,为我们全身器官占位,必要的占位费,要用时就能得到及时报销赔付。

这个钱去哪里了?其他不幸患病的人用了,每年花的钱做慈善了:所谓人人为我,我为人人,只是因果不在同一个时空。

不审核健康条件的要强制社保+财政补贴能勉强维持。还有同时节流,药品集采,大量用国产药,医院进口药缺货没货是常态,医保控费DRG改革政策:医院进进口药没有动力,医生欢迎简单常规病患者,复杂病患劝退去其他医院🏥。

DRG规定了一病一价,超过就出院或者医院承担,社保不给钱医院。

但除了DRG以外,还有一个更难搞的东西:药占比!简单讲,就是上面规定药钱只能占总治疗费的30%,如果超出了,就要医院自己掏钱。这样的设定,对于大病类尤其是肿瘤的治疗来说,简直是噩梦!因为肿瘤治疗主要是看药!

现在医院已经很难见到进口药/器械,因为它们干脆就不进货了...我知道它们也挺无奈!在DRG、药占比等的限制下,医生从接诊病人开始就得算账,不会做会计的医生将不是好主任!大咖级别的医生已开始“躲进特需部”...因为特需部是不用考虑社保报销、DRG的...

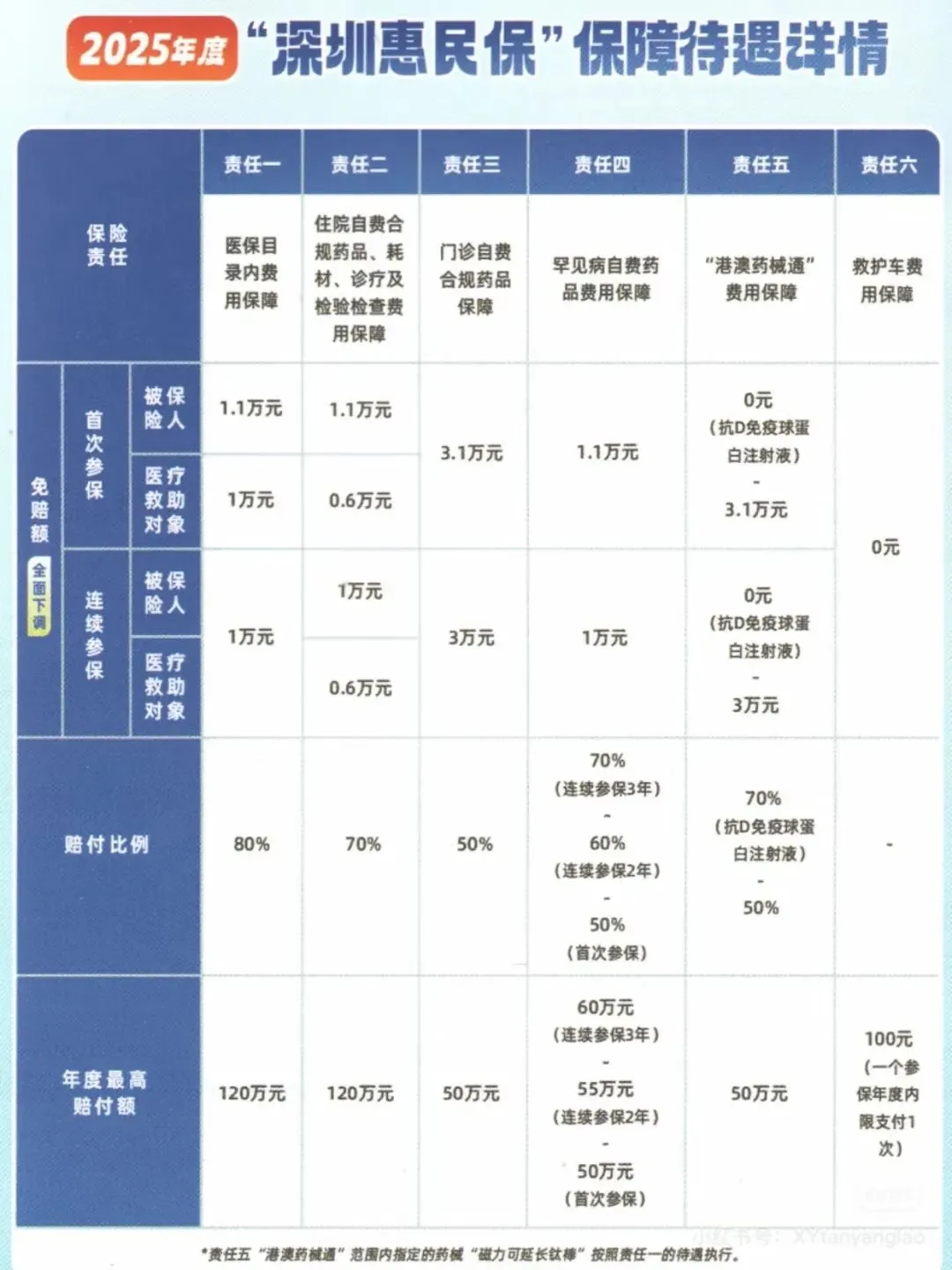

社保/惠民保是得了癌症也能去买的,就决定了昂贵的自费药进口药一定有限制🚫。人口老龄化国家负担太重,不得不管控,不然连稀饭没得喝了。

社保同时也有适应症的限制,就是得了A病的a分型阶段用A药社保才能报销,虽然A病b阶段或者B病同A药也有效,因为不符合适应症A病的a阶段,所以社保/惠民保 报销不了。

比如市面上无门槛投保的医疗险,要警惕大额理赔拒赔、理赔后不续保、停售的坑

还是应尽快对齐客观事实真相!

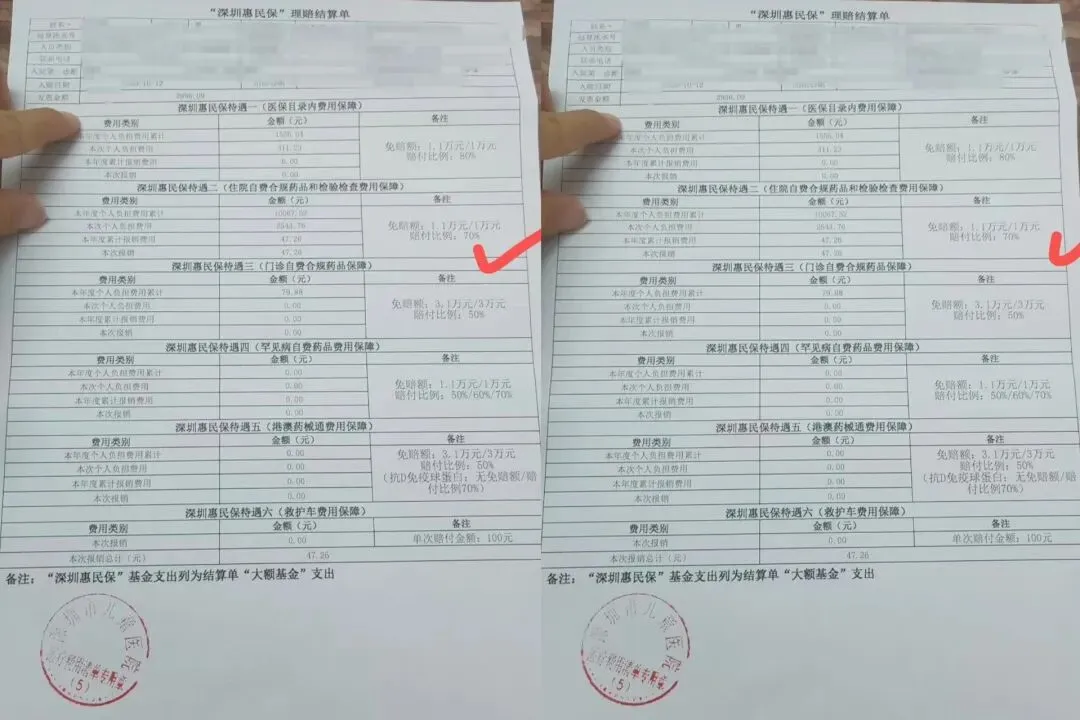

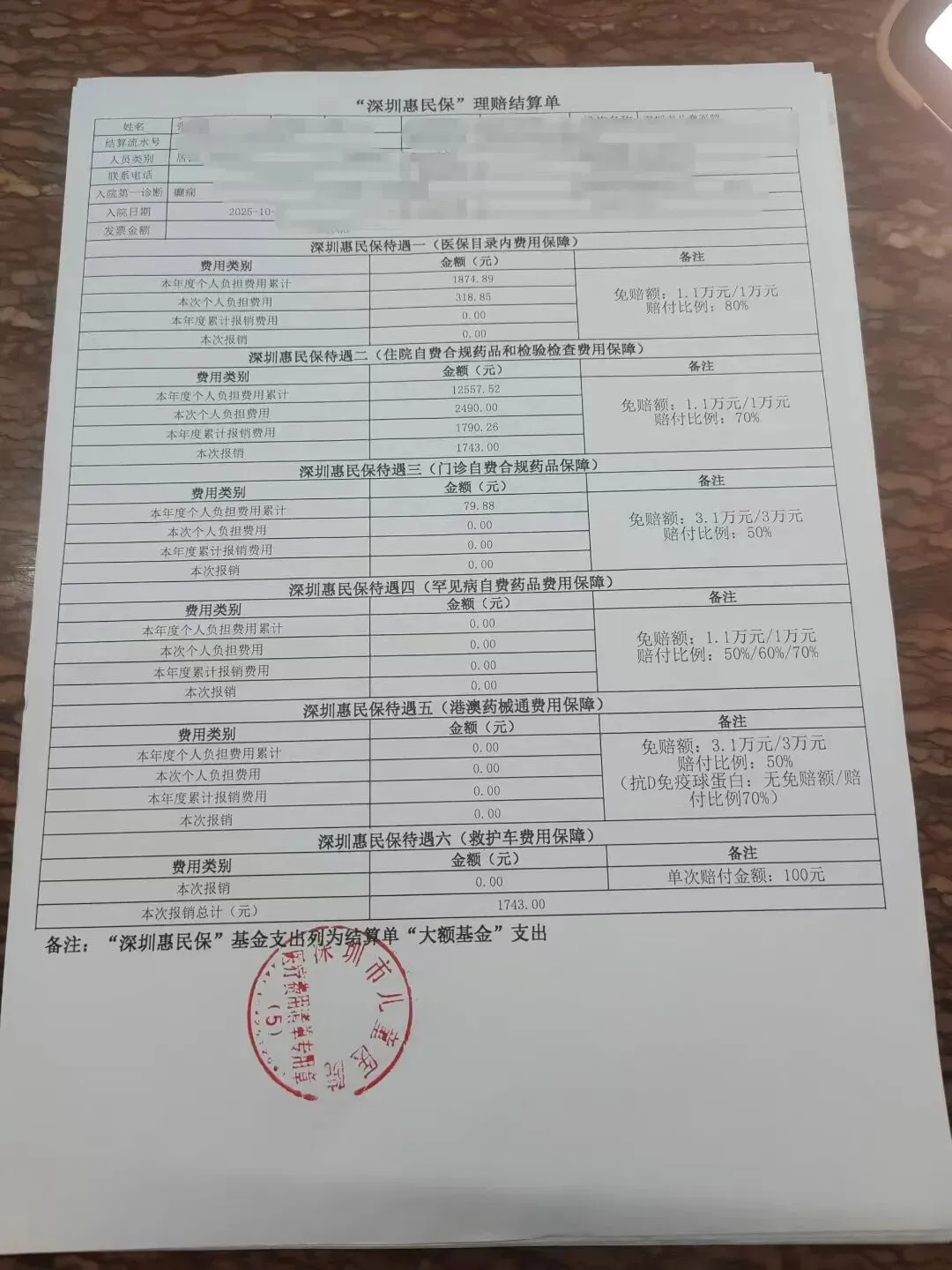

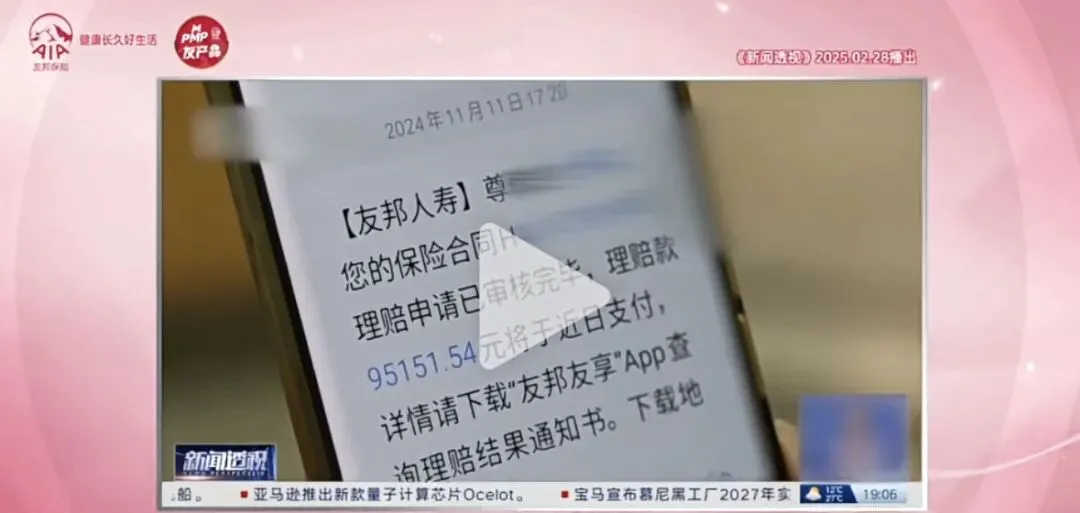

而购买商业保险,社保后赔付比例是100%。

比如老刘治疗弥漫大B细胞淋巴瘤,2024年一次理赔社保后报销95151.54元。

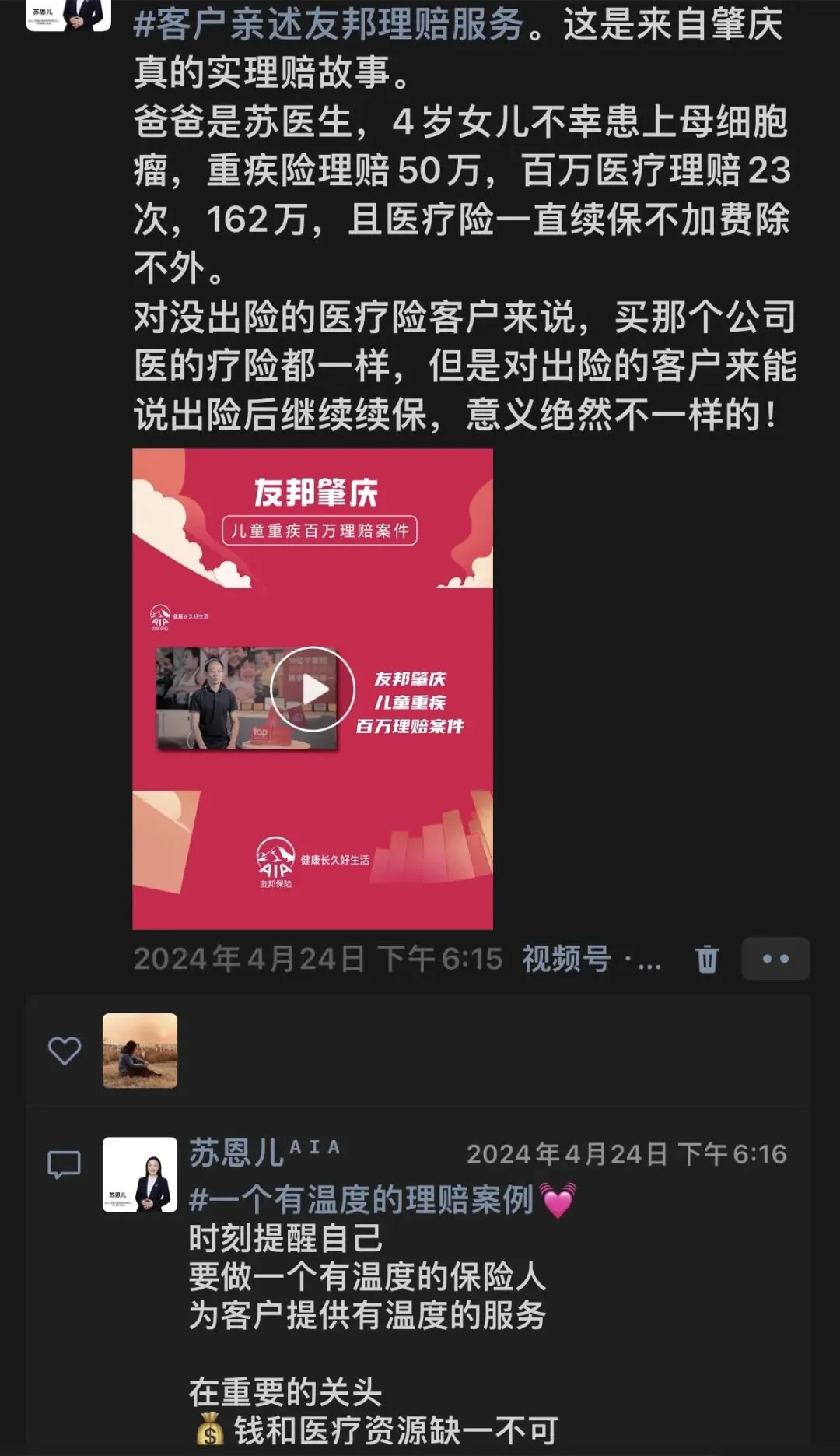

比如S妹妹持续高热,确诊了神经母细胞瘤,23次社保报销后商业保险报销了162万,重疾险赔付50万应急现金之余,AIA中国还协助医疗资源和康复资源~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?