这次统计到的2026年1月份,深圳各区真实成交数据不完全统计,一共有2002套。其中,龙岗区的样本记录最多(594套),南山区304套,福田区268套。龙华区227套;罗湖区207套;宝安区213套;光明区67套;坪山区61套;盐田区55套;大鹏新区最少,6套。明显比我之前统计到的2025年12月份成交数据,要多了不少,多了45%左右。说明不少人,确实赶在春节之前,把房子给买了。从成交占比上来看:总价段是300万以内,共成交1,074套,占总成交量的53.6%,占据主流。其次是301-500万区间,占比26.2%。总价超过500万的房源合计占比约20.1%。总价1000万以上的房子成交高度集中于南山区和福田区。南山区是绝对核心,贡献了接近一半的千万级成交。

福田区,紧随其后,贡献占比29.6%。两者合计占全市(样本中)千万级豪宅成交的 78.9%。宝安区、龙华区、罗湖区、盐田区有零星分布。南山区,价格中位数为6.53万/平米,依旧是价格高地,梯度分明。

其中,核心片区(深圳湾、科技园、后海)普遍在10万/㎡以上,甚至出现20万+顶级豪宅;西丽、大学城等片区则集中在5-8万/㎡区间,形成内部明显梯度。

福田区,价格中位数为5.90万/平米,中心区价值凸显,学区房坚挺。

香蜜湖、中心区豪宅价格在10万/㎡左右;百花等顶级学区房单价极高(如国城花园超17万/㎡);多数成熟居住区(如景田、梅林)价格集中在5-8万/㎡。

宝安区,价格中位数为4.27万/平米,中心与外围价差大。

宝中核心区(如壹方中心、新锦安系列)单价可达8-12万/㎡;碧海、新安在5-7万/㎡;而沙井、福永、松岗等外围片区则主要集中在3-4万/㎡,呈现明显的中心辐射格局。

罗湖区,价格中位数为4.22万/平米,价格扁平,老牌中心价值分化。

整体价格区间较集中,多数成交在3-6万/㎡。翠竹、百仕达等优质地段或有学区的房源能突破7万/㎡;大量老旧小区则在2-4万/㎡区间,体现区域老化特征。

龙华区,价格中位数4.00万/平米,红山-上塘核心区引领,关外改善标杆。

红山、上塘核心区(如金亨利、中海锦城)单价在6-8万/㎡,部分可达12万+;龙华中心、民治在4-5万/㎡;观澜等片区则在3万/㎡左右,呈现单核心扩散结构。

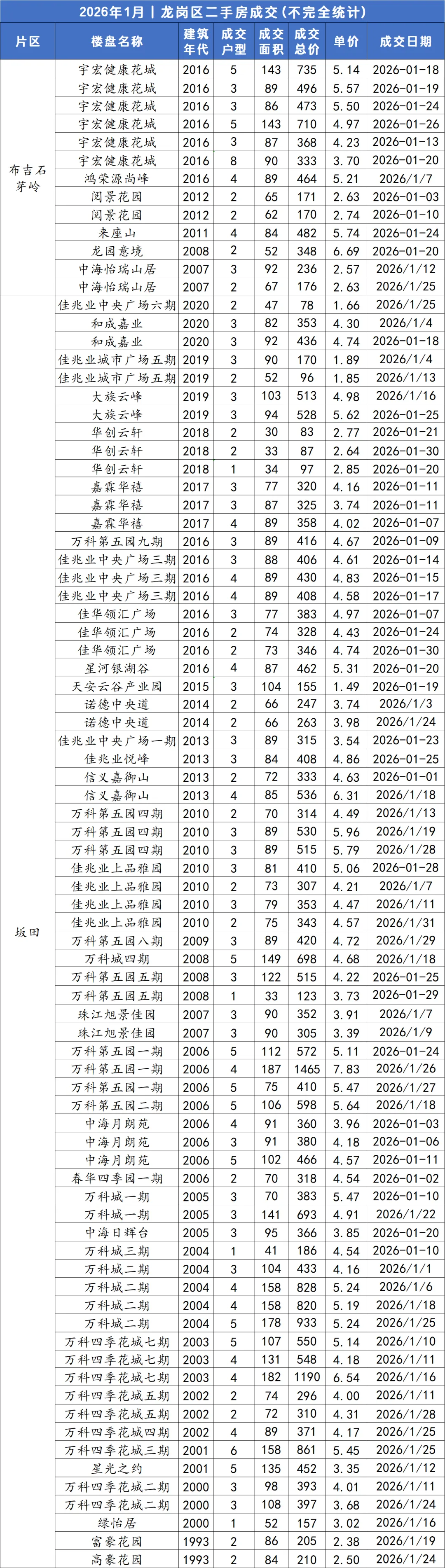

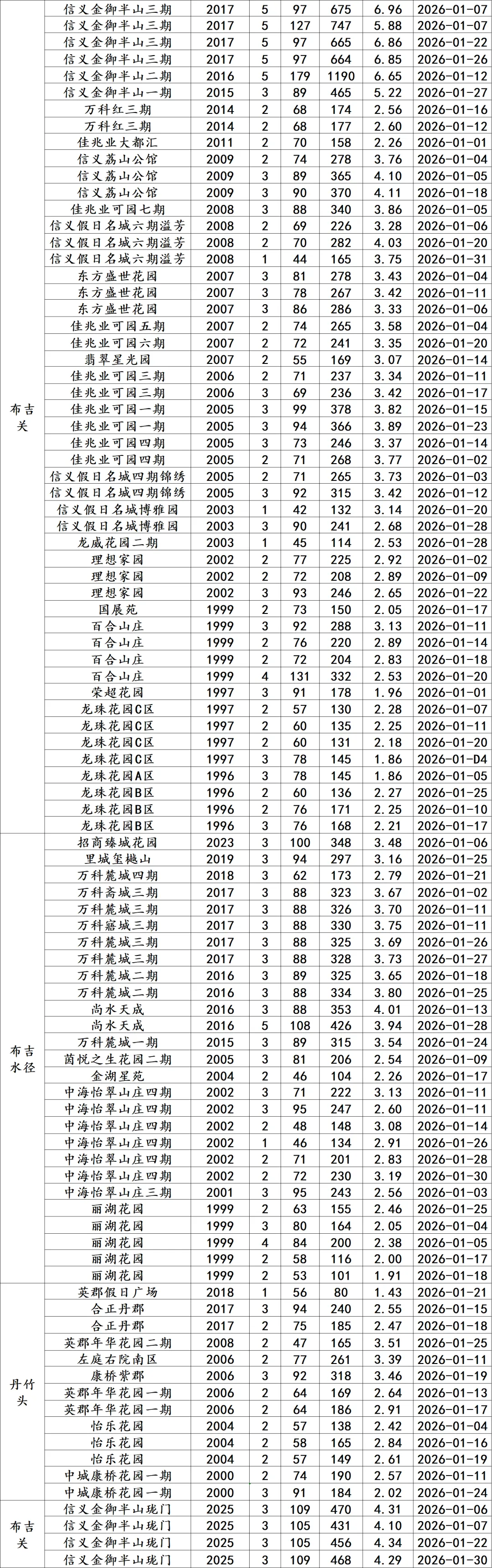

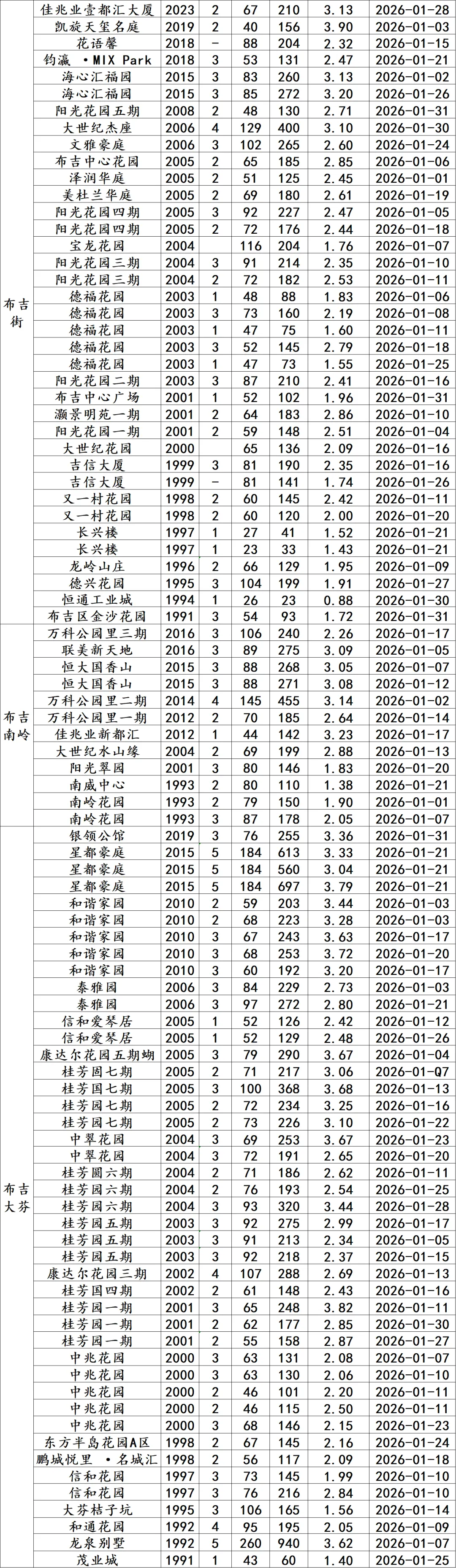

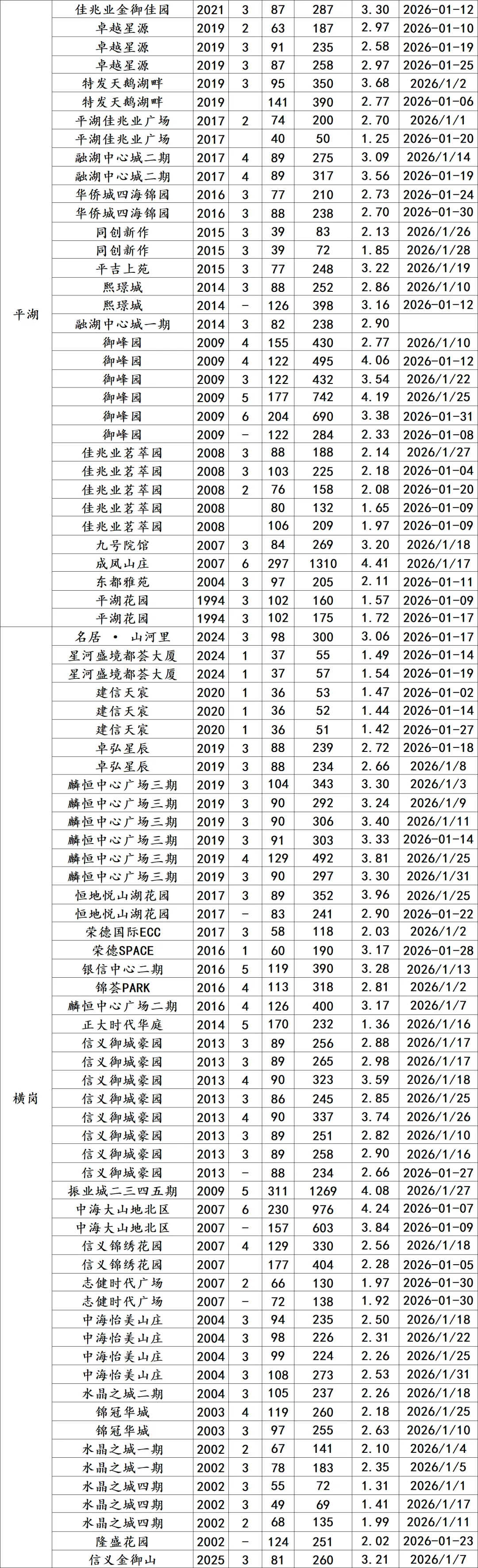

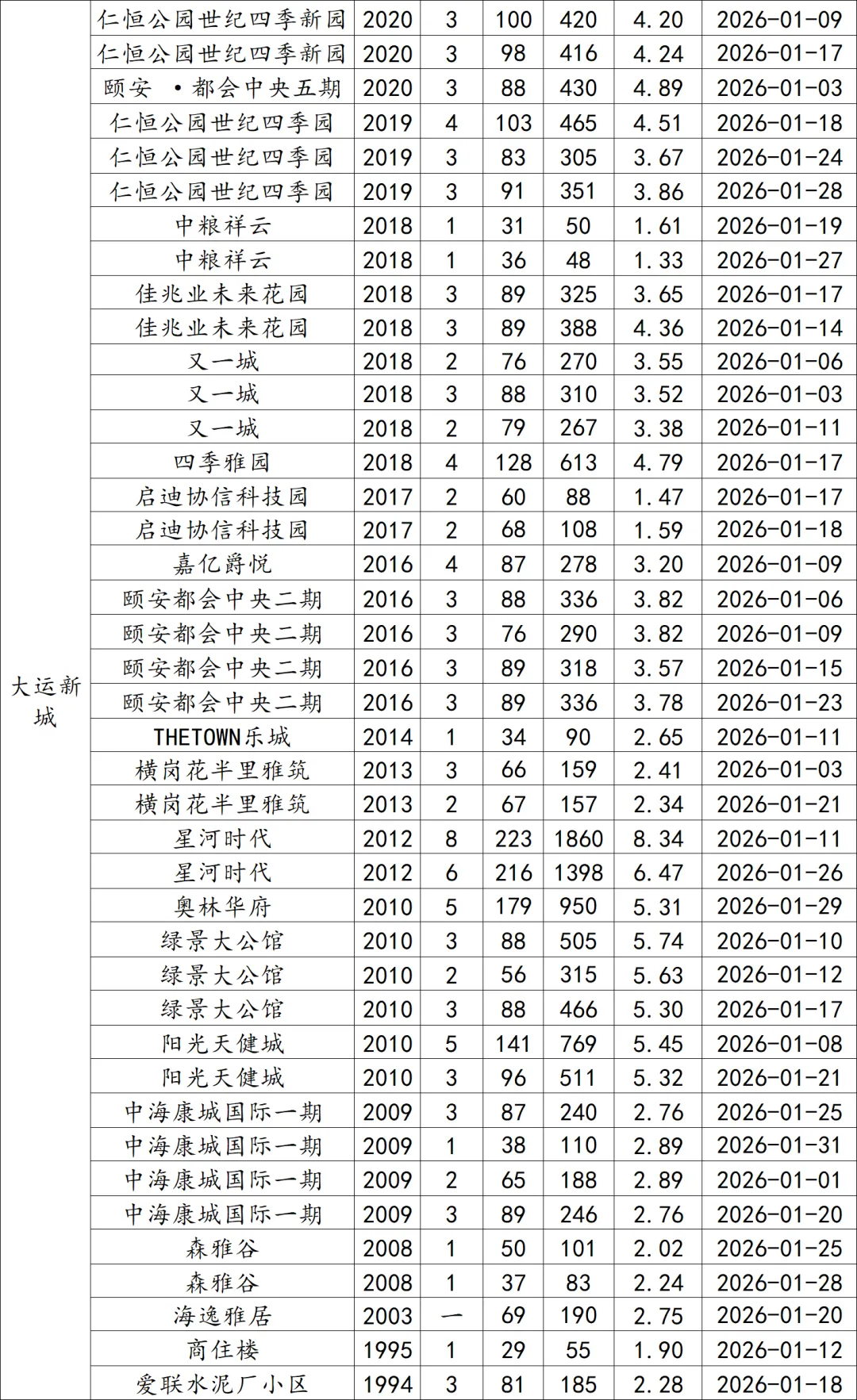

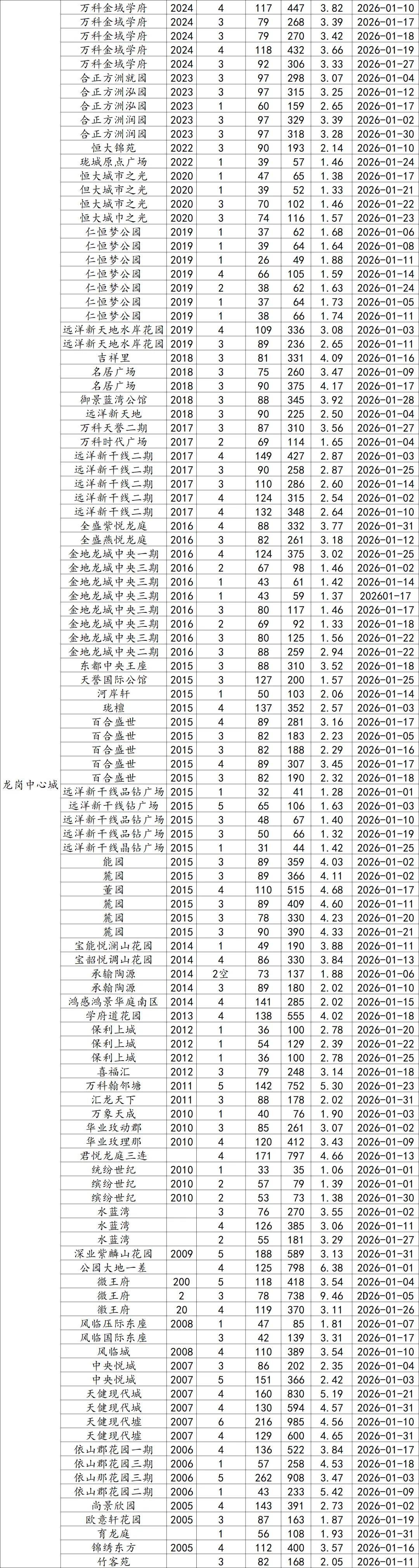

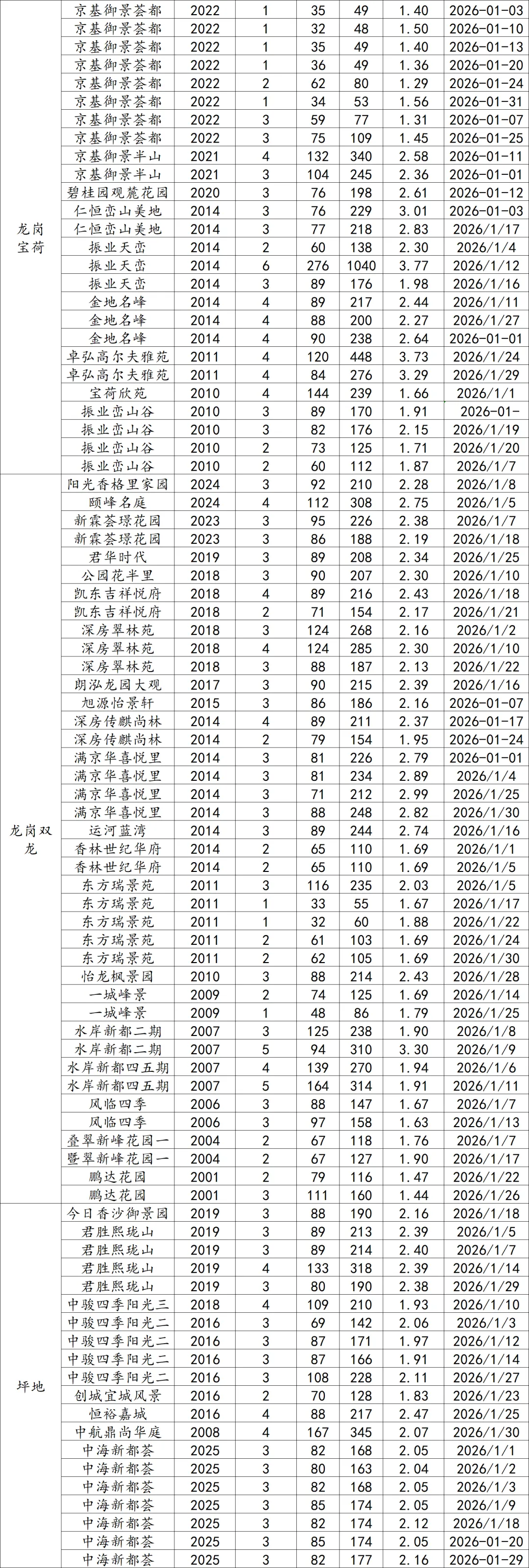

龙岗区,价格中位数3.20万/平米。刚需绝对主场,价格洼地。

全区成交量最大,但价格水平最低。大运、坂田等相对核心片区单价在4-5万/㎡;布吉、横岗、龙中中心城等主力片区集中在2.5-3.5万/㎡;坪地、宝荷等边缘片区则在2万/㎡以下,是全市刚需上车的主要区域。

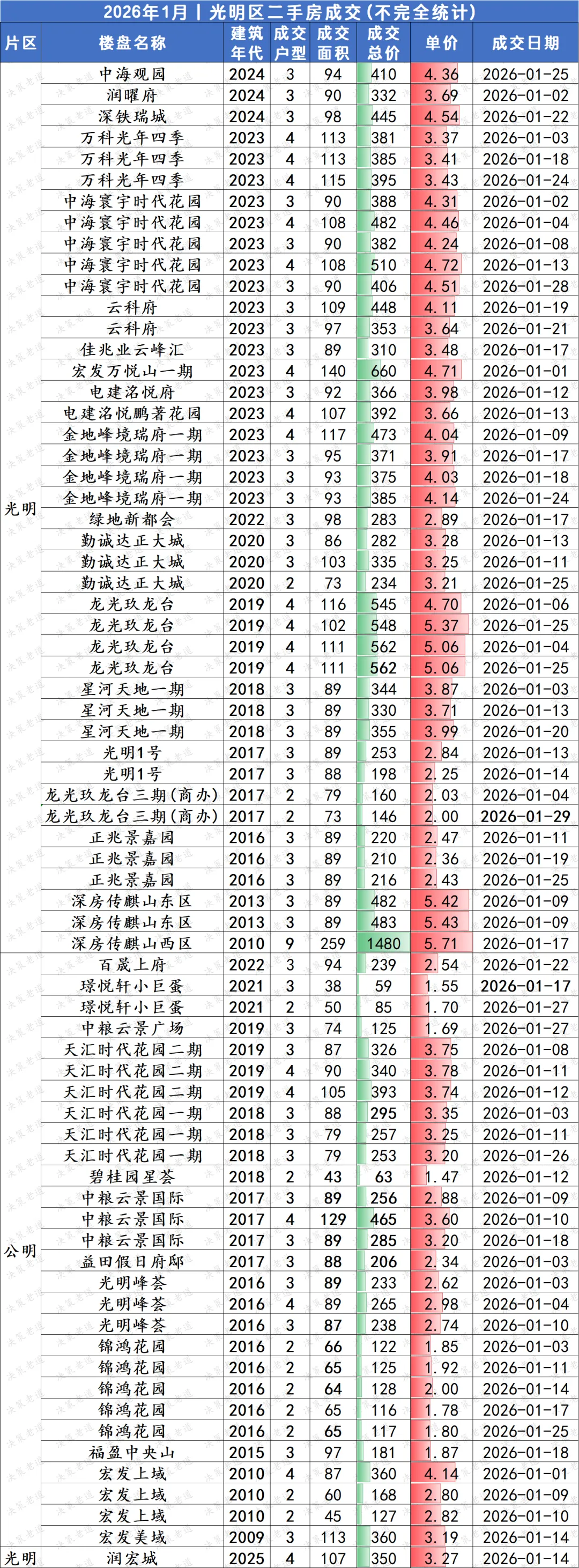

光明区,价格中位数3.64万/平米。新区概念,价格分化初现。

光明中心区新盘(如中海观园、深铁瑞城)单价已达4-4.5万/㎡;公明等老城区则多在2.5-3.5万/㎡,新旧区域价差开始显现。

坪山区,价格中位数为2.31万/平魔。价格洼地,以低价刚需盘为主。

成交单价主要集中在1.5-2.5万/㎡区间,部分优质或稍新楼盘可达2.5-3万/㎡,是全市的价格洼地。

盐田区,价格中位数3.02万/平米。山海资源与老旧小区并存。

沙头角、盐田港部分优质楼盘单价可达4-6万/㎡;但大量老旧小区、梅沙偏远片区价格在2-3万/㎡,整体价格受房龄和位置影响大。

大鹏新区,价格中位数1.93万/平米。旅游区属性,市场容量小,价格最低。

成交样本极少,单价基本在2万/㎡以下,是全市的价格最低区域,市场以本地需求和特殊度假需求为主。

以下成交数据过低异常的情况,不排除有可能是双拼户型拆分所致,或法拍数据,仅供参考。