近期,《深圳市粤港澳大湾区个人所得税优惠政策财政补贴申报指南(2026 年)》正式发布。

相较于往年政策,本年度深圳对境外人才个税补贴的身份认定标准作出重大调整:同时持有内地居民身份的人士,将不再符合申请条件。

新规一出,引发广泛关注与热议。下面我们就为大家详细拆解本次政策的核心变化与影响。

首先,可申请个税补贴的身份要求并未改变,仍限定为以下几类人群:

①香港/澳门永久性居民

②取得香港入境计划(优才/专业人士/企业家)的香港居民

③台湾居民

④外国国籍人士

④取得国外长期居留权的留学回国人员和海外华侨

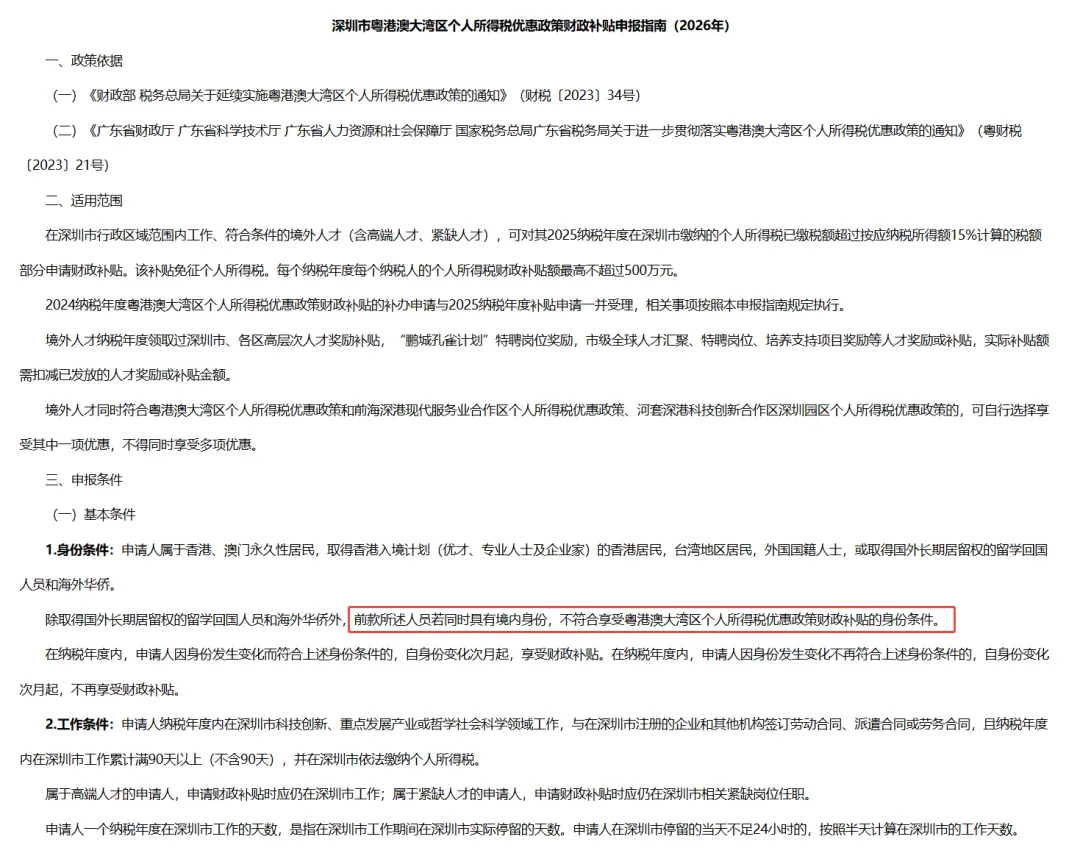

但是在2026新规中,多出了一句往年没有的“硬要求”:除取得国外长期居留权的留学回国人员和海外华侨外,前款所述人员若同时具有境内身份,不符合身份条件。

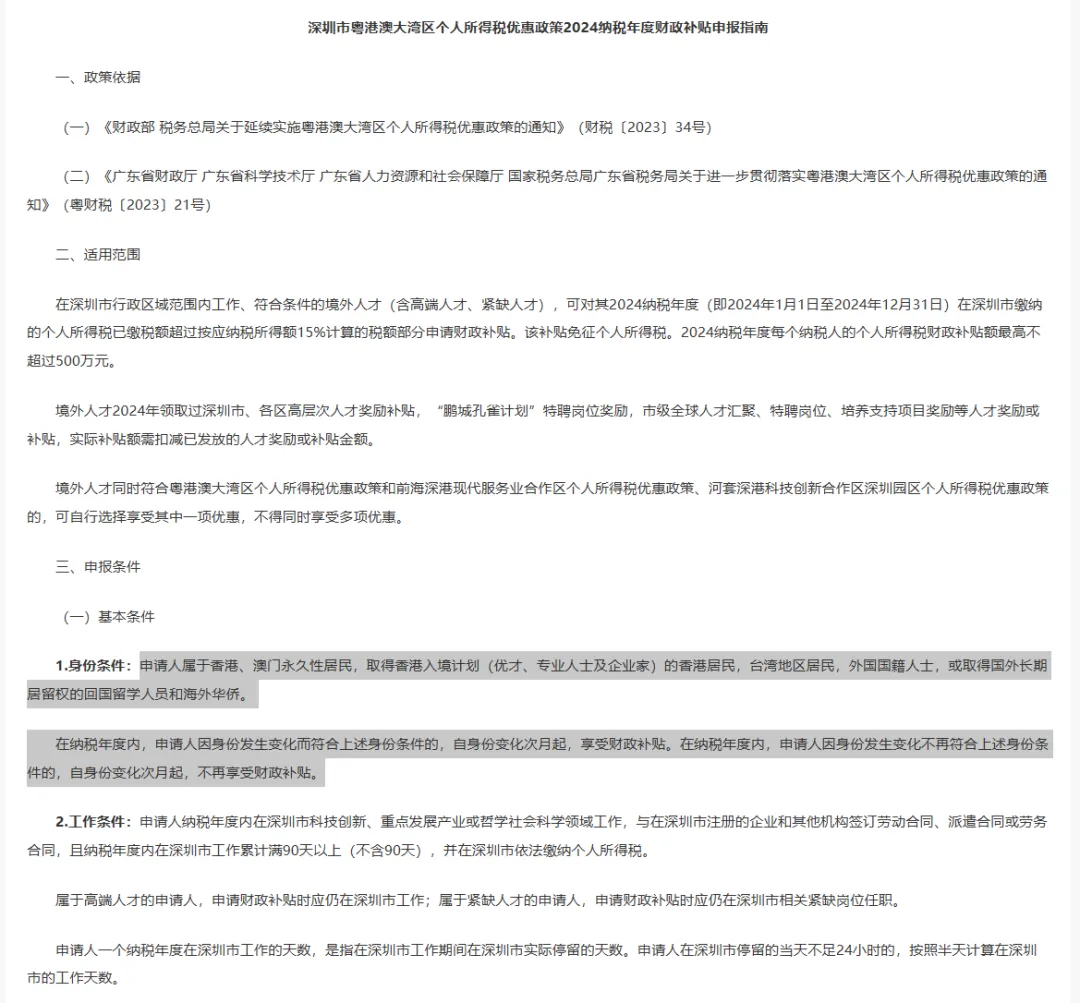

这句话非常关键,也是旧版本政策里没有提过的(下图为旧版本政策,可查阅对比参考)。

以前,很多申请人是内地户口+香港身份双重并行。比如刚通过优才计划拿到香港身份,但实际留在内地工作,可以享受作为香港人15%税负封顶优惠。

现在,只要你还没注销内地户口,哪怕你有香港永居身份,都不算“境外人才”,而是“境内居民”,无法享受个税补贴。

而大多数正在办理香港身份、或者拿了香港身份还没满7年的朋友,必然还未注销内地户口(踩中规则里的同时具有“境内身份”)。

这次的新规,相当于直接切断了这部分拿了身份却留在深圳工作的人群的个税优惠福利。

除了申请门槛的收紧,2026年新规在“申报时间”上也打了很多人一个措手不及。深圳个税补贴的申报时间已从“汇算清缴后”变为“汇算清缴前”。

2025纳税年度的申报窗口期大幅提前到2026年1月1日至3月31日(以往通常是6月至7月)。同时,2024纳税年度的补办申请也纳入同一时段受理。

这意味着如果你错过了这头三个月的窗口,今年这笔钱可能就彻底错失了。

很多客户在去年因为漏报、材料不齐等原因没领到钱,想着今年再申请补办。但2026新规里对此也有新说明:

补办申请的要求,将完全按照最新的2026年申报指南执行。

也就是说,即使补办“过去”的钱,也要看你“现在”的身份。如果你现在保留着内地户口,那么即便是补办去年的申请,也会因为“具有境内身份”这一条新规,被直接判定为不符合。

这是很多朋友关心的问题。可以告诉大家的是:截至目前,大湾区九市(即广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市和肇庆市)除深圳外,其余八个城市暂未明确跟进。

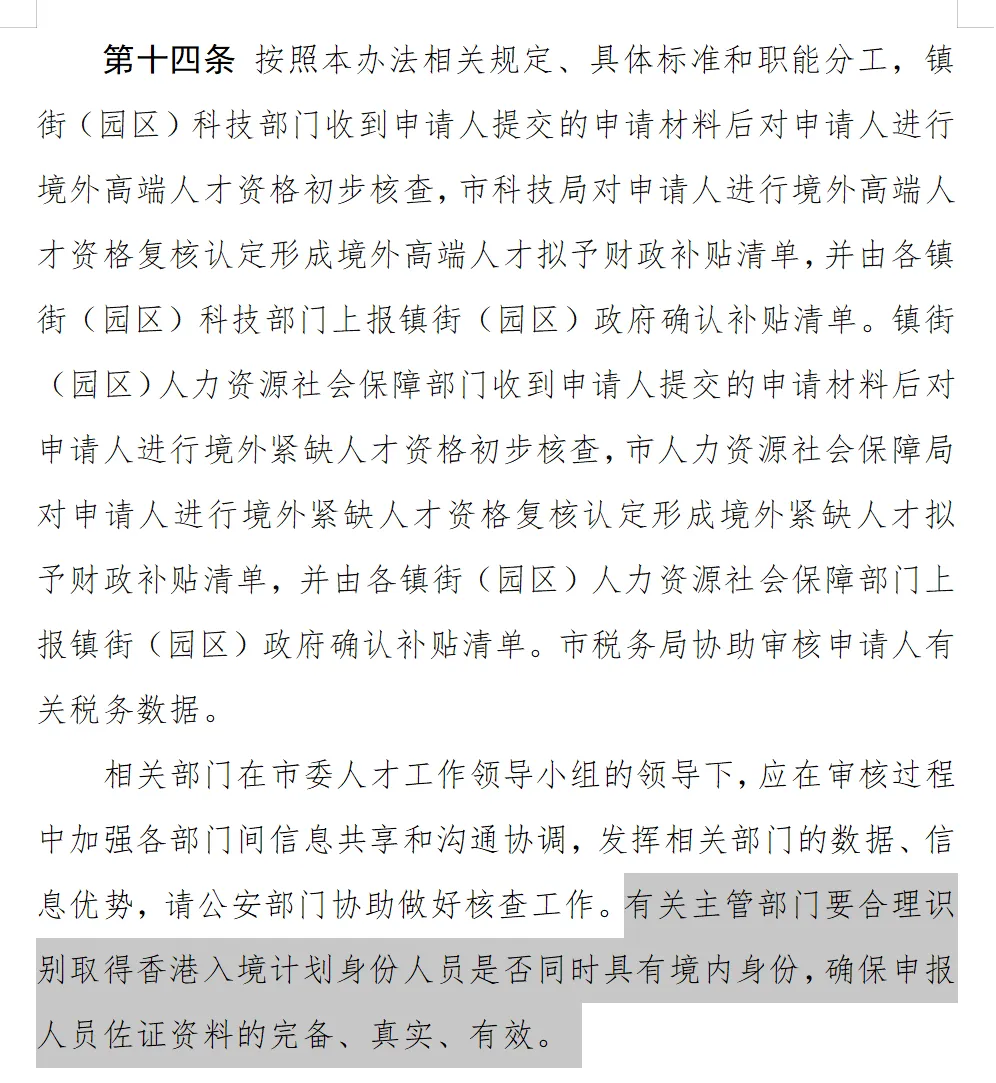

但是关于个税补贴调整收紧的风向是存在的,比如东莞就已在相关文件中,特别提示了要合理识别取得香港入境计划身份人员是否同时具有境内身份。

据此观察,后续东莞正式出台的政策,很可能会与深圳的政策方向趋同。

其实不难理解,深圳作为大湾区的核心引擎和先行示范区,政策调整是具有极强的风向标意义的。深圳已经开始严格核查身份,其他城市大概率在后续也会陆续跟进。

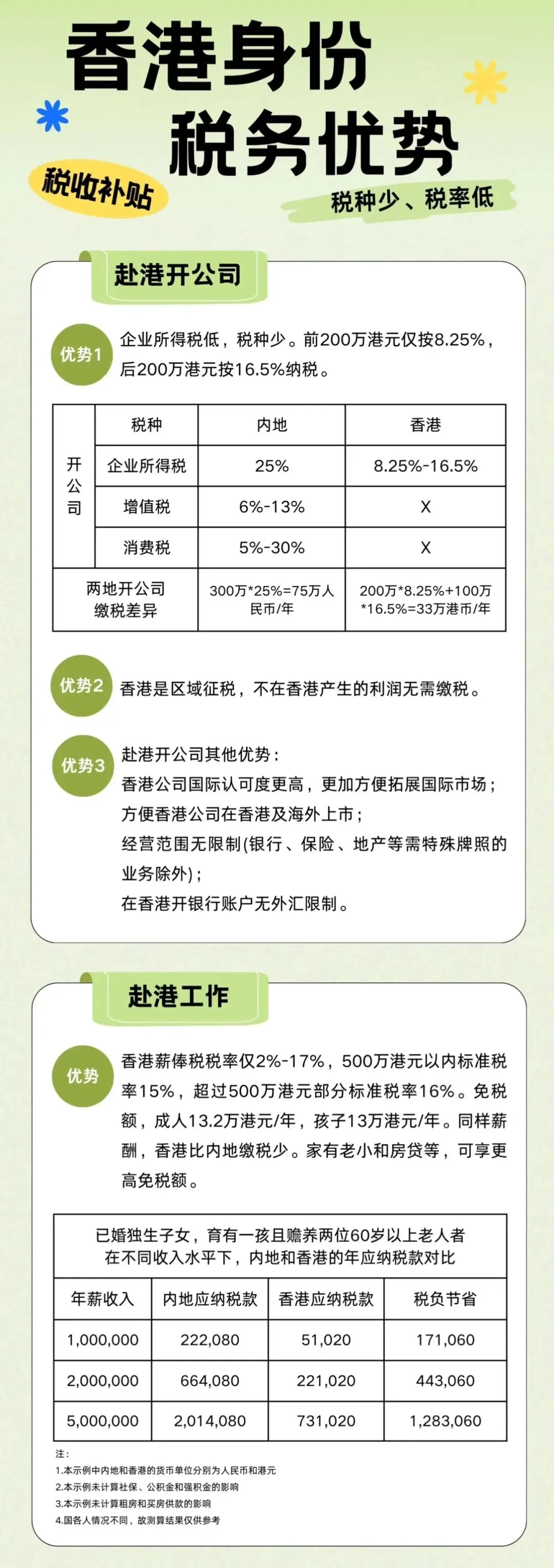

当内地的税务红利减弱,我们需要重新评估香港身份的价值。失去补贴意味着,如果年薪100万,则每年需多交10多万个税;年薪200万,损失则高达40-50万。

焦虑没有用,关键是调整策略。既然“在深圳工作+香港身份拿个税补贴”的这条路走不通了,为什么不直接去享受香港本身全球顶级的低税率呢?

大家要明白,香港身份的核心价值,从来不是依附于内地的补贴,而是香港本身的极简税制。

规划成为合规的「香港税务居民」:

①直接低税: 香港薪俸税标准税率最高仅17%,且免税额度极高,不需要先交再退。

②收入纯粹: 香港没有资本利得税(炒股赚钱不交税)、没有遗产税。

③利于续签: 真实的在港报税记录,是续签和转永居的重要材料证明。

2026年是一个分水岭。以前那种“拿着香港身份,在内地生活,顺便领着高额补贴”的简单模式,确实在慢慢结束。

但这对有长远眼光的人来说,反而是个机会。提前规划税务身份,你拿到的将是更安全、更持久的身份红利。

好了,关于港澳留学和身份规划,有任何问题或需求,欢迎联系我们~