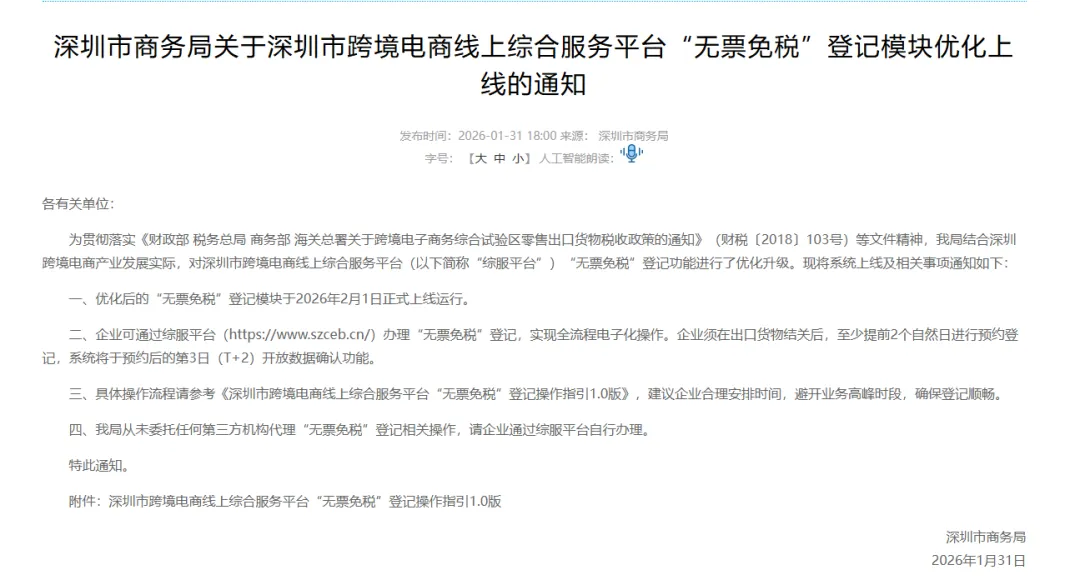

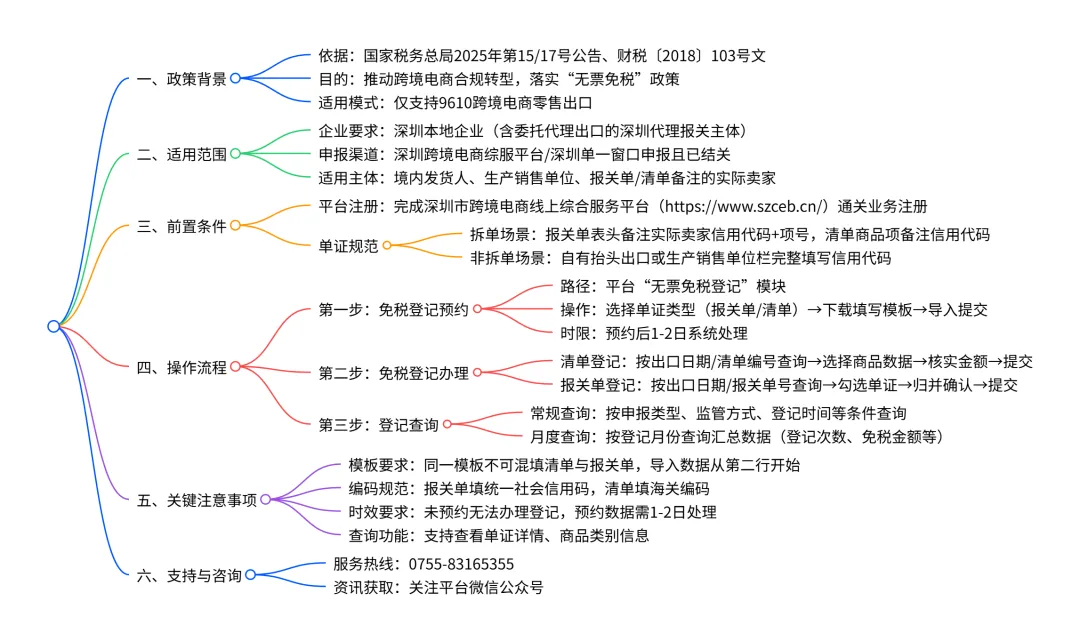

关于深圳市跨境电商线上综合服务平台“无票免税”登记操作的适用范围、操作流程及注意事项等,卖家参考下图所示:

信息整合自:《深圳市跨境电商线上综合服务平台“无票免税”登记操作指引1.0版》

脑图来源:豆包AI

结合操作指引,以下几点尤其值得卖家重点关注:

1. 该“无票免税”登记目前仅适用于9610跨境电商零售出口,即包裹直邮至境外消费者的B2C零售出口业务。而针对同样有不少卖家关心的9810、0110等报关方式,目前尚未被纳入无票免税的适用范畴;

2. 在登记“无票免税”之前,卖家需已通过深圳市跨境电商线上综合服务平台申报且结关清单,或通过深圳单一窗口申报且结关报关单。此外,还需根据企业具体情况,规范填写和申报对应的报关单证;

3. 从时间安排上来看,由于系统将于预约后的第3日(T+2)开放数据确认功能,因此卖家需在出口货物结关后,至少提前2个自然日完成预约登记;

4. 目前该登记模块仅面向深圳企业,或委托深圳企业主体进行代理报关的企业开放,其他地区的卖家还需再耐心等待。此外,深圳市商务局在公告中明确表示,其从未委托任何第三方机构代理“无票免税”登记相关操作,卖家需自行办理相关业务。

领取完整版《深圳市跨境电商线上综合服务平台“无票免税”登记操作指引1.0版》,请添加侃侃助理微信:kjwewe

在实际经营中,一些跨境卖家由于不具备报关能力,通常会选择委托货代、报关行等具备资质的企业,以委托代理的方式完成出口申报。

如前文所述,只要卖家委托的是符合要求的深圳代理报关主体,并按要求规范提交报关单证,该“无票免税”登记在政策层面是向这类业务模式开放的。不过,围绕委托代理出口,有卖家存在一个疑问:“采取委托代理方式,还需不需要做出口权备案?”

从目前已公开的官方信息以及部分业内人士的分析来看,在“无票免税”的委托代理模式下,目前政策关注的重点在于实际报关主体是否符合要求,而暂未明确是否将“卖家单独办理出口权备案”列为前置条件。但需要注意的是,企业仍需符合跨境电商监管要求,包括平台登记,海关申报等相关条件,确保自身业务模式、交易数据与代理报关信息保持一致,并按规范填写和申报报关单证,同时与代理方明确责任边界,以降低后续的税务或合规风险。

此外,还有部分Temu卖家对全托管模式下“无票免税”登记的可行性存在疑问,例如:

“Temu商家可以(适用这项无票免税登记)吗?全托,平台没给我们开票怎么办?”

“Temu全托管增值税是视同内销还是可以免征不退,希望税务部门做个权威解释。”

对此,有业内人士分析认为,在全托管模式下,在最终完成销售之前,货物的所有权及相关风险仍由卖家承担,平台更多承担的是代销与运营管理角色。因此从实质上看,这类业务仍具备出口销售的特征,理论上可能符合无票免税的适用逻辑。不过,相关判断在实际操作层面仍有待更多卖家跑通流程后,才能进一步验证其可行性。

“无票免税”主要适用于9610 模式下的出口环节增值税、消费税减免。然而,在实际讨论中,卖家很快又将关注点转向了另一个问题:如果采用无票出口,企业所得税应当如何处理?

从现有政策来看,目前尚未出台针对“无票出口”情形下企业所得税的专项配套方案。在企业所得税层面,企业仍需依据现行税法规定,通过合法、合规的成本费用列支方式进行税前扣除。

也正因如此,不少卖家对此表达了现实层面的担忧:

“无票免征增值税,没有问题,但无票的话,所得税怎么抵扣呢?大部分成本没有发票....(抵扣所得税时)还不是成一句空话......”

“关键是所得说,无票的话,所得税怎么认定?”

客观来看,“无票免税”更多解决的是出口环节增值税处理的问题,而非覆盖企业整体税负结构。因此,企业所得税如何合规列支成本,仍然是卖家需要单独面对和规划的议题。

不过,从政策趋势上看,近来针对跨境增值税的利好政策已在逐步出台并落地了,随着税务合规体系的持续推进,围绕不同出口模式、不同业务形态下企业所得税处理方式的配套规则,说不定也已经在路上了呢?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?