如果你办理银行的新增贷款批不下来,那么你的征信可能比较花,征信可能涉及的问题有:查询多、负债偏高、网贷笔数多……这时候,可以考虑办理负债重组。

如果你目前面临以下困难:

1.月收入低于每月月供金额,经常以贷养贷,还款压力大

2.信用贷款、信用卡、网贷等各种贷款,贷款结构复杂

3.征信花、查询多,新增贷款办理不了,借无可借

4.先息后本的贷款即将到期,无力归还本金

那么,负债重组可能是你当前最优的解决方案。

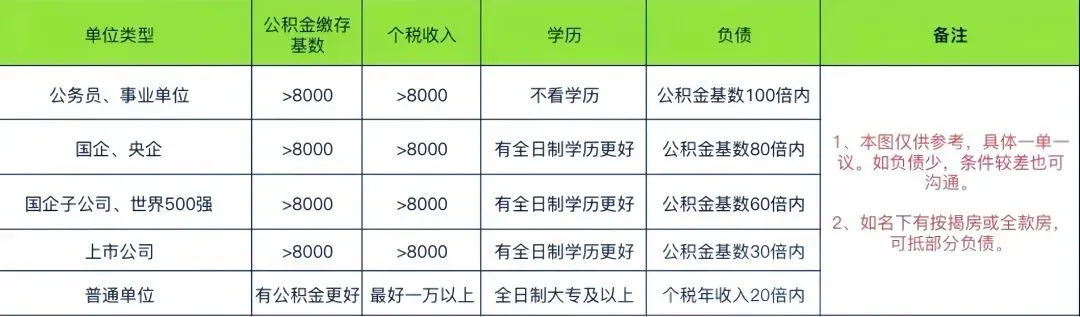

负债重组主要办理的客群是工薪族客户,满足以下条件可做负债重组:

(上方图片仅供参考,具体需要根据每个人不同的情况,最好还是一单一议)

负债重组的大致流程

①先提供个人资料,例如:最新的征信报告、近2年的个税截图、近2年的社保和公积金截图等、先确定好大致操作方案。

②到助贷公司面谈,根据个人资质+征信情况+资金需求,确定征信的养护周期和后端银行可办理的贷款方案,敲定双方合作。

③征信养护周期,如还款压力大或有贷款即将到期,助贷公司可以帮忙提前结清,并会提醒按时还款避免产生逾期记录。

④办理银行贷款前1-2个月左右,助贷公司会陆续将剩余贷款结清。等征信更新后,根据个人不同的资金需求,并发申请多家银行贷款,确保办理到预期额度。

办理负债重组后

①降低利息支出:将名下网贷以及高息的贷款转换成银行的低息贷款,减少每月利息支出。

②拉长贷款期限:将名下短期的贷款转换成3-5年期的长期借款,缓解还款压力。

③减少还款笔数:将名下的小额网贷合并成1-3笔银行借款,方便贷款账户管理。

④优化还款方式:将名下的等额还款转换成先息后本的贷款,降低月供提高资金使用率。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?