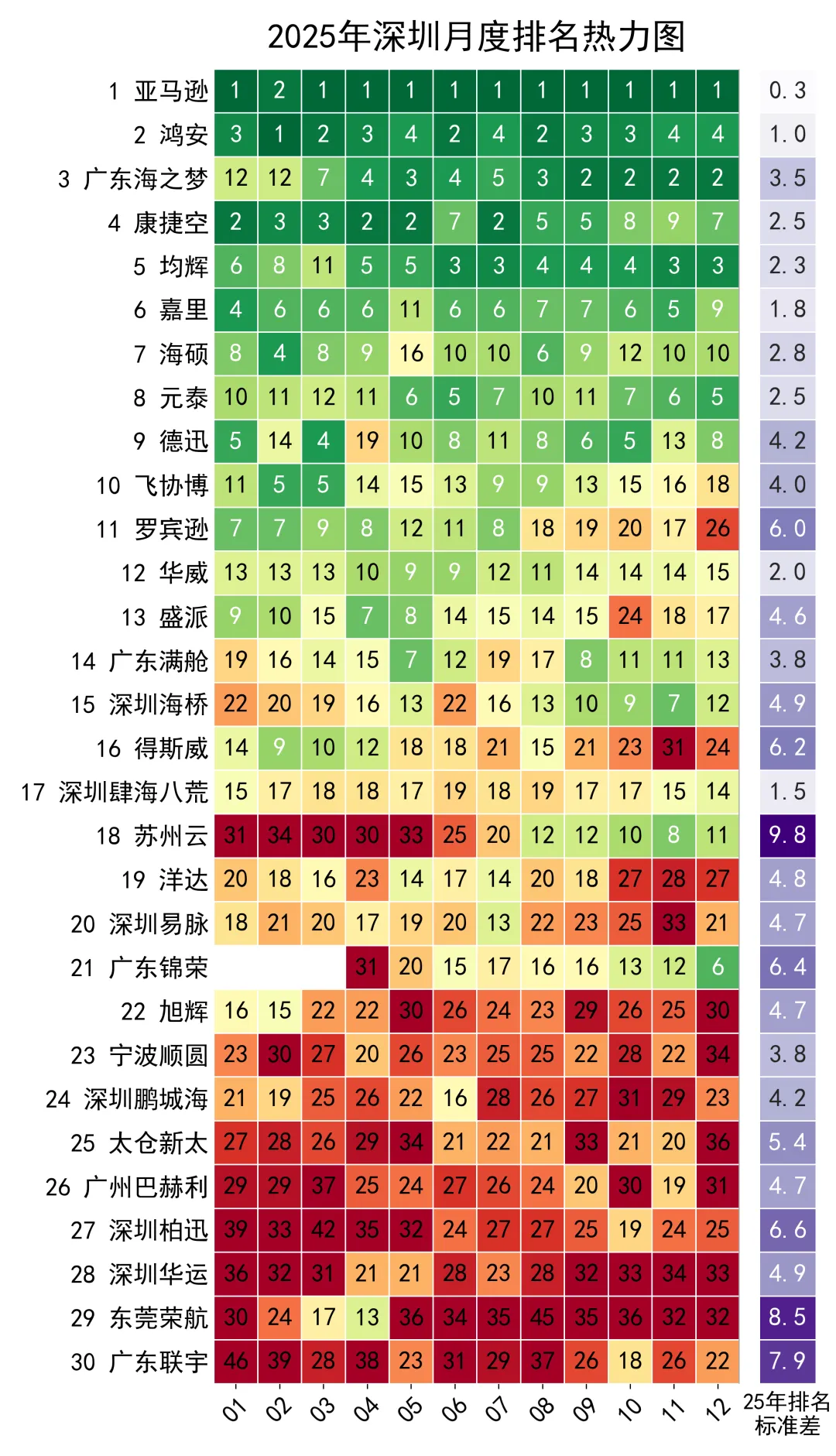

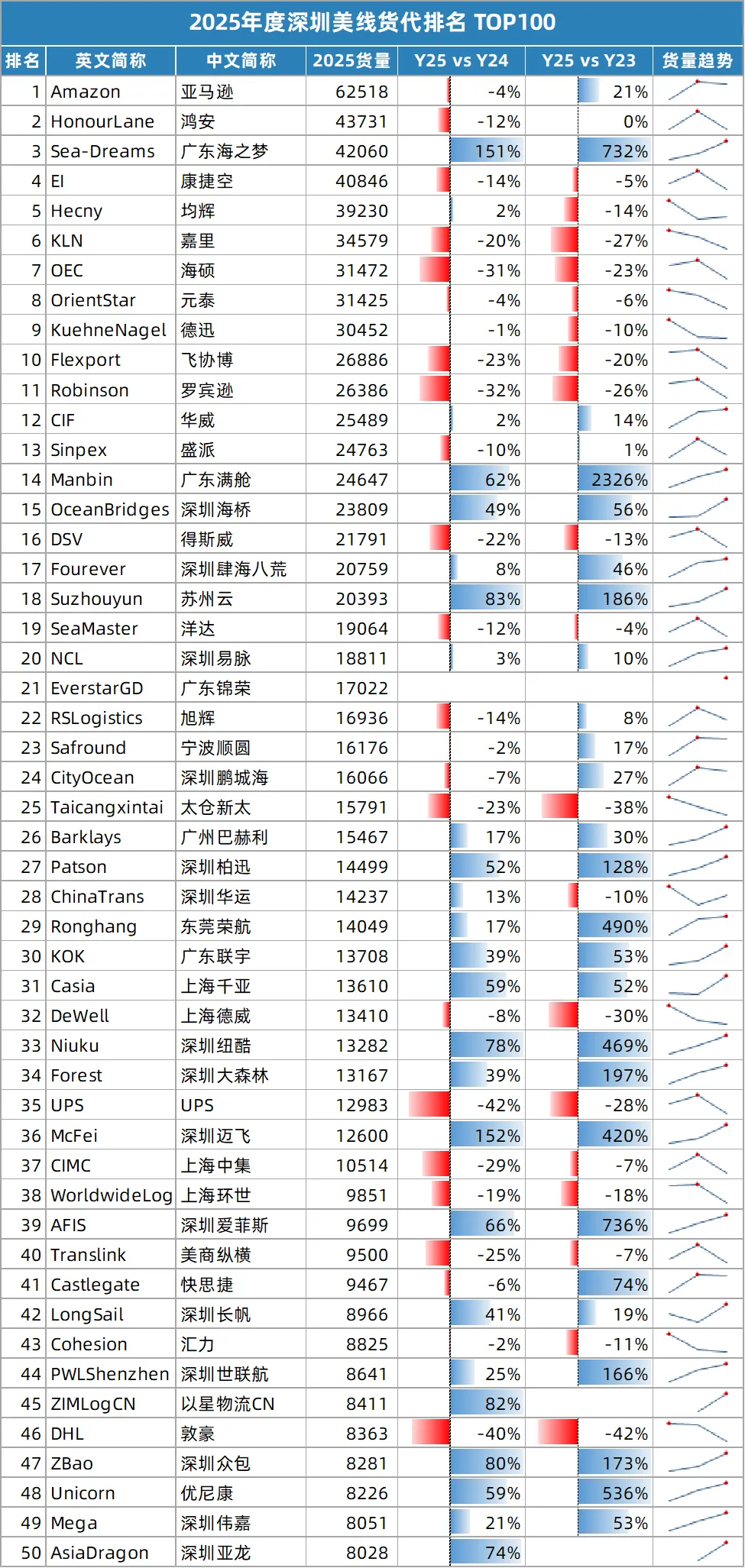

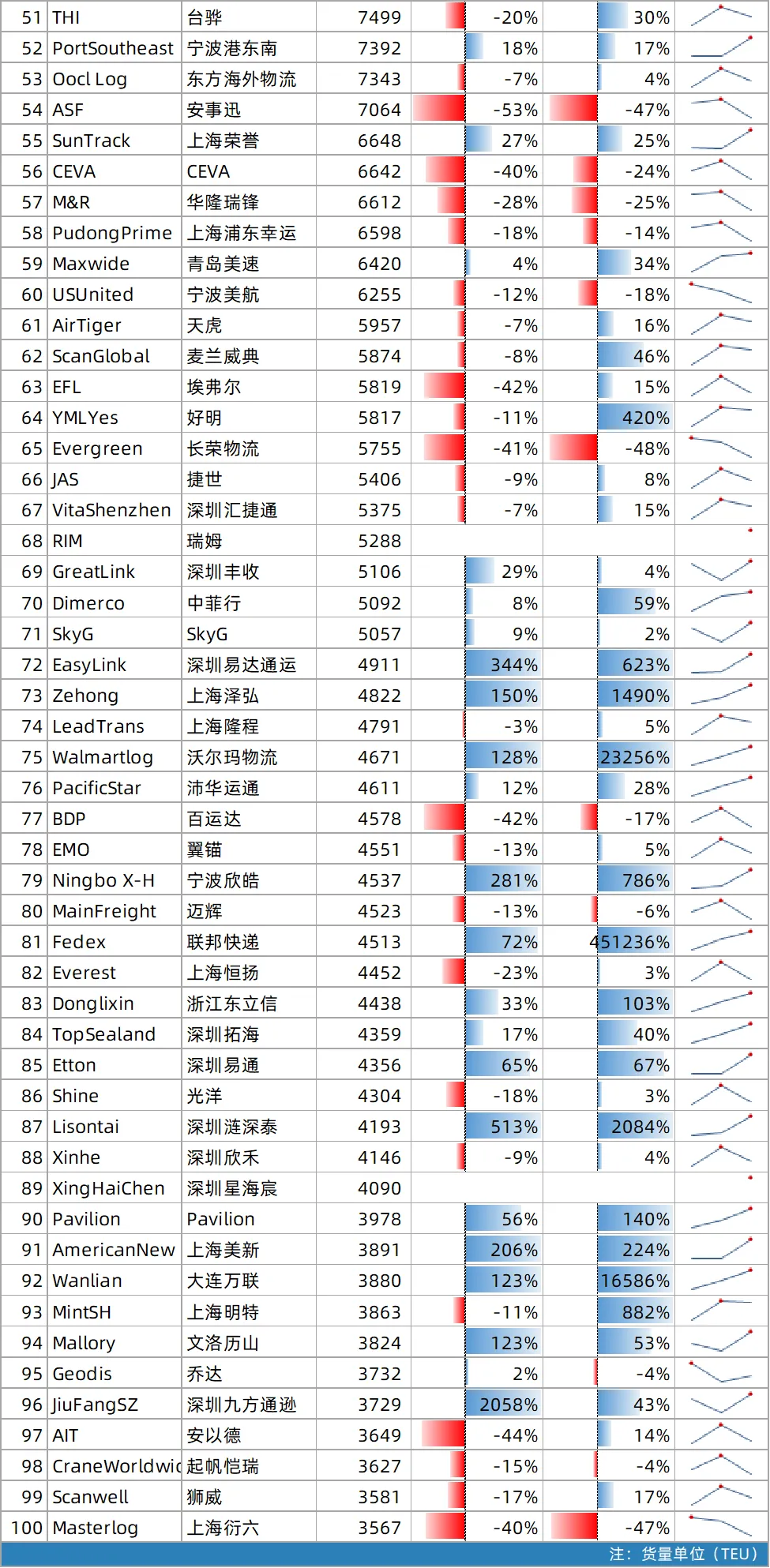

🔹 2025年整体市场呈现“头部承压、中腰部分化、尾部爆发”的典型结构,前10名除了海之梦和均辉以外,普遍负增长

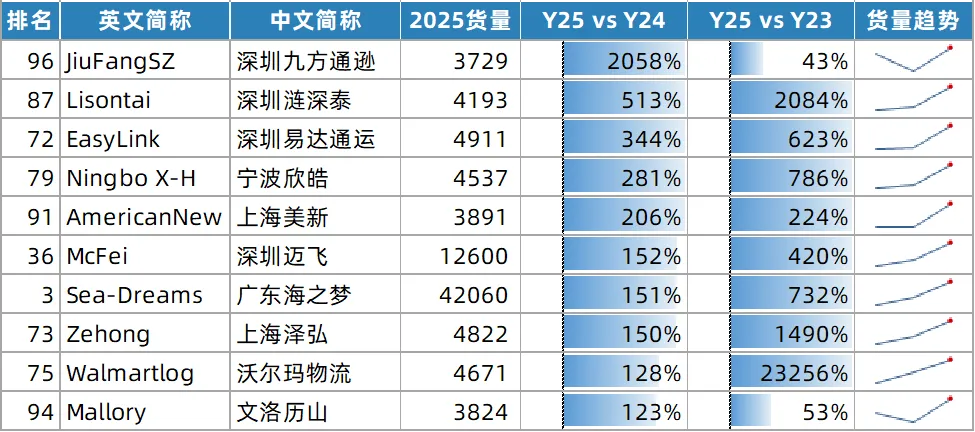

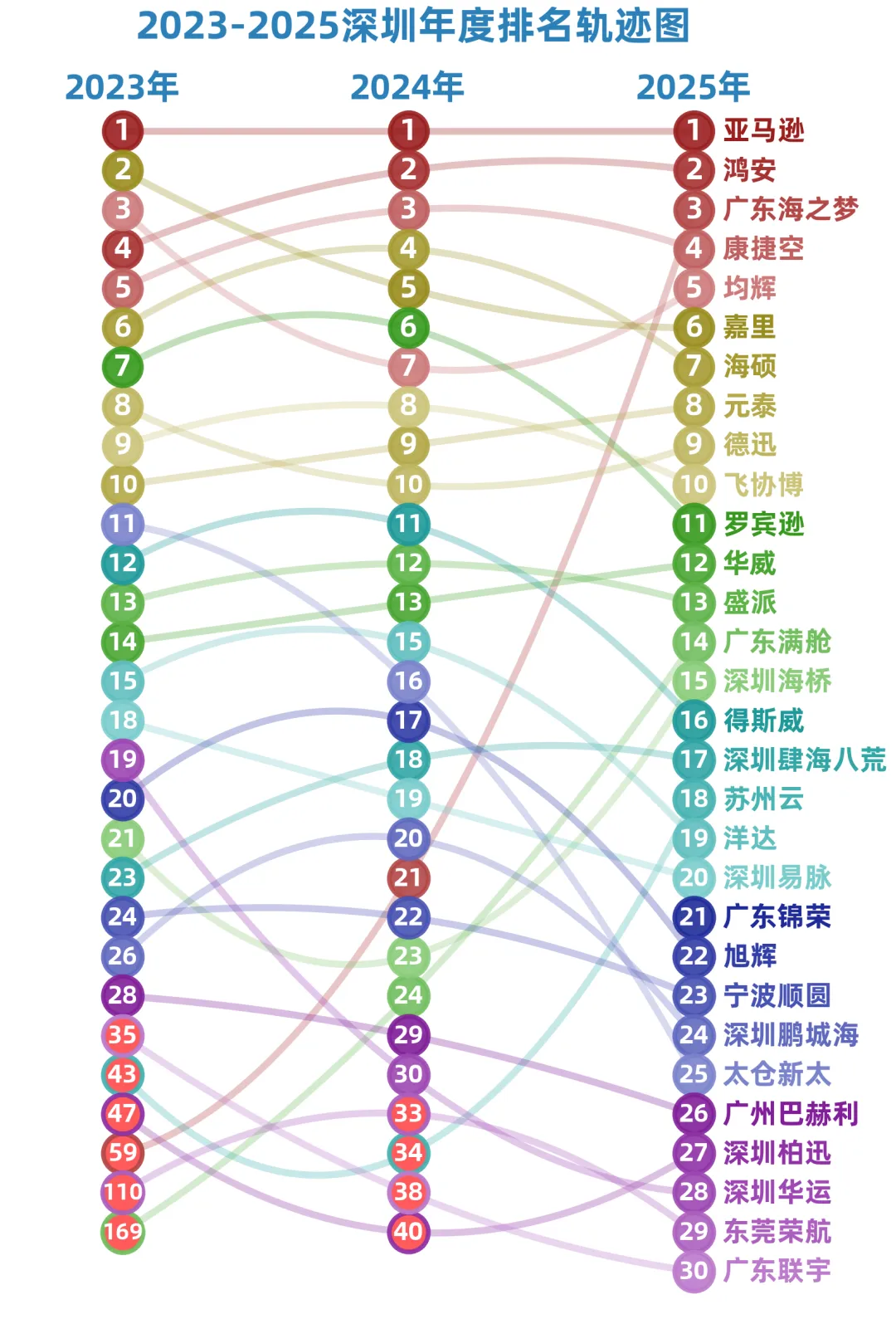

🔹 三年维度看,前50名中的广东海之梦、广东满舱、东莞荣航、深圳纽酷、深圳迈飞、深圳爱菲斯等本土企业成为两年最大黑马,三年增幅普遍在400%以上,华南货代在跨境电商链路上强势崛起

🔹 在整体市场货量下滑的环境下,2025年同比正增长企业有47家,增长动力主要来自深圳、宁波、上海三大集群

同24年相比,25年增长超100%的货代共计10家,总部以深圳和广东为主。

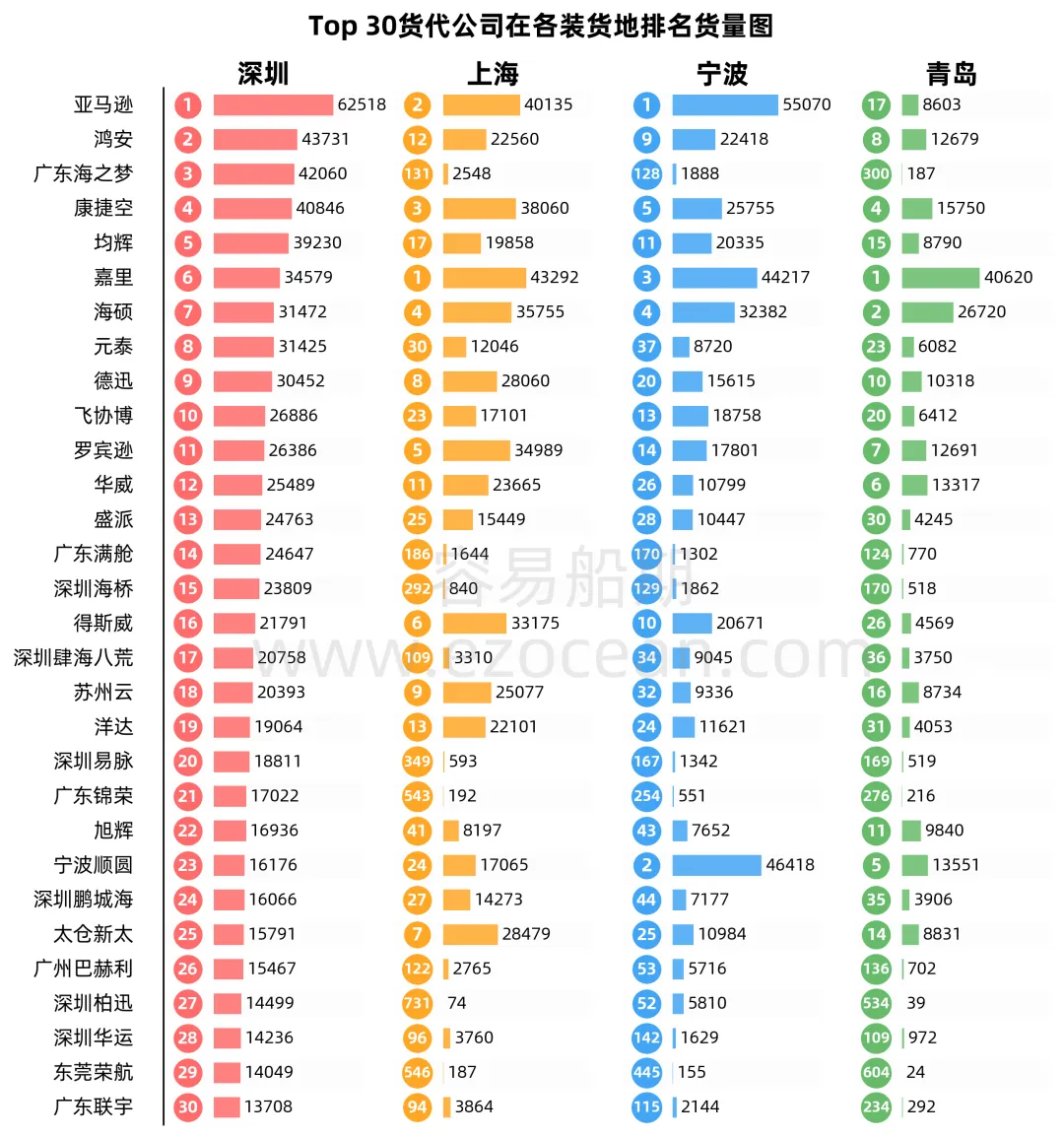

🔹 华南集群厚积,呈现“数量优势”,形成“数量多、分布广、韧性足”的生态底座

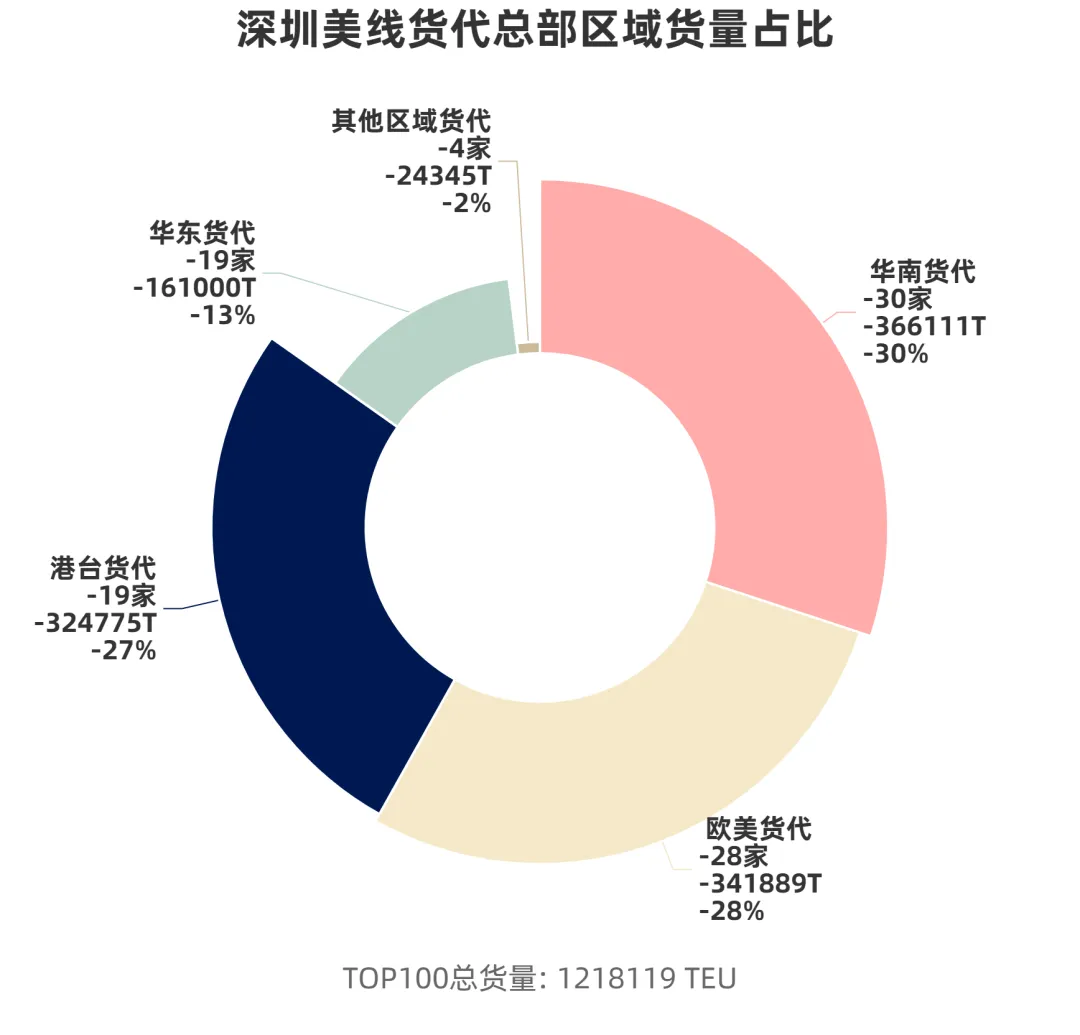

🔹 欧美延续“高规模”特征,平均货量(12,210TEU/家)与华南接近

🔹 港台成为“单产王”,平均货量(17,093TEU/家)显著领先

🔹 华东体现稳健性,分布均匀,基本盘稳固

🔹 华北与日韩、南亚则作为长尾补充,共同完善整体市场格局

(注:本段区域货量基于2025深圳 Top100 货代货量计算)

🔹 双核主导,底盘稳固

欧美与港台货代“双巨头”贡献超六成货量,2024Q3达峰值(欧美12万TEU,港台11万TEU),构成深圳港的“基本盘”

🔹 华南崛起,增长领跑

华南货代货量实现跨越式增长,从2023Q1的3万TEU跃升至2025Q4的11万TEU,增长超过3.5倍,在2025Q2超越欧美港台货代,成为领跑者

🔹 华东货代在2025Q3开始发力,在2025下半年呈现上扬趋势

(注:本段区域货量基于2025深圳 Top100 货代货量计算)