东莞房地产市场出现了一些显著的变化

- 2026-06-16 17:08:26

对于房地产市场,关系着大家的居住以及大量的就业,影响着居民的财产以及消费信心,对国家及个人影响巨大,我们不能简单的从“非黑即白”这样的简单逻辑去判断与评论。

2025年中国国家房地产政策以“稳市场、惠民生、防风险、促转型”为核心目标,通过需求端激活、供给端优化和长效机制构建,推动房地产市场高质量发展。出台了不少激活市场的政策,如:放宽限购、降低首付比例、降低贷款利息、降低契税、部分城市进行购房补贴、尝试收储等等。

2025年东莞房地产市场有没有什么变化?我们来看看东莞房地产交易方面的一些数据并分析下其反应的变化特点。

一、2025年12月数据

1、单从2025年12月份新洋房房网签数据看套数以及均价较2025年11月均有所上涨。

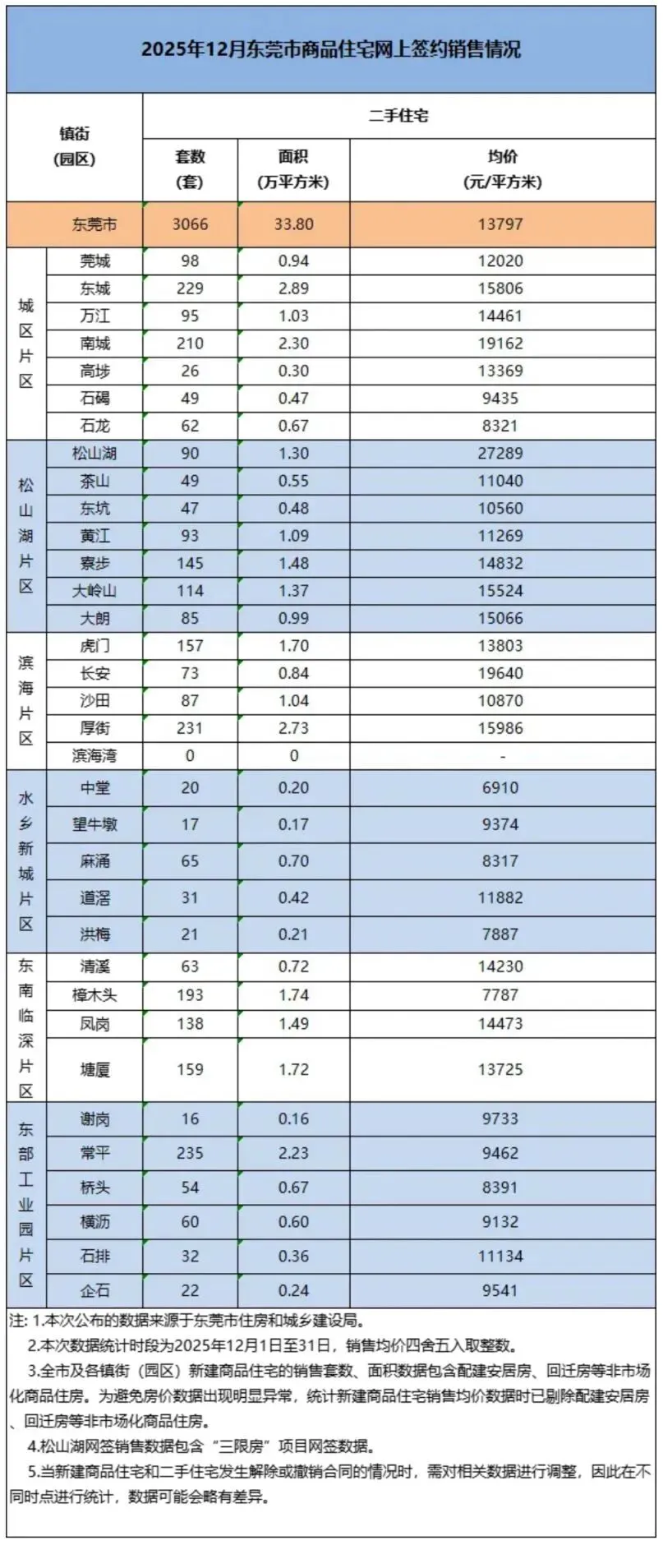

东莞市住房和城乡建设局官网公布了《2025年12月东莞市商品住宅网上签约销售情况》,2025年12月,东莞新房网签共成交1917套,其中,建筑层数超过4层的新洋房房网签1871套,较上月新增了825套;均价为21159元/㎡,相较11月份上涨了1203元/㎡。

均价超过30000元/㎡的有南城(39911元/㎡)、东城(37220元/㎡)、松山湖(34453元/㎡)和滨海湾(33165元/㎡),其次是大朗镇(29542元/㎡)略低于3万。

2、2025年12月份二手房网签数据也是量价均涨。

2025年12月,东莞二手住宅网签套数为3066套,较上月增加了299套;网签均价为13797元/㎡,较上月的13466元/㎡有所上涨。

网签价格较高的是松山湖,超过2万/平米,其次是南城1.91万平/平米。价格较低的有中堂、樟木头、洪梅、麻涌、石龙等镇。

二手住宅2025年12月份销售套数,超过200的依次是:常平(235套)、厚街(231套)、东城(229套)、南城(210套)。从量价看,常平与樟木头是底价跑量,常平成交235套,成交均价9462元/平米;樟木头成交193套,均价7787元/平米,从两镇的综合情况看价格是相对较低的。

二、2025年全年数据

1、2025年,东莞二手房成交量首次突破3万套,几乎是新房成交量的两倍。

2025年,东莞全市二手房网签共计31515套,新房15843套,共计47358套。从数据可看到趋势变化明显,2021年东莞成交的二手房不到新房一半,显著是新房为主的市场。到2024年新房与二手房交易量已接近持平。2025年则彻底翻转,二手房已经远超新房交易量。

市场正逐步从“新房主导”向“存量房流转”过渡,购房者更趋理性,更关注实际居住价值与价格匹配度,而不再盲目追求“全新”。

2、从区域看市场呈现明显的区域集中特点。

南城以2763套高居榜首,显示成熟城区的吸引力;常平(2426套)与樟木头(2144套) 分列第二、三位,底价成熟区也体现出需求旺盛的特点。全市成交量前十的镇街共成交19140套,占全市总量的60.7%,市场集中度较高。除上面南城、常平、樟木头外成交量前十的镇街依次是:东城2120套、虎门2010套、塘厦1851套、寮步1676套、凤岗1336套、厚街1173套、大朗1047套。

3、二手房成交情况可分为以下四类:

(1)高量高价型:南城、东城、虎门等区域,成交量与成交均价都处于前列;

(2)高量低价型:常平与樟木头

(3)低量高价型:松山湖(均价第1,成交第16)、长安(均价第3,成交第18)

(4)低量低价型:洪梅、谢岗、企石等区域,成交量和均价均处于低位。

从价格差异上,核心区与底价镇区价差超过2倍,板块价值分化加剧。

4、新房市场核心区与底价镇区价差更大,超过4倍

南城(42053元/㎡)、东城(38793元/㎡)、滨海湾新区(33937元/㎡)、(31152元/㎡) 是高于3万元/平米的区域,南城成交新房更是超过了4.2万/平米。但最低的望牛墩仅9425元/㎡,成为全市新房价格最低区域。

新房成交量方面,松山湖由于“三限房”和人才房网签影响成交量高达3238套高居榜首。凤岗(1286套)与塘厦(1018套)分列第二、三位,显示出临深片区新房持续受到市场关注。市区的南城、东城均价较高,但仍分别实现619套与734套新房成交,成交套数排第7位与第5位,这反映出核心区域的高端改善需求依然坚实,优质项目的稀缺性与地段价值共识,持续吸引着对应的客群。

总体来说,东莞楼市新房与二手房都开始出现成交量上升,核心区价值凸显,二手房市场活跃的情况。估计一些急需卖房的业主已经逐步变现,一些有条件且急需买房的朋友也已经开始行动了。

————END————

从校领导拿走300余万现金的通报及年薪70万被议论,看另一面情况

我国GDP首破140万亿元,中美差距扩大至10.97万亿!各国2025年GDP怎样?

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【4月30日·广州】全国微创穴位埋线技术综合班暨微创穴位埋线治百病

- 【5月3日·广州】针刀减肥创始人顾春英老师多种针法减肥美容线雕塑形专题班

- 广州便宜的小户型共享办公室出租,我找了你好久!广州主城区联合办公室!一价全包,带电脑即可办公(地铁直达,可注册公司

- 【广州】今日开票|《六个说谎的大学生》广州站卡司排期官宣,早鸟&限时满减全安排

- 【广州】道友集合|凡人修仙传视听音乐会——交响+民乐+沉浸式光影,和韩立共赴这场“听得见的仙途”

- 广州各区精装小户型办公室合集,全包式独立办公,可短租过渡,即租即用!

- 智能监管全覆盖!广州越秀社卫中心医废监管亮新招

- 广州市白云工商技师学院 招聘 英语教师

- 广州涉外经济职业技术学院中职部2026年春季插班招生简章(附联系电话)

- 广州兼职 | 01月24日 广州兼职 广州招聘信息