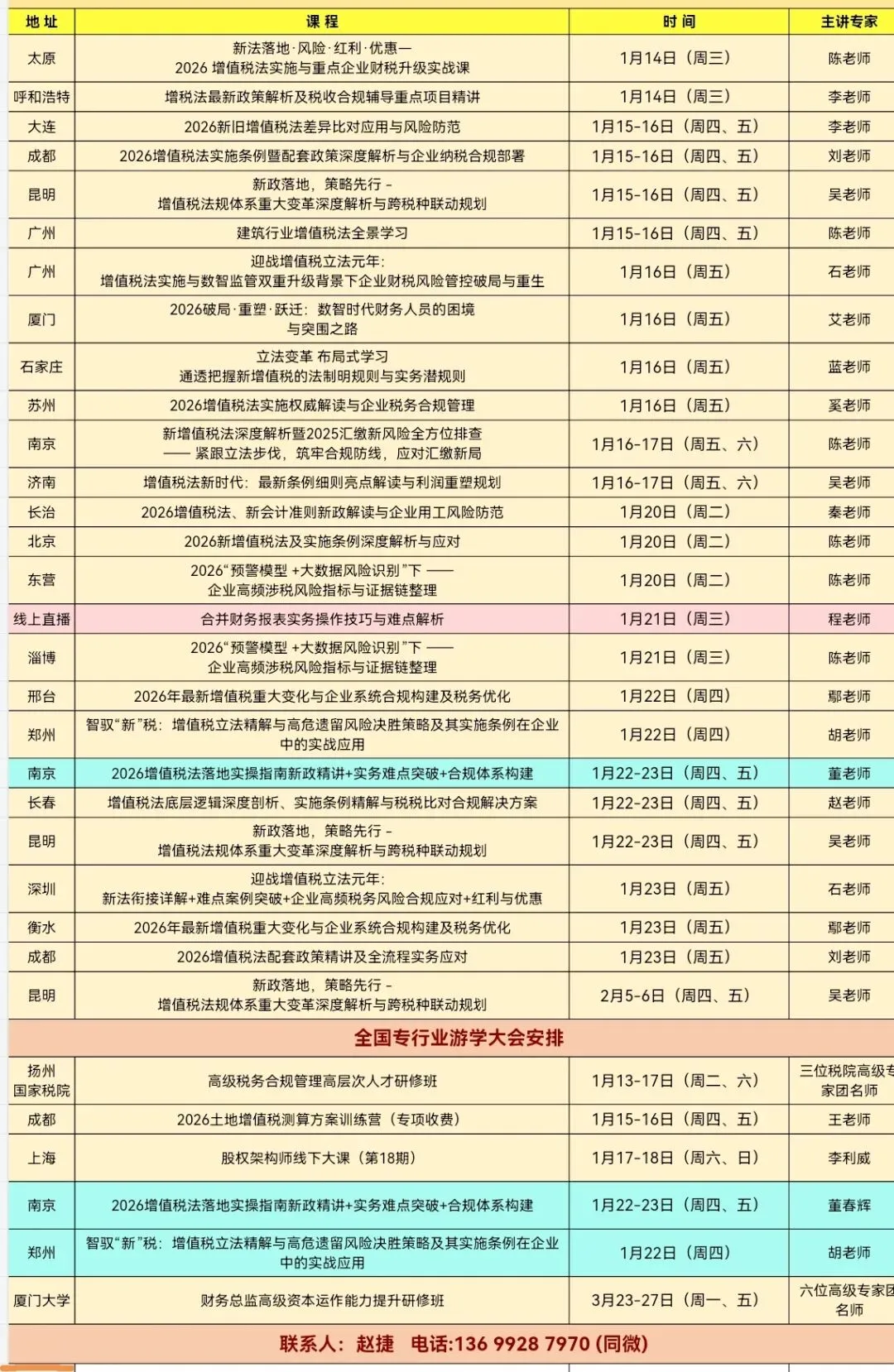

迎战增值税元年-新法衔接详解、难点案例突破、高频税务风险合规应对

■咨询热线

010-69510580 赵捷老师

手机/微信:13699287970

【培训时间】2026年1月16日(周五)

上午9:00-12:00下午13:30-17:00

【培训地点】广州

【参会对象】

面向所有关注企业财务健康度与持续成长的专业人士,包括:企业财务总监、税收总监,财务主管、税收主管,财务部长、税收部长,税收经理、财务经理,销售主管、销售经理、销售骨干,采购主管、采购经理,销售企业合同、法务人员、财会人员以及其他人员。

【课程背景】

2024年12月25日,全国人大常委会正式通过了《增值税法》,该法已于2026年1月1日起正式实施。2025年12月30日,国务院常务会议审议通过了《增值税法实施条例》。以此为基础,财政部、国家税务总局又印发了一系列的规范性文件,对增值税法的贯彻与实施中的具体征管措施等进行了明确。

作为我国税制中以立法形式确认的关键税种之一,《增值税法》替代了现有的国务院暂行条例,并对多项规定进行了修订,包括应税行为的定义、视同销售的确认、进项税额的抵扣、简易征收、税收优惠政策以及征收管理制度等。

作为我国第一大税种,增值税立法的完成无疑是我国在落实税收法定原则方面的重大进展。这部法律的出台,对于企业、税务人员以及广大纳税人来说,既是一项重要的制度创新,也是一个切实影响企业运营的税制变革。

机会从来都只给那些有准备的人。面对增值税政策的调整与变革,对财务人员来说,除了做足功课、做好准备、强化学习、调整思路、提升素质等等策略之外,别无他路。

课程突出亮点全程案例分析,避免枯燥的理论讲解,理性感性并重,互动贯穿全场,场景模拟参与,力求为大家创造一个体验+感悟+共鸣+思考+快乐的学习氛围和环境,两天紧凑课程设计,每天6 小时的高效学习,抓住关键学习点,深入讨论和实践操作,让您的培训成果超出预期。

【主讲专家简介】

石老师,注册税务师、注册会计师、法律硕士、从事财税工作超过三十年,发表财税论文百余篇、出版财税论著十部。在业界享有“行走的税法字典”等称号。其授课特点是,总能将法律逻辑与会计严谨融为一体,实现丰满理论与骨感实操的和谐统一,睿智中饱含幽默,调侃中尽显专业。

石老师讲课风格:风趣幽默、诙谐生动、辛辣犀利,一针见血、非常接地气,真正能够帮助企业实操落地,往往于言简意赅中穿透式点明问题所在,给听众以醍醐灌顶、恍然大悟之感觉!让客户大呼过瘾!直呼“好东西太多了,有点儿消化不良”等。

【课程收益】

▲洞察变化——掌握《增值税法》及其实施条例关键条款的修改、调整及其影响;

▲全面布局——梳理税法对现有政策的的主要调整,分析新旧差异,提前布局;

▲风险梳理——掌握税收风险的逻辑,溯源预警原因,开展有效应对,化解风险;

▲体系构建——通过典型案例分析,辨明其中的法与理,构建税务合规管理体系;

▲协同联动——对比增值税与所得税等不同税种的差异,实现税种的协调联动规划;

▲能力提升——掌握税企之间争议的焦点及有效应对方案,提升税务风险处置能力。

【课程大纲介绍】(节选)

第一部分:增值税法配套政策体系与过渡期精准应对

1.增值税法及其配套政策体系梳理与解析

2.增值税法施行过渡期企业的精准应对

第二部分:多视角成本分类

1.纳税人类型及判定规则的调整、影响与风险管控!

2.增值税纳税人与企业所得税纳税人的关系

第三部分:增值税征税范围的调整、影响以及应对策略

1. “应税交易”的内涵及课税与否判定规则运用

2.税法对“境内”发生应税交易判定规则的调整与变化

3.不征税(非应税交易)范围调整与征税范围的扩张

4.增值税与企业所得税征税范围比较与联动风险管控

第四部分:视同应税交易政策的调整、影响与筹划建议

1.原视同销售政策与税法视同应税交易的比较

2.企业注销清算时的未售存货是否要作视同销售

3.增值税与其他税种视同销售政策差异比较与运用

第五部分:混合销售与兼营业务的政策调整与影响

1.税法是取消还是继续保留了兼营与混合销售政策?影响几何?

2.判断规则发生变化后,原兼营与混合销售业务是否变性?

3.何为主要业务?如何判断?会引发哪些矛盾?如何规避风险?

4.税法施行后的税务风险管控与合规筹划

第六部分:销售额和计税依据的变化及影响分析

1.增值税法对销售额与计税依据的调整与新旧对比

2.增值税销售额与计税依据疑难问题辨析与合规筹划

3.增值税与企业所得税有关销售收入的政策差异

第七部分:税额计算(销项与进项)政策的调整及影响

1.增值税应纳税额(销项与进项)政策的主要调整

2.增值税进项税额抵扣疑难点问题梳理与合规筹划

3.增值税进项抵扣与企业所得税成本扣除的联动处置

第七部分:增值税税率、征收率政策变化及其影响分析

1. 5%的征收率取消了吗?出租或者出售不动产也按 3%纳税吗?

2.出租或销售不动产的预征率会降吗?小规模出租不动产能减按 1%纳税?

第九部分:税收优惠政策的调整及其影响分析

1.税法对增值税减免税优惠政策的重大调整

2.增值税减免税优惠政策的适用及合规筹划运用

3.增值税免税项目进项与所得税免税项目成本处理比较

第十部分:征收管理(时间与地点等)的调整与变化

1.增值税应纳税额(销项与进项)政策的主要调整

课程总结与回顾

1. 课程主要内容总结与回顾

2. 答疑解惑

■咨询热线

010-69510580 赵捷老师

手机/微信:13699287970

赞是一种鼓励 | 分享是最好的支持