一、供需拉锯

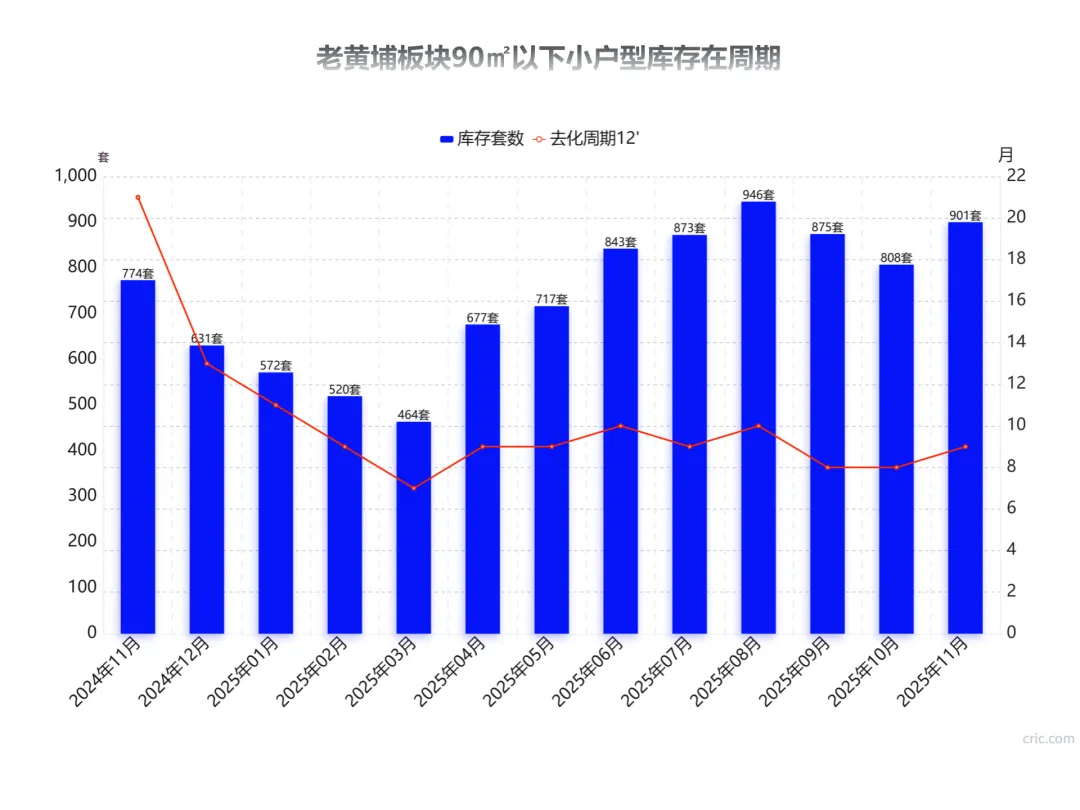

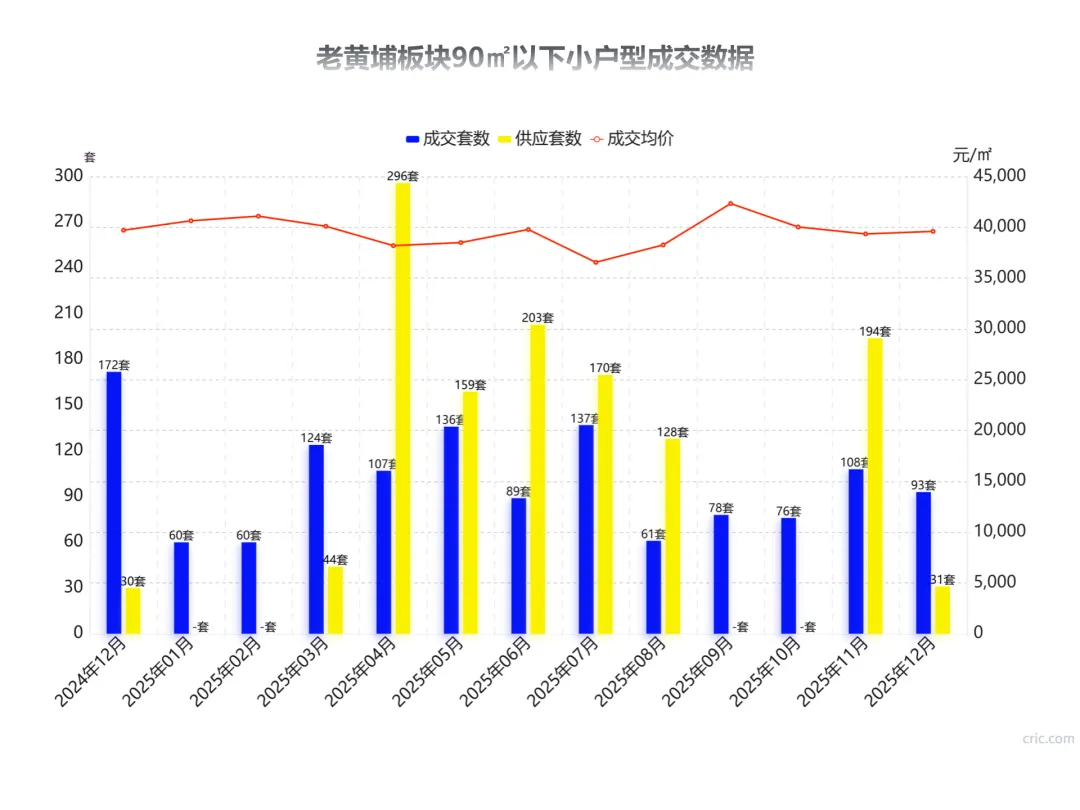

部分板块的价格随着供需关系的变化,价格在起伏,典型的就是25年8、9月份的老黄埔,随着小户型库存急剧下降和需求增加,价格分分上涨,但是也仅限小户型。

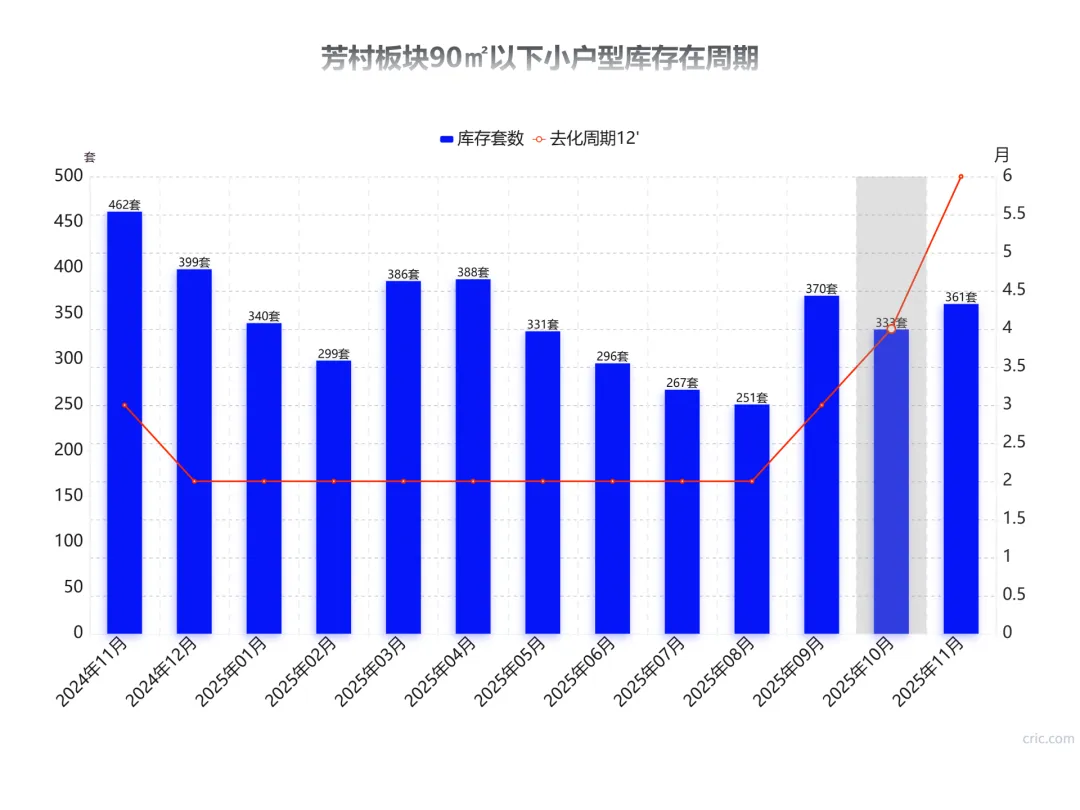

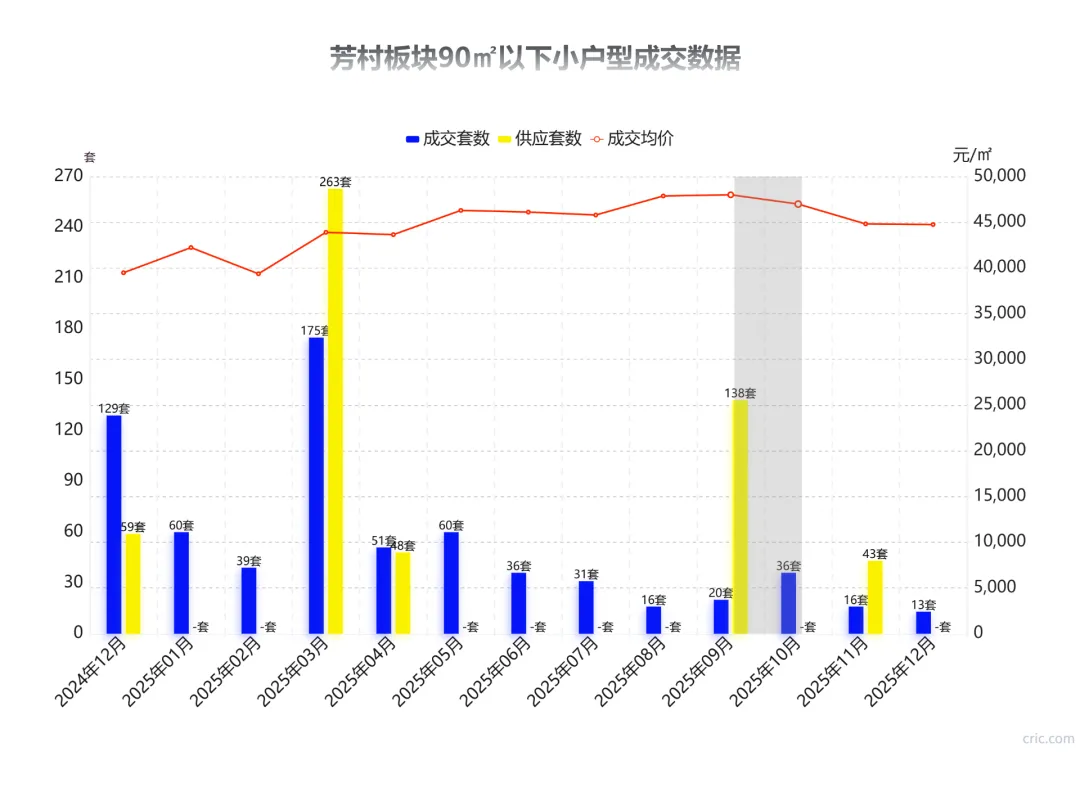

包括芳村,价格的变化也是随着库存的变化在调整,25年年中小户型的库存达到最低谷,价格却站上了高峰,甚至出现了小户型比大户型还贵的现象。随着下半年各项目的不断补货,现在价格又在回调。

看过我直播的小伙伴,应该知道,我早就说过了,现在和我的判断基本一致。

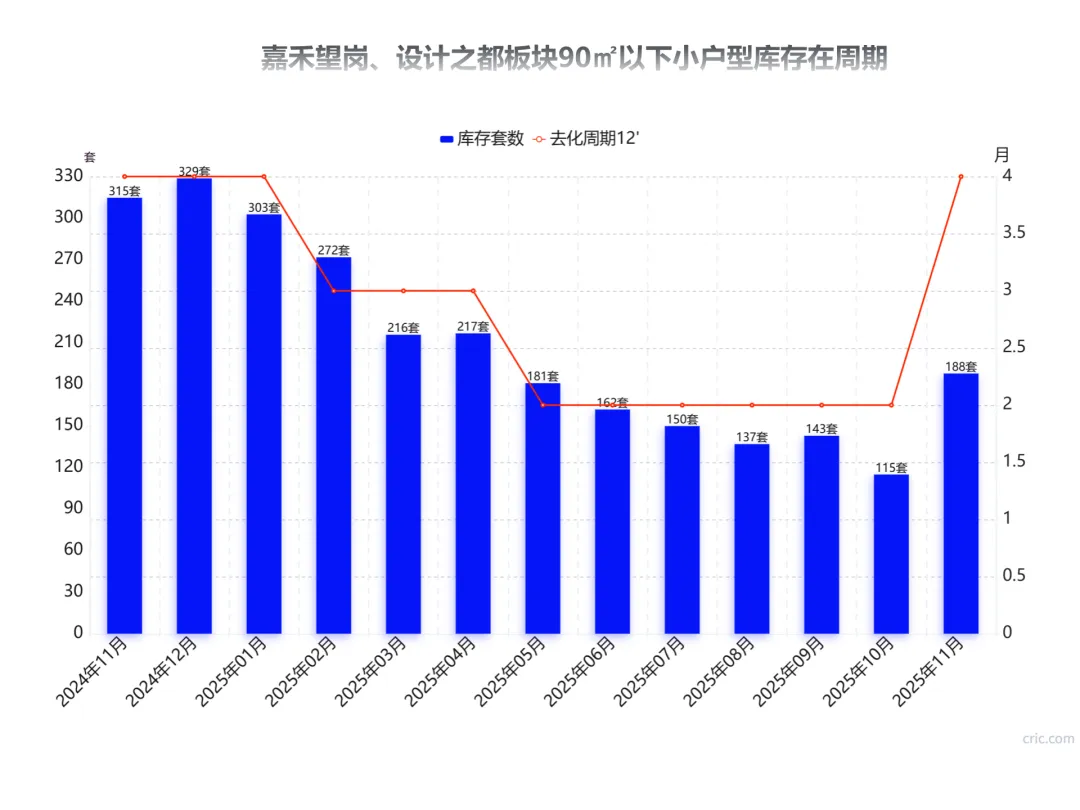

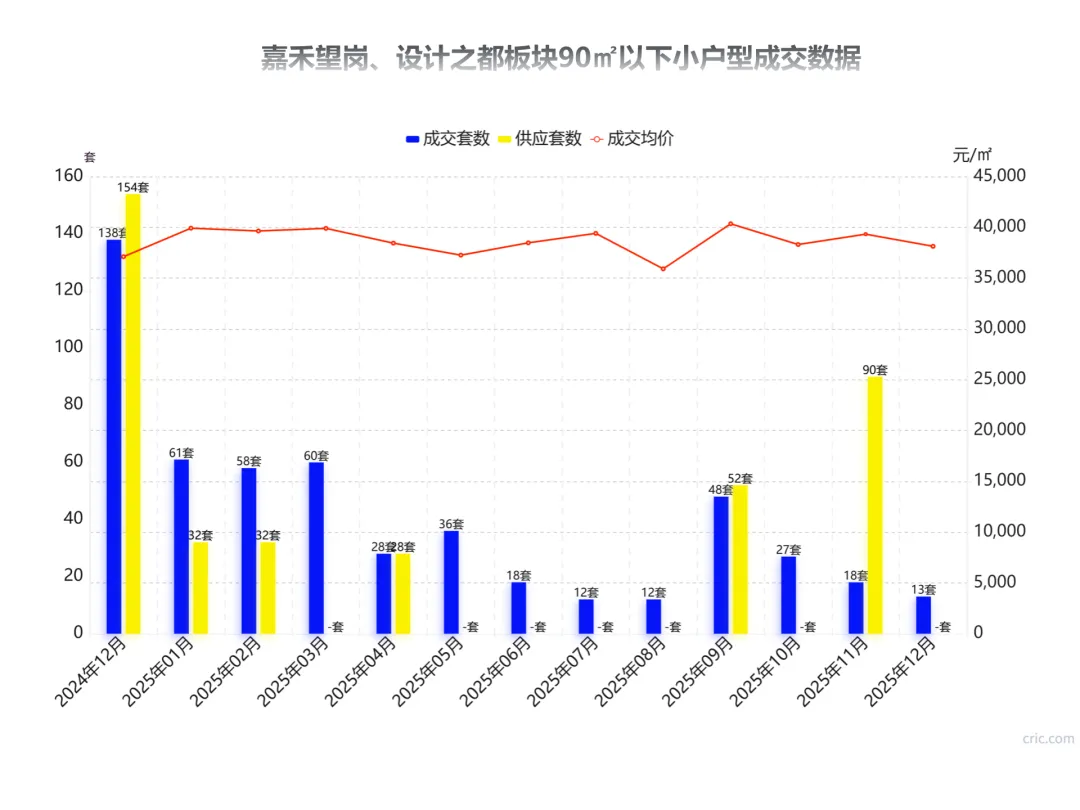

相同的情况还有白云的一些板块,尤其是嘉禾望岗和设计之都。二者的不同就是嘉禾望岗和设计之都,随着嘉禾望岗北侧地块流拍,短时间,不会有库存上升的趋势。

所以判断房价,短期看库存周期+成交数据+土地供应就可以了,起码能让你往后多看半年到一年时间。

二、刚改分离

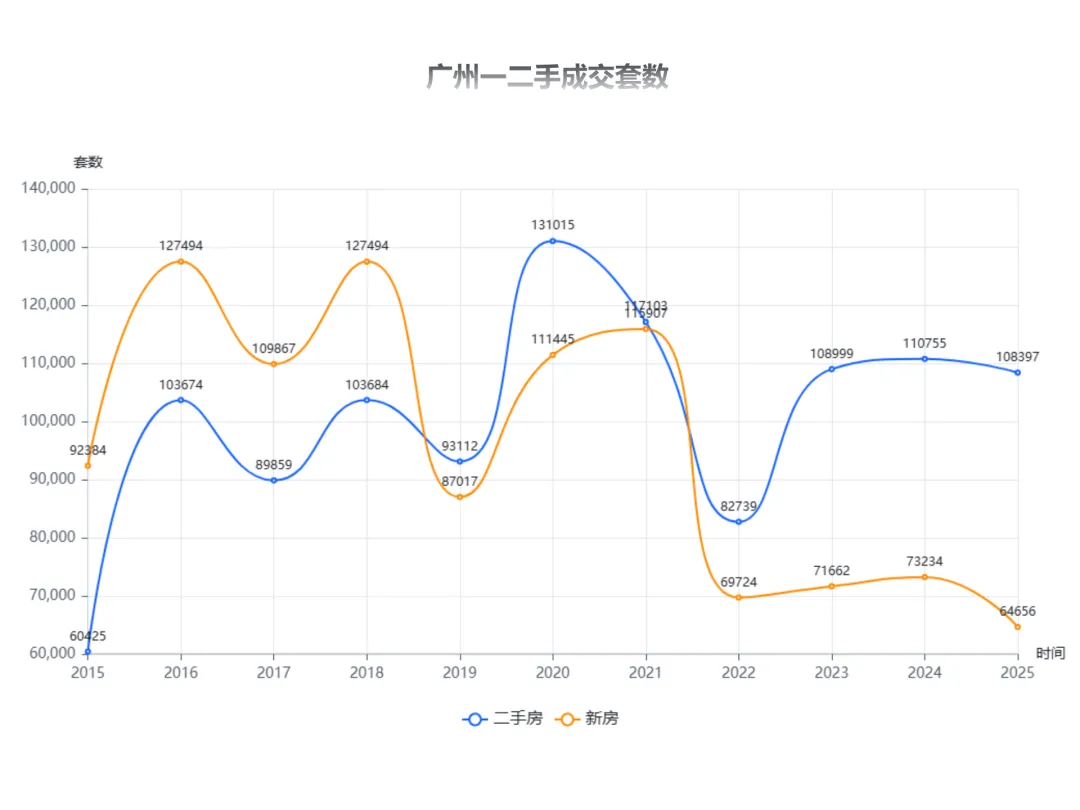

当刚需还在二手房市场捡漏,改善却在新房市场里角逐。新房与二手房的差距,从22年的1.3万套,到24年3.8万套,再到25年的4.4万套的差距,在不断被拉大。

但是细分下来,200万以上,二手房的成交量是新房的二倍以上,而且占比高达60%左右,说明刚需更喜欢观望,然后在二手市场捡漏。总价来到400万以上了,新房的成交量就反超二手房了。800万以上,新房是二手房的1.6倍,说明改善客群在纷纷入场。

改善客的入场也会导致二手房的抛售潮,进一步挤压二手房的价格。这也是为什么,二手房,无论是刚需还是豪宅,价格都还在普跌,反而一些新房的改善或者豪宅价格相对稳定一点的原因。

三、降价去库存

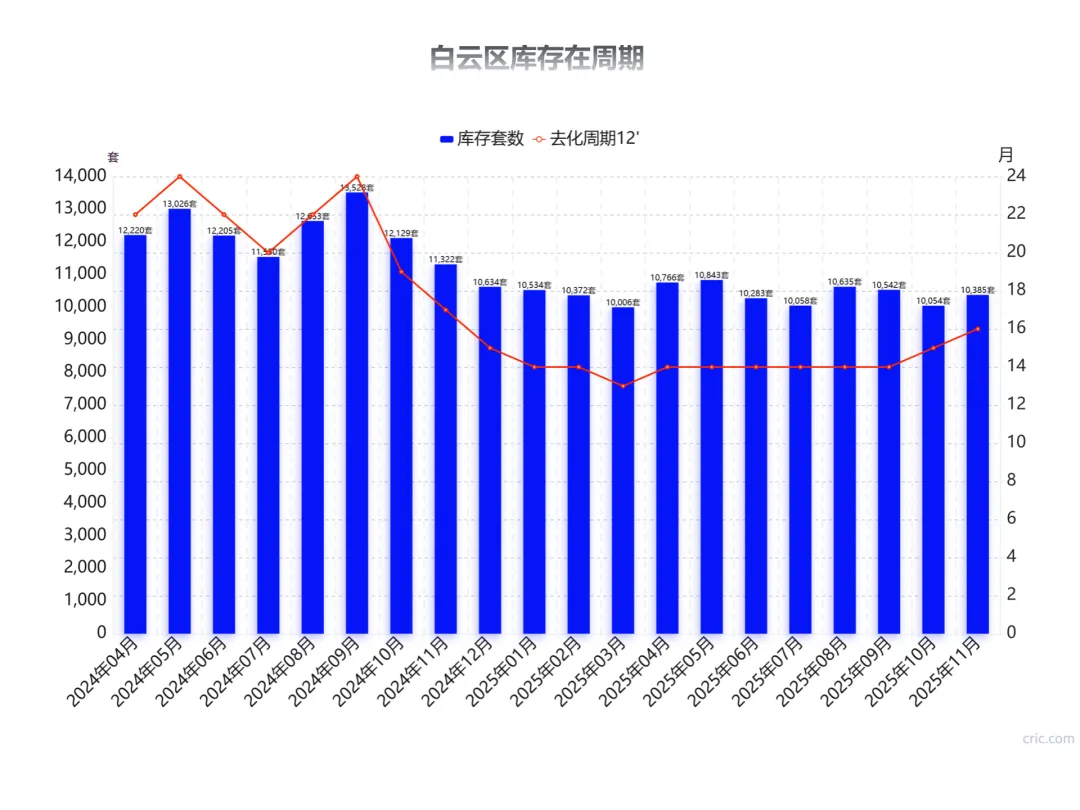

当前的广州楼市,每个月新房还能有几千套上万套的成交量,放眼全国也是首屈一指的存在。所以证明需求还是存在的,侧面印证了,没有卖不出去的房子,只有不愿降价的开发商。

虽然广州的整体库存仍然在高位盘旋,但是分区域和板块来看,白云区已经从24年9月高位的24个月,降到了现在的16个月。

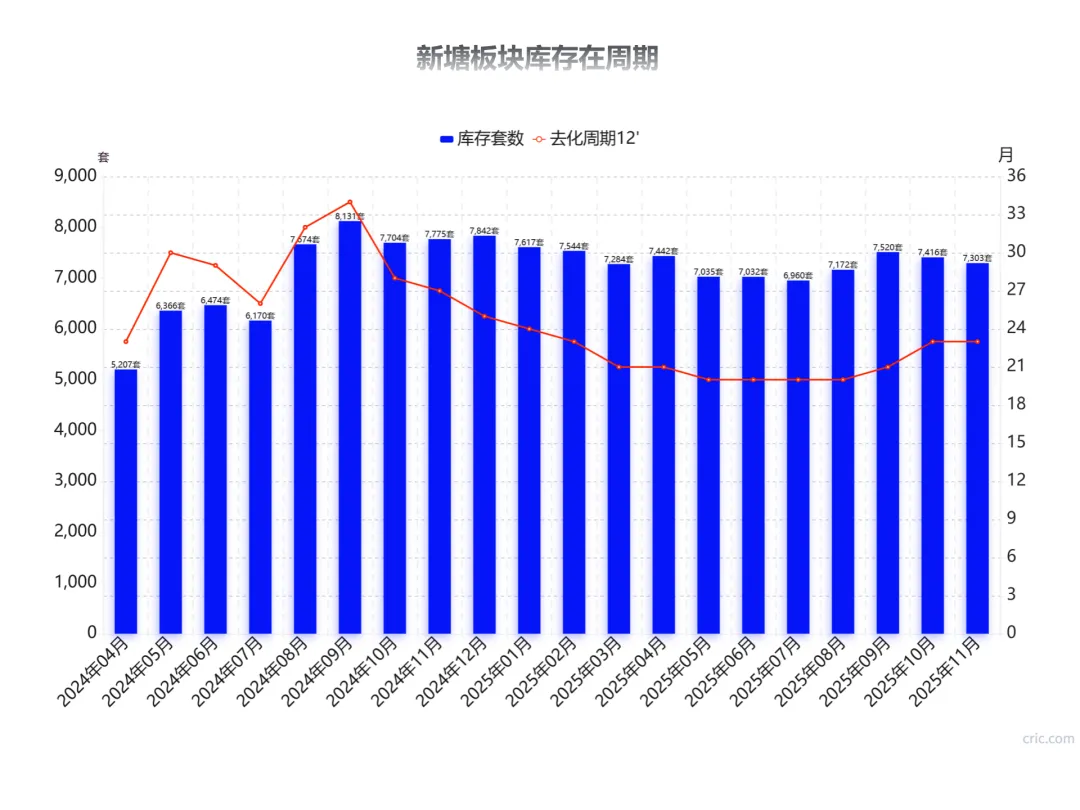

增城的新塘板块,也是从34个月降到了现在的23,说明降价去库存取得了效果。

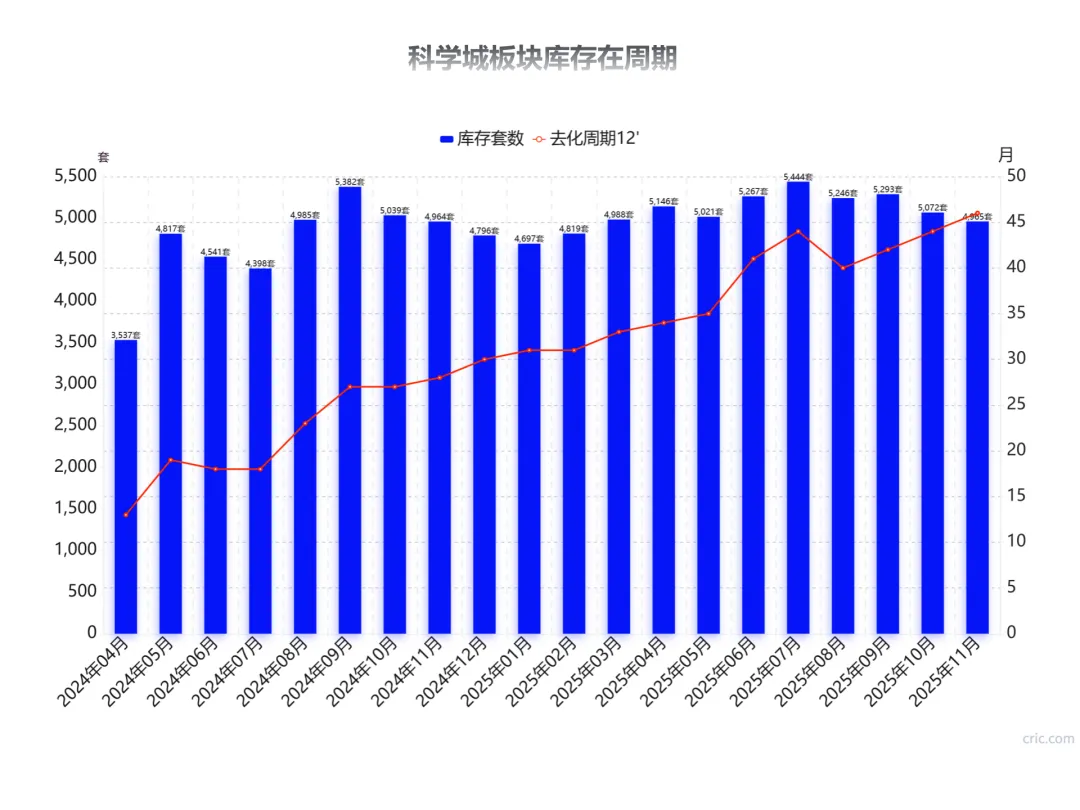

但是也有一些反例,科学城,就算是降价了,库存周期却在被不断拉高,从24年年初的10个月,干到了现在的46个月。

这种板块的房子,千万要当心。还有哪些你关注的板块,可以打在评论区。

四、首开定成败

在下行周期里面,观望的情绪比较严重。尤其是这两年,连续不断地刺激,给人们的感觉就是等等还会有更多的利好。这就造成了项目想要取得成功,首开一炮而红是必要条件。

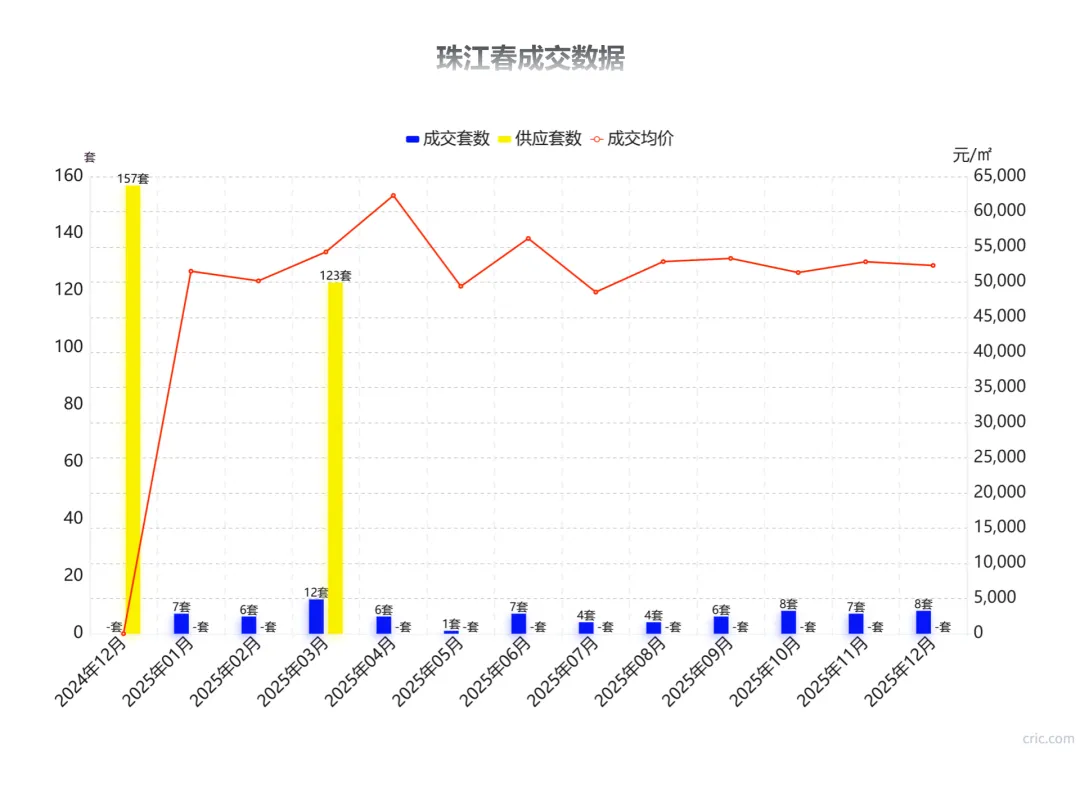

要说最成功的就是黄埔未来城,首开给的价格确实有性价比。导致每一个看老黄埔的人,都想要了解一下。反面案例就是珠江春、新世界四季山水、敏捷金湖壹号等。

这些首开惨淡的项目,就算是后期降价,人们的观望情绪依然很严重。一方面不是现楼,一方面又不会涨价,也不会卖完没得选,哪有什么理由提前上车呢?这些项目大概率都是要冲着现楼去了。

五、改善绞肉机

今年的广州楼市最幸福的就是500万以上的客群了,为什么呢?

因为这个总价段的项目数量得到了大幅度的提升。刚需市场反倒是多数以存量为主。豪宅的市场,放在过去十年,不敢想象会有这么多集中的面世。25年千万豪宅成交套数超过20套的项目就多达35个。

造成这种现象的原因就是土地财政游戏玩不下去了,为了度过阵痛期,不得不忍痛割爱,供应一些原来舍不得拿出来卖的地。途径几乎都是商改住,公服改住宅等。

但是改善市场卷起来,反过来又会自上而下的影响刚需乃至整个广州楼市,因为决定一个城市房价体系的就是顶豪。

六、房票续命

如果持续关注一个项目,发现突然某一个月的销量特别好,一般就两种情况,要么是降价了,要么就是房票支持,当然也不排除部分项目业绩调节,集中网签的情况。

截至12月,广州全市初发房票1411张、金额18.68亿元,直接撬动了约98亿购房资金。6月的天河,房票拯救了天河东。12月的黄埔,直接掀翻了增城的楼市,我们成交的一些重点项目90%左右都是房票客。

随着房票转让的细则出来后,很多人都认为明年的市场会充斥着房票,并且范围还要扩大,你觉得呢?