深圳大族激光 002008.SZ先分拆大族数控301200.SZ/3200.HK后分拆大族封测创业板上市&上海富创得上市辅导

- 2026-07-14 19:35:48

大族激光科技产业集团股份有限公司

2017-08-25 战略投资 未披露 大族控股

2004-06-25 IPO 2.48亿元

1996-11-18 股权投资 未披露 招商资本

深圳市大族数控科技股份有限公司

2026-02-06 IPO 48.33亿港元

2022-02-28 IPO 32.16亿元

2016-03-01 战略投资 未披露 大族激光

2014-12-30 战略投资 未披露 大族控股

深圳市大族封测科技股份有限公司

-创业板终止

2022-02-22 战略投资1.41亿元高瓴创投,深高新投,小禾创业,中信证券

2021-04-08 股权转让 1560万元 深圳市运盛咨询合伙企业(有限合伙)

2007-09-10 股权投资 未披露 大族激光

上海大族富创得科技股份有限公司

-上市辅导终止

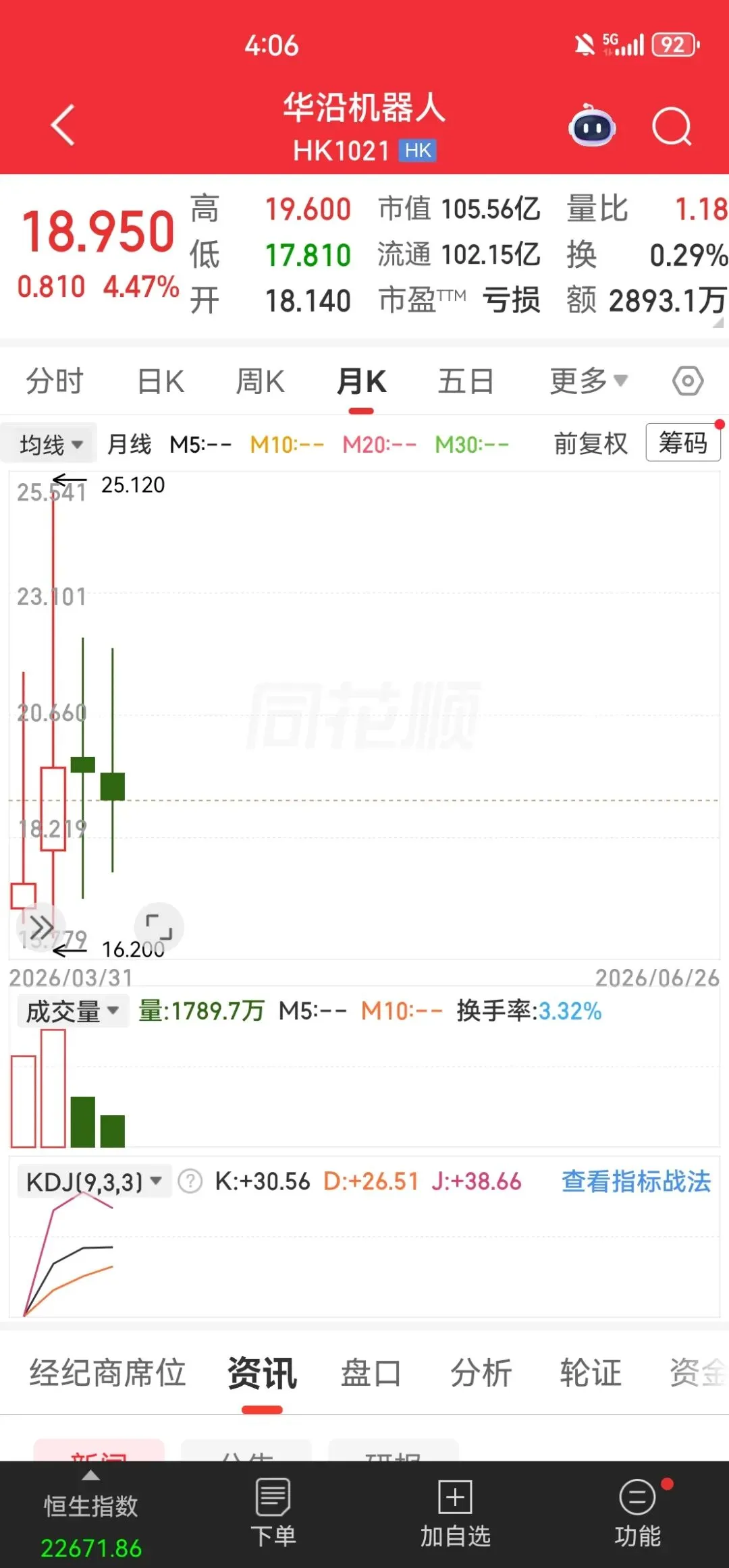

广东华沿机器人股份有限公司

(大族机器人)

2026-03-30 IPO 15.79亿港元

2026-03-20 基石投资 9840万美元 高瓴资本,广发基金,Morgan Stanley摩根士丹利,晟信集團,灏浚投资,Summer Trust,Shrewd Pioneer,祥峰投资,全順發展

2025-05-23 股权转让 3284万元 群特投资,硕航企管

2025-04-30 股权转让 1898万元 群特投资,硕航企管

2024-12-26 股权转让 1亿元 国科投资

2022-04-22 B+轮 1.5亿元 粤财基金,粤财创投,锲镂投资,无锡高新投

2021-06-25 B1轮 3.5亿元 优山资本、招商资本领投,投控东海、 方正证券投资、昆仑信托跟投

2021-05-17 股权转让 1500万元 画琪投资

2020-10-09 A轮 7300万元 民安同富,睿思汇智,鹏厦聚富,深担集团,深圳人才基金,博儒资本

2017-09-07 股权投资 4675万元 大族激光

2026年,全球AI算力需求爆发。当所有人都在盯着英伟达的GPU时,一个容易被忽视的“卖铲生意”正悄悄赚大钱。它,就是被誉为“电子产品之母”的印制电路板(PCB),所有电子设备都离不开的物理基石。没有这块小绿板,再顶级的GPU也只是一堆无法协同工作的硅片。

2026年,全球AI算力需求爆发。当所有人都在盯着英伟达的GPU时,一个容易被忽视的“卖铲生意”正悄悄赚大钱。它,就是被誉为“电子产品之母”的印制电路板(PCB),所有电子设备都离不开的物理基石。没有这块小绿板,再顶级的GPU也只是一堆无法协同工作的硅片。

高云峰先生:1967年出生,北京航空航天大学飞行器设计专业学士,北京大学工商管理硕士。曾任职于南京航空航天大学、香港大族实业有限公司等单位。1996年创办深圳市大族实业有限公司,任董事长;1999年至2003年1月,任深圳市大族激光科技有限公司、深圳市大族激光科技股份有限公司董事长兼总经理;2003年1月,辞去总经理职务;2005年11月,再次兼任总经理职务;现任本公司董事长、总经理、管理与决策委员会主任,同时担任大族控股集团有限公司执行董事。

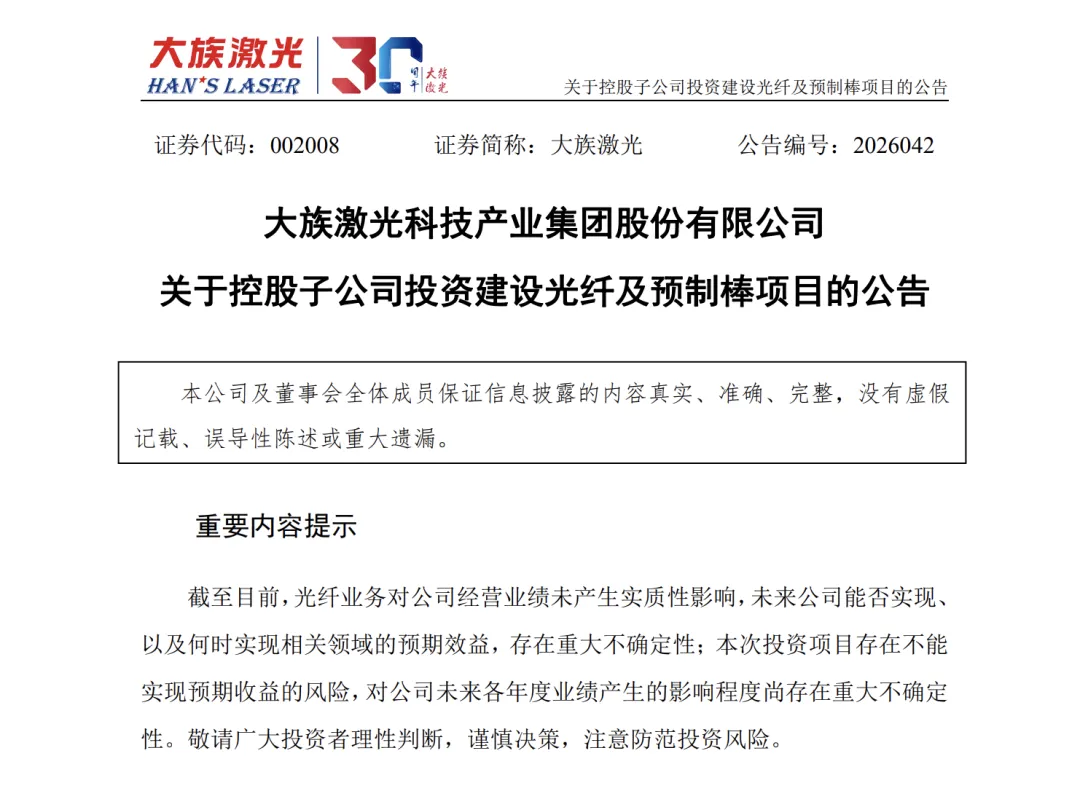

2026年6月25日晚,大族激光(151.270, -1.53, -1.00%)(002008)公告称,公司控股子公司永通智造及张家港大族拟共同投资建设年产6000万芯公里光纤及预制棒项目,总投资不超过25.2亿元。项目将根据业务情况分二期建设,一期项目投入15.2亿元,二期项目投入10亿元。

公司称,本次投资系公司布局高端光纤产业的重要一步,项目落地将提升公司在合成石英、光纤预制棒及空芯光纤等核心环节的自主可控能力,进一步完善光通信材料链条,强化激光与光纤业务协同,为公司开辟新的业绩增长空间,增强长期竞争力。

大族激光主要业务为智能制造装备及其关键器件的研发、生产和销售,公司产品涵盖信息产业设备、新能源设备、半导体设备、通用工业激光加工设备等。2026年第一季度,大族激光实现营业收入51.35亿元,同比增长74.44%;实现归属于上市公司股东的净利润3.54亿元,同比增长116.59%。公司称,受益于消费电子行业大客户创新性需求、AI PCB行业需求的增长、锂电行业储能产业带动的设备需求增长,公司今年经营业绩持续增长。

从行业大背景来看,受AI算力建设爆发驱动,当前光纤光缆产业正迎来景气周期。开源证券研报提出,光纤预制棒是光纤扩产的基础,但扩产周期较长。光纤预制棒是光通信产业链中技术壁垒最高、利润占比最大的核心中间品;光纤预制棒的扩产难度极高,属于典型的高壁垒、重资产、长周期行业。

大族激光也在公告中提示,2025年度,公司光纤业务实现营业收入4070.61万元,占公司营业收入的比例为0.22%;实现利润-6927.96万元;截至目前,光纤业务对公司经营业绩未产生实质性影响,未来公司能否实现、以及何时实现相关领域的预期效益存在重大不确定性;本次投资项目存在不能实现预期收益的风险,对公司未来各年度业绩产生的影响程度尚存在重大不确定性。

从二级市场股价来看,大族激光近期表现不俗。截至6月25日收盘,报152.80元/股,约为今年年初股价的3倍。

先进封装+玻璃基板,强关联的10家公司

随着AI算力需求呈指数级爆发,传统有机基板与硅中介层在翘曲控制、高频损耗及布线密度上逐渐触及物理极限,先进封装正加速向玻璃基板时代迈进。

当前,全球半导体巨头正掀起产能与技术的竞速战。英特尔已率先出货搭载玻璃芯基板的Xeon 6+处理器,台积电则全力研发CoPoS面板级封装技术,通过“化圆为方”大幅提升芯片利用率并降低成本,计划于2027年试产、2028年规模化量产。

玻璃基板凭借热膨胀系数与硅高度匹配、低介电损耗及高平整度等卓越物性,成为支撑万亿晶体管级AI芯片、HBM4超高堆叠及CPO光电共封装的理想载体。

随着AI芯片对高带宽、低时延需求的激增,玻璃基板在算力芯片细分领域的复合增速预计将高达67.2%。目前,行业核心壁垒集中在TGV(玻璃通孔)精密加工与金属化填充工艺,国内产业链正加速突围。本文特梳理,国内在先进封装与玻璃基板均有布局,关联性比较强的10家公司,以供参考。

1. 沃格光电

全球少数掌握TGV全制程技术的企业之一,具备玻璃薄化、TGV微孔(最小3μm、深径比150:1)、镀膜、RDL布线及多层线路堆叠能力。子公司通格微推出全玻璃堆叠结构(GCP)方案,已与北极雄芯等合作推进AI芯片3D先进封装,1.6T光模块玻璃基载板已完成小批量送样。

2. 京东方

全球面板龙头,大陆首家从显示面板跨入先进封装的企业。2024年发布玻璃基面板级封装载板,规划2027年实现深宽比20:1、封装尺寸110×110mm量产能力。已投资建设玻璃基封装载板试验线,部分客户通过概念认证,目标构建全球玻璃基半导体生态链。

3. 长电科技

全球OSAT第三大封测龙头,先进封装布局覆盖FC、eWLB、2.5D/3D集成及Chiplet全栈技术。XDFOI方案已实现对玻璃基板材料的兼容,公司储备了针对TGV玻璃通孔技术的配套封装技术,玻璃基板封装项目持续推进中。

4. 通富微电

全球OSAT第四大封测企业,AMD最大封测供应商,掌握Chiplet、FCBGA等先进封装关键技术。公司已具备使用TGV玻璃基板进行封装的技术能力,基于玻璃基板的先进芯片封装技术已取得重要进展,预计2026-2027年实现产品应用。

5. 晶方科技

全球CIS晶圆级封装领先企业,TSV、TGV等是晶圆级封装电互连的主要技术手段。公司具备多样化玻璃加工技术(微结构、镀膜、通孔、盲孔),自主开发的玻璃基板在Fan-out等先进封装工艺上已有多年量产经验,技术壁垒深厚。

6. 兴森科技

国产ABF载板核心突破者,FCBGA/Chiplet必备材料供应商。公司已启动玻璃基板研发项目并有序推进,成功研制出玻璃基板工程样品,完成玻璃材料上线路制作与ABF压合等工艺。广州基地已小批量供货,珠海项目瞄准AI/HPC市场。

7. 帝尔激光

光伏激光设备龙头,积极拓展先进封装领域。TGV激光微孔设备采用激光改质与化学蚀刻结合工艺,最大深径比100:1、最小孔径≤5μm。已完成面板级和晶圆级TGV封装激光技术全面覆盖,面板级设备出口订单已顺利发货。

8. 大族激光

国内激光设备龙头,已开发出用于先进封装领域玻璃基板TGV的多制程加工方案,包括Panel级飞秒激光强化玻璃蚀刻通孔设备。该技术方案已获得国内外头部封装基板厂商技术认证及国际顶级终端客户认可,设备达批量市场推广标准。

9. 赛微电子

MEMS晶圆级工艺平台,持续升级TSV、TGV、晶圆键合、深反应离子刻蚀等先进封装工艺模块。公司在玻璃通孔工艺方面具备技术积累,TGV工艺能力映射至半导体先进封装领域,是MEMS代工领域TGV技术的重要参与者。

10. 华工科技

在半导体及先进封装领域打造了晶圆激光加工装备和晶圆量测装备,具备玻璃基板相关激光加工技术储备。公司以激光技术为核心,在TGV玻璃通孔加工等先进封装关键工艺环节布局,设备能力覆盖半导体封装多道工序。

从上游特种玻璃原片的寡头垄断,到中游TGV(玻璃通孔)与金属化填充等核心工艺的量产攻坚,再到下游封装厂与终端芯片巨头的深度绑定,国内全新的先进封装产业链正在加速成型。

声明:本文信息数据来源于公开资料整理,如有错误,请查阅官方权威渠道核实。 本文绝不构成任何投资建议、引导或承诺,仅供行业信息研讨,请审慎阅读。市场有风险,投资决策需建立在理性的独立思考之上。本文插图由AI生成。

深圳老板卖打孔机,5个月狂涨900亿

AI设备卖铲人,再度挣得盆满钵满。

2026年5月27日,高云峰控制的大族数控(370.780, -16.76, -4.32%),冲破300元/股的高价,创下历史最高点,收盘市值飙升到1480亿元,较年初上涨达900亿元。

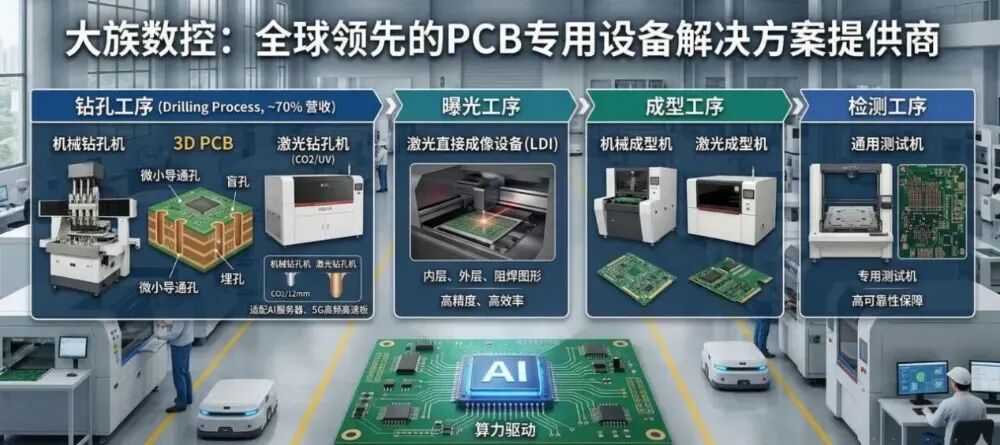

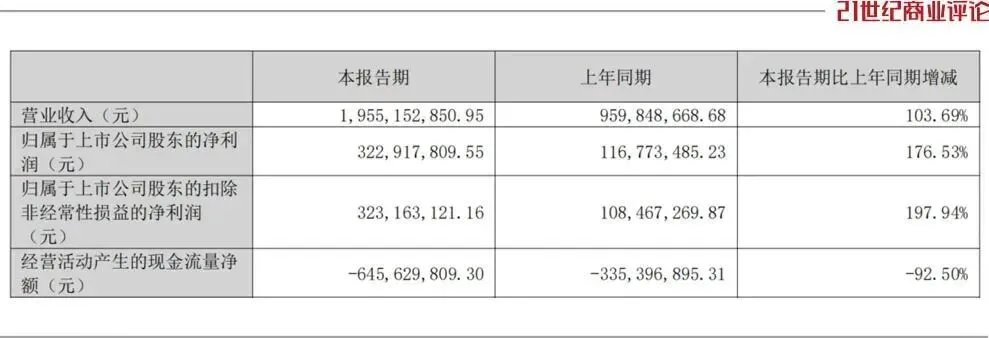

总部位于深圳的大族数控,主营PCB专用设备,业绩势头强劲,1-3月营收19.55亿元,同比翻倍,净利3.23亿元。

实控人高云峰,现年59岁,实际持有大族数控18%左右的股权,市价在260亿元左右,更难得的是,其一手缔造了两家千亿级上市公司。

“大族数控深度绑定AI基础设施的扩张,且从中持续受益。”CIC灼识董事总经理董晓雅告诉《21CBR》记者。

2月,高云峰带领大族数控赴港上市,募得约46亿港元,当即马不停蹄按下全球扩产的加速键。

打孔专家

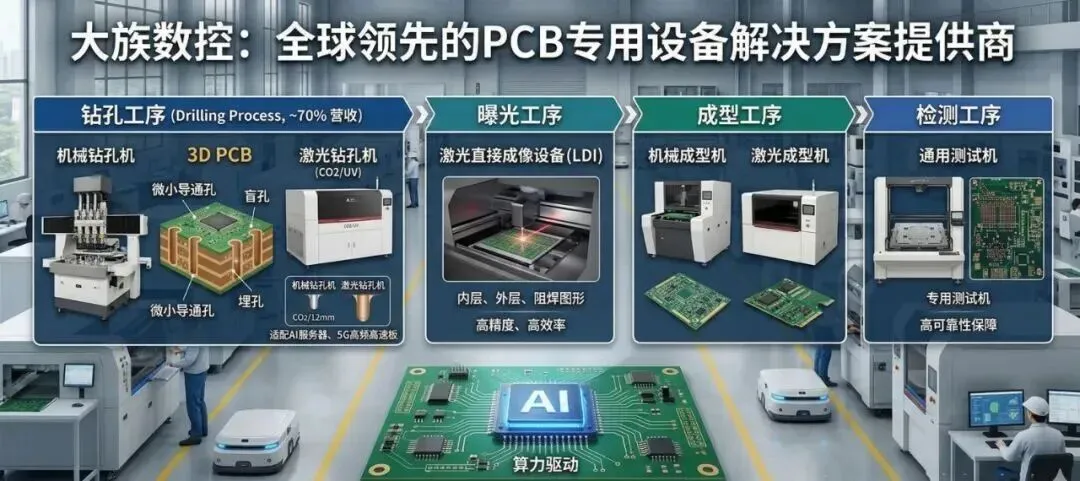

全球为高端PCB疯狂买单时,高云峰的精密设备已成“硬通货”。

“大族数控是全球最大的PCB专用生产设备制造商。”董晓雅告诉记者,其2024年全球市占率达到6.5%。

在全球PCB设备领域,高云峰打造了最广泛、最完整的组合。

其产品线覆盖钻孔、曝光、压合、成型及检测等几乎全部主要工序,提供CCD六轴独立机械钻孔机、新型激光加工设备、超大点数四线测试机等核心装备。

钻孔类解决方案,是高云峰团队的核心“尖刀”优势。

这是PCB生产的关键环节,简单来说,就是用特制的钻头或激光在电路板上打孔。这些孔经过电镀后,就像给电路板装上“垂直电梯”,电流得以在不同楼层间自由穿梭。

高云峰制造的钻孔机,钻针能在极小的误差( 0.05mm 以内)内,钻出深度是孔径几十倍的微孔,满足AI服务器PCB板的精度要求,揽获臻鼎科技、胜宏科技(319.550, -30.61, -8.74%)等PCB龙头客户。2025年1-10月,单单钻孔机,高云峰即以均价68.8万元/台的价格,卖出4499台,创收约31亿元,占营收近八成。

“助力下游客户实现新一代 AI PCB 产品的量产、保持技术领先。”

高云峰4月向外透露,将联动产业链上下游,打造覆盖生产全流程的智能制造系统性方案。

据他介绍,全球PCB龙头投资规模不断刷新,多家投资预算超10亿美元,AI PCB对专用设备需求大幅提高,下游客户对创新型量产方案的需求尤为迫切。

“产品线的全面性,在AI时代尤为重要。”

董晓雅解释说,AI硬件所需PCB,朝着超高层数、超高密度、高频高速方向演进,对每一道工序的精度、良率都提出极致要求。

融资扩产

站上AI风口,高云峰顺势开展资本运作。

2月,他推动大族数控赴港二次上市,募资约46.31亿港元,所得9成款项,准备用于提升研发及营运能力,并提高PCB专用设备产能。

高氏计划拨付5.56亿港元,用于研发新一代高端PCB专用设备,其将在加工能力上实现≤±5μm的极高对位精度,将生产效率提升30%以上。

据管理层透露,大族数控已计划完善钻孔产品体系,提升机械和激光钻孔等设备性能,以满足AI服务器高阶HDI、800G交换机超高多层板等加工需求。

“大族数控处于这条价值链的最上游。”

董晓雅表示,其技术能力的高低,直接决定下游客户能否产出符合AI硬件严苛要求的PCB板,如低信号损耗、高散热性、高可靠性。

当前,由AI驱动的算力建设需求旺盛,下游头部PCB客户的扩产意愿强烈,大族数控的订单随之快速增长。

今年1月,其租下深圳宝安的大族激光(151.270, -1.53, -1.00%)智造中心厂房场地,扩建现有PCB专用设备生产项目,该项目于2022年融资投建,已累计投入12.66亿元。大族激光是大族数控的母公司,持有73.6%的股权,目前市值超过1300亿元,同样为高云峰所控制。

应对大量的订单,大族数控不得不提前备货,以至于利润大涨,一季度经营性现金却净流出6.45亿元。

“对于高增长型企业,特别是在订单饱满的扩张期,这是一种常见的财务表现。”董晓雅向《21CBR》记者解释,交付订单回笼的现金,时间上往往滞后于采购支付。

同时,高云峰也准备拓展高景气的新能源方向。其计划拿出3.71亿港元,用于研发高密度、高可靠性的封装解决方案,面向新能源汽车动力系统与智能驾驶域控制器的场景。

落子南洋

这些年,高云峰正布局海外。截至2025年10月,大族数控已设立4家境外子公司,拥有3家分銷商,产品销往10多个国家及地区。高和团队尤为看好东南亚,其在泰国设立子公司,在新加坡成立PCB设备的研发中心,又积极扩建马来西亚、越南的销售网络,以加速市场渗透。

目前,全球电子终端厂商推进“China+N”的供应链策略,PCB产业与下游客户也纷纷新增东南亚国家投资,泰国、越南及马来西亚尤其受重视。

“这一布局是大趋势所为。”

大族数控证券部门告诉《21CBR》记者,他们必须跟着客户行动,现有订单情况暂不方便透露。高云峰团队已明确表态,“在东南亚地区加大资本开支,积极扩产”。

为应对海外需求,大族数控已在调整解决方案。例如,针对客户产品规划,提前确定在海外工厂专用设备技术和产品方案,增加英文、泰文等当地语言操作界面,提升专用设备的自动化水平,适应当地操作人员习惯的同时,减轻对技术人员的依赖。目前,东南亚国家的PCB产业基数较小、增长潜力大。

2025年大族数控海外业务营收,大概在6亿元左右,大幅增长68.3%,营收占比已高达10%左右。只是,中国始终是大族数控的根据地。有预测称,在全球的PCB市场,到2029年,中国规模约占全球总额75%,稳居第一,在AI算力服务器相关的高端PCB市场,优势更为明显。正是中国产业链的强大,成就了高云峰“卖铲人”的财富盛宴。

图片来源:大族数控,除标注外

大族数控,PCB独角兽,订单井喷300%!

……半导体,杀疯了!PCB厂扩产,设备类企业受益。

淘金先富卖铲人的故事,还在上演!

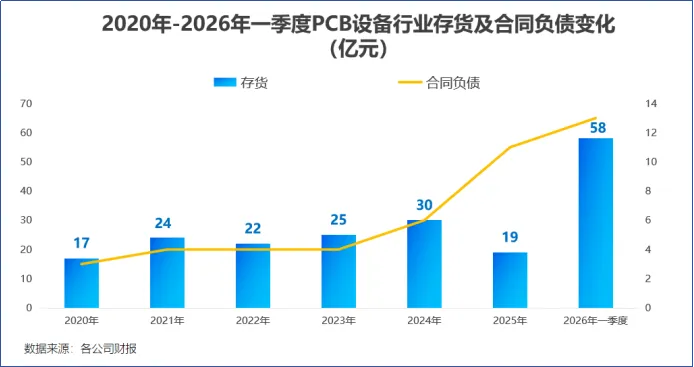

行业数据,能更客观完备的反映下游产品需求变化。2025年、2026年一季度,PCB设备公司合同负债金额同比增速分别达到90%和104%,出货量有望翻倍式增长。

合同负债常常被当作业绩的先行指标,设备类企业的定制化需求,令这一指标对业绩的反馈,更为精准。

结合存货情况来看。2025年、2026年一季度,PCB设备行业存货同比增速分别为64%、59%,保持较快增长。关于其它细分领域,我们接下来直播也会解读。这其中,大族数控(370.780, -16.76, -4.32%)不仅营收规模最大,利润增速也是最快的,2025年公司净利润同比增长173.68%,是PCB设备领域的佼佼者。

正常来说,营收规模偏小的企业,业绩弹性会更大。在PCB头部企业中,为何经营规模最大的大族数控业绩表现最好?

原因在两点:产品覆盖面广、技术含量高。

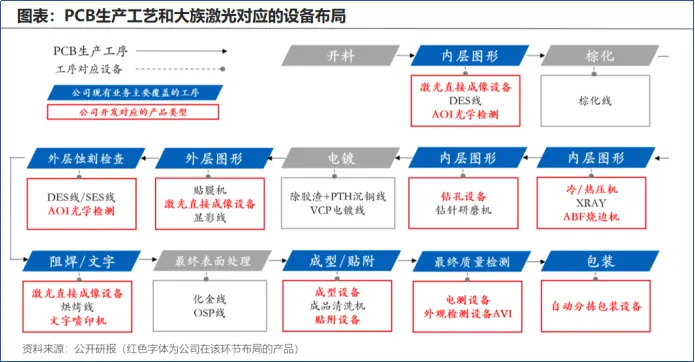

第一,产品覆盖面广。

大族数控是全球领先的PCB专用设备制造商,公司最早从机械钻孔机起家,后续覆盖到PCB生产的全流程,现已完成对钻孔、曝光、成型、检测和压合等核心环节的布局。产品覆盖全,赋予公司更多对接优质客户的底气。财报显示,大族激光(151.270, -1.53, -1.00%)客户涵盖2024年Prismark全球PCB企业百强排行榜80%的企业,胜宏科技(319.550, -30.61, -8.74%)、沪电股份(147.280, -7.71, -4.97%)、臻鼎科技、东山精密(260.320, -15.48, -5.61%)和深南电路(433.500, -21.50, -4.73%)等国内头部AI算力PCB企业,均包含在内。

第二,技术含量高。

以钻孔设备为例,公司CCD六轴独立机械钻孔机,已完成下一代AI服务器PCB的加工认证,并实现量产。高多层HDI板中,需要进行多阶堆叠盲孔或深盲孔加工,大族数控研发的高功率CO₂激光钻孔机,可实现大孔径及跨层盲孔的高品质加工。产品和技术的独特之处,令大族数控获得更多订单。倘若以合同负债作为订单的“镜像指标”,2026年一季度公司合同负债同比增长292%,明显快于前文提到的192%的行业平均增速。

此次PCB厂商扩张的力度,与之前相比规模更大。

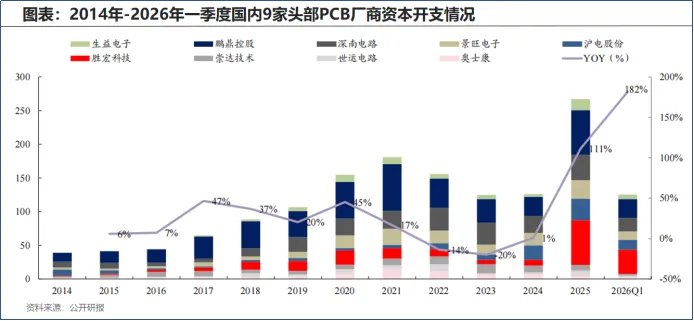

近几年业内有两次扩产小高峰,第一次是在2021年,芯片需求增加,国内头部PCB厂商资本开支合计达到171亿元,第二次则是进入2025年后。下图中9家头部PCB企业,在2025年资本开支金额总和达267亿元,同比大增111%。2026年后扩产势头更加迅猛,9家企业在一季度合计资本开支约125亿元,同比增速达到惊人的182%。

PCB扩产,因为确有增量。技术迭代本身会带着产品价值量提升,更何况,数据中心服务器的演化和升级,确实为PCB行业带来新的产量增长地带。技术的升级方向,体现在这两处:

首先是服务器架构的改变。GB200/GB300时期服务器组装的一大痛点是,线缆插接过于复杂。图中可见,密密麻麻的铜缆高速铜缆集中在服务器背部,带来安装上的困难。新一代Rubin架构实现少线缆化,引入Midplane正交背板取代铜缆,是PCB增量之一(Midplane服务器机柜中间的一块巨大的“电路主板”,所有计算单元都通过它来交换数据)。正交背板层数可超100层,是具备新增量的高溢价PCB产品。

其次是LPU“专用服务器”的推出。2026英伟达GTC大会上推出专为推理设计的LPU机柜,LPU以文字型处理任务为主,单个服务器机柜将包含256个LPU芯片,同样为PCB打开新应用空间。大族数控表现更为明显,公司营收在2021年和2026年快速增长,与前面提到的,PCB行业扩产增长情况基本一致。

另一边,2021年大族数控设备生产量高达5851台,明显超出前后两年,2025年公司设备生产量高达7143台,同比增速高达70.93%。大族数控业绩增长固然跟行业变化有关,但公司对技术的专注和钻研,也是其营收增长和成为PCB设备领先者的关键一环。当然,半导体不止有PCB设备,国产替代细分戴维斯双击更强,这个我们也会在直播中解读。

……

2026年5月11日,深圳市大族数控科技股份有限公司(以下简称“大族数控”)在深交所互动易表示,大族数控作为大族激光科技产业集团股份有限公司(以下简称“大族激光”)唯一的PCB业务平台,与大族激光其他业务板块之间保持高度的业务独立性,双方不存在构成重大不利影响的同业竞争。

回溯历史,除了分拆大族数控上市以外,大族激光相继拟分拆控股子公司深圳市大族封测科技股份有限公司(以下简称“大族封测”)、上海大族富创得科技股份有限公司(以下简称“富创得”)上市。其中,2024年1月,大族封测因撤材料而终止申报创业板,富创得的上市辅导则于2025年12月终止。在大族封测申报前夕,大族激光以股权激励方式向罗波等人转让大族封测部分股权。2022年2月,罗波卸任大族激光副总经理,同年罗波因内幕交易被处罚。

另一方面,2021年,大族封测从大族激光子公司处收购一家新加坡公司,该子公司或系大族封测新加坡研发中心的经营主体。同年,该子公司扭亏为盈,营收大幅增长。不仅如此,官方信息显示,该子公司主要活动或为商品批发贸易,次要活动或系电子学研究与试验发展等,且秘书的登记地址或指向一家电子元器件分销商。而电子元器件或系大族封测的原材料之一。此外,大族封测申报期间的一年内应收账款坏账准备计提比例或低于两家同行,且大族数控1年内应收账款坏账准备计提比例或低于同行可比企业均值。

一、大族封测终止上市同年彼时的总经理因内幕交易被处罚,控股股东的子公司富创得于2025年12月终止上市辅导

连环可解,相扣无端。近年来,大族激光相继启动分拆子公司大族数控、大族封测等上市计划。其中,大族数控于2022年2月登陆创业板、2026年2月登陆港交所,而大族封测于2024年1月撤回上市申请。

而在大族封测申报创业板前夕,大族激光曾向罗波等转让大族封测股权。而2022年2月,罗波卸任大族激光副总经理;同年12月,罗波因内幕交易大族封测的股票被罚款。

1.1 大族激光曾拟分拆大族封测至创业板上市而后终止,开启辅导前夕大族激光以股权激励方式将大族封测股权转让给罗波等人

“故事”要从大族封测说起。

据大族封测2023年12月22日签署的《首次公开发行股票并在创业板上市招股说明书》(以下简称“大族封测创业板招股书”),2021年4月7日,大族激光召开第六届董事会第四十五次会议,同意大族激光通过转让大族封测部分股权的方式实施第一阶段的股权激励,并同意大族激光以780万元价格向大族激光副总经理罗波、大族封测核心管理人员持股平台深圳市运盛咨询合伙企业(有限合伙)(以下简称“运盛咨询”),各转让大族封测10%股权。 2021年4月16日,大族激光分别与罗波、运盛咨询签署股权转让协议书,约定大族激光以780.01万元价格分别向罗波、运盛咨询转让其所持大族封测10%股权,共计转让20%的股权。此后,大族激光再次将大族封测股权进行转让,并对原本的股权激励计划进行了调整。

2022年1月6日,基于大族激光未来发展战略并结合大族封测财务状况和经营状况等因素,制定原激励计划的背景已经发生较大变化,难以达到预期的目的与效果,大族激光同意对大族封测股权激励方案进行调整。鉴于大族封测已完成《员工股权激励协议》约定的2021年度经营目标,同意大族激光继续实施第二阶段股权激励中2021年度的股权激励,即以《员工股权激励协议》约定的405万元的价格向大族封测员工持股平台深圳市鑫佰祥咨询合伙企业(有限合伙)(以下简称“鑫佰祥”)转让大族封测4%股权,终止第二阶段股权激励中2022年度和2023年度的股权激励。同日,大族激光与罗波、LI ZHENGRONG、大族封测签订《深圳市大族光电设备有限公司员工股权激励协议之补充协议》。

2022年1月6日,大族激光与鑫佰祥就上述股权转让事宜签署股权转让协议书,约定大族激光将其所持大族封测4%股权以405万元的价格转让给鑫佰祥。本次股权转让完成后,大族封测的股东分别为大族激光、罗波、运盛咨询、鑫佰祥,持股比例分别为76%、10%、10%、4%。时间来到2022年3月,大族封测进行了股改。2022年3月,大族封测全体股东一致同意公司名称由“深圳市大族光电设备股份有限公司”变更为“深圳市大族封测科技股份有限公司”,并以现有总股本13,000万股为基数,以截至2022年2月28日的资本公积-股本溢价中的23,199.8万元,向全体股东转增股本,转增后大族封测股本增加至36,199.8万元。2022年3月25日,大族封测已就本次转增股本办理了工商变更登记。而一个月后,大族封测签署了辅导协议。据大族激光公告及深交所公开信息,2022年9月28日,大族封测申报创业板的上市申请获受理,2024年1月29日,大族封测撤回上市申请。关于终止分拆上市的原因,大族激光称系因彼时市场环境发生较大变化,为统筹安排大族封测业务发展和资本运作规划,经与相关各方充分沟通及审慎论证后,大族激光决定终止大族封测分拆至创业板上市并撤回相关上市申请文件。

此外,据出具于2022年4月29日的《关于深圳市大族封测科技股份有限公司首次公开发行股票并上市辅导备案报告》,大族封测辅导协议的签署时间为2022年4月29日。梳理时间线不难发现,在大族封测签署辅导协议前夕,大族激光以股权激励方式将大族封测部分股权转出至员工持股平台。彼时,担任大族封测总经理的罗波,因内幕交易被处罚。

1.2 2022年2月罗波卸任大族激光副总经理,2022年12月因内幕交易被处罚

据证监会深圳监管局行政处罚决定书〔2022〕12号,2021年11月11日,大族激光召开会议,研究讨论拟分拆控股子公司大族封测上市有关事宜。大族激光董事长兼总经理高某峰、副董事长兼常务副总经理张某群、财务总监周某强,大族封测总经理罗波等人参加会议。2021年11月20日,大族激光、大族封测召集中介机构相关人员开会,成立大族封测上市项目组。2022年2月16日,为满足大族封测上市独立性要求,罗波辞去大族激光副总经理职务。2022年2月21日,大族激光董事会经审议,同意员工持股平台及五方战略投资者对大族封测进行增资,增资总金额不超过2.82亿元。2022年3月7日,大族激光召开第七届董事会第十一次会议,审议通过了分拆子公司大族封测至创业板上市相关议案。2022年3月8日晚,大族激光公告了分拆大族封测上市相关文件。

2017年3月至2022年2月罗波任大族激光副总经理,属于《证券法》第五十一条第一项规定的内幕信息知情人,其2014年5月起任大族封测总经理,2022年1月起任大族封测董事长、总经理,全程参与筹划、实施分拆大族封测上市相关事项,知悉内幕信息时间不晚于2021年11月11日。

张某系罗波前同事。“张某”证券账户资金来源于罗波和张某,账户开立后绝大部分交易由罗波决策操作。2022年2月18日,罗波决策买入“大族激光”,并在与张某通话的同时要求张某下单,“张某”证券账户买入“大族激光”股票20,200股,成交金额942,484元。

罗波自认,考虑到大族封测尽调工作结束,即将公告分拆上市事项,对大族激光应该有利好,同时为避嫌,因此让张某操作。内幕信息公开后,罗波决策并使用自己手机陆续卖出相关股票。经计算,交易亏损311,688.48元。深圳证监局认为,罗波作为内幕信息知情人,在内幕信息公开前,利用相关内幕信息决策买入“大族激光”股票。罗波上述行为违反了《证券法》,构成内幕交易违法行为,决定对罗波处以50万元罚款。以上作出处罚的时间为2022年12月28日。

据大族封测创业板招股书,罗波已于2022年10月卸任大族封测董事、总经理。截至招股书出具日2023年12月22日,罗波未在大族封测担任董事、监事及高级管理人员职务。换言之,在上述处罚出具前,罗波或已卸任大族封测的总经理等职务。而据市场监督管理数据,2025年5月30日,罗波出任大族封测的董事长。问题并未结束。

1.3 截至2023年12月,罗波合计持有大族封测10.01%的股份

据大族封测创业板招股书,上市公司存在以下情形之一的,不得分拆。上市公司董事、高级管理人员及其关联方持有拟分拆所属子公司股份,合计超过所属子公司分拆上市前总股本的10%(董事、高级管理人员及其关联方通过该上市公司间接持有的除外)。截至大族封测创业板招股书签署日2023年12月22日,罗波直接持有大族封测7.8%的股份,间接持有大族封测2.21%的股份,合计持有大族封测10.01%的股份。

具体而言。据大族封测创业板招股书,彼时,罗波系鑫佰祥的执行事务合伙人。截至大族封测创业板招股书签署日,运盛咨询对大族封测的持股比例为7.8%,运盛咨询系罗波关联方。同时,鑫佰祥对大族封测的持股比例为3.12%,鑫佰祥系罗波关联方。也就是说,2022年2月,罗波卸任大族激光副总经理。截至2023年12月22日,罗波合计持有大族封测10.01%股份。值得一提的是,大族激光另外一家子公司也终止了上市计划,而已上市的子公司大族数控则申报港股。

1.4 2025年大族激光母公司的净利润下滑,2026年一季度合并范围内的归母净利润增速回正

据大族激光出具于2025年12月16日的《大族激光科技产业集团股份有限公司关于控股子公司终止上市辅导的提示性公告》,大族激光控股子公司富创得于2023年2月向上海证监局,提交创业板上市辅导备案材料并获受理。鉴于富创得发展战略及资本运作规划发生调整,富创得于近日终止前述上市辅导事项。2025年12月4日,富创得向上海证监局报送关于终止创业板上市辅导备案的申请材料。2025年12月12日,上海证监局确认富创得终止前述上市辅导。

另一方面,大族激光旗下的大族数控于2022年2月28日在深交所创业板正式挂牌交易,并于2026年2月6日“登陆”联交所。

值得一提的是,近年来,大族激光母公司的业绩表现或并不“亮眼”。据大族激光2023-2025年报,2022-2025年,大族激光母公司的营业收入分别为77.53亿元、48.31亿元、39.03亿元、46.32亿元,2023-2025年分别同比增长-37.69%、-19.21%、18.69%。2022-2025年,大族激光母公司的净利润分别为7.18亿元、15.21亿元、10.2亿元、8.5亿元,2023-2025年分别同比增长111.83%、-32.95%、-16.69%。2025年,大族激光合并范围内的营业收入为187.59亿元,较上年同期增长27%。归母净利润为11.9亿元,较上年同期增长-29.77%;2026年1-3月,大族激光合并范围内的营业收入为51.35亿元,较上年同期增长74.44%,归母净利润为3.54亿元,较上年同期增长116.59%。可见,2024-2025年,大族激光母公司净利润下滑。2025年,大族激光合并范围内的归母净利润现负增长,到2026年一季度回正。

综合来看,2020年起,大族激光相继拟分拆子公司大族数控、大族封测、富创得申报上市。其中大族封测签订上市辅导协议前夕,大族激光以股权激励方式将大族封测部分股权转让至其员工持股平台、彼时大族激光副总罗波。2022年2月,罗波卸任大族激光副总经理。

截至2023年12月22日,罗波合计持有大族封测10.01%股份。且罗波在大族封测拟分拆上市期间,因买卖大族激光的股票构成内幕交易被处罚。2023年1月,大族封测因撤材料而终止创业板上市;2025年12月,富创得在申报终止上市辅导。而2025年,大族激光合并范围内的归母净利润、大族激光母公司的净利润均现负增长,到了2026年一季度,大族激光合并范围内的归母净利润增速回正。

二、新加坡研发中心并入大族封测的同年扭亏为盈,且该研发中心员工登记地址或指向电子元器件分销企业

值得关注的是,2021年,大族封测在申报创业板上市前,从大族激光处收购了一家新加坡公司,该子公司或系大族封测新加坡研发中心的经营主体。同年,该子公司扭亏为盈,营收大幅增长。不仅如此,官方信息显示,该子公司主要活动为商品批发贸易,次要活动是研究和试验。且秘书的登记地址或指向一家电子元器件分销商。

2.1 2021年,大族封测从大族激光子公司处收购大族封测(新加坡)

据大族封测创业板招股书,“研发模式”部分提到,大族封测研发中心分布在新加坡及深圳两地,其中新加坡研发中心利用国际化半导体产业环境成熟和专业人才富集的优势,紧跟行业技术前沿和最新动态,开展LED及半导体领域封测专用设备核心技术和关键模块的研发;深圳研发中心在承担部分关键模块设计的基础上,与大族封测的产品中心紧密配合,进行技术与设备间的成果转化。然而,新加坡研发中心系大族封测收购自大族激光的另一子公司。

2021年6月23日,大族封测通过股东会决议,同意大族封测以82万美元收购大族激光(新加坡)有限公司100%股权,并向政府有关主管部门申请办理境外投资备案手续。2021年7月1日,大族封测与大族激光科技股份有限公司(以下简称“大族香港”)签署《股权转让协议》,约定大族香港将其拥有的大族激光(新加坡)有限公司100%股权,及全部附带权利、权益以110万新币转让给大族封测。截至2023年9月30日,大族香港是大族激光控制的一级子公司,主营业务是投资及海外贸易。

2022年5月18日,深圳市商务局下发《企业境外投资证书》,大族激光(新加坡)有限公司中文名称变更为大族封测科技(新加坡)有限公司,英文名称由HAN'S LASER (SINGAPORE) PTE.LTD.变更为HAN'S ASSEMBLY AND TESTING TECHNOLOGY (SINGAPORE) PTE.LTD.。(以下统称为“大族封测(新加坡)”)。2021年末,大族封测(新加坡)净资产46.8万元,低于其注册资本。大族封测以注册资本530.54万元人民币(折合82万美元)为对价,收购了大族封测(新加坡)100%的股权。大族封测(新加坡)自设立之初就仅与大族封测进行业务往来,收购后,与大族激光及其子公司(不包括大族封测)无业务往来,亦未提供研发支持,故以注册资本为转让定价具有合理性。据大族封测创业板招股书,大族封测(新加坡)从2018年设立之初就作为大族封测的海外研发中心,仅为大族封测提供技术研发服务,进行与LED及半导体封测设备相关模块、软件和平台的开发,以及人才和技术引进,增强研发竞争力。也就是说,大族封测(新加坡)从2018年设立之初就作为大族封测的海外研发中心,大族封测于2021年7月向控股股东大族激光子公司大族香港处收购大族封测(新加坡),收购对价为530.54万元,2021年末,大族封测(新加坡)的净资产为46.8万元。且大族封测称,大族封测(新加坡)设立以来仅与大族封测进行业务往来。值得注意的是,大族封测将大族封测(新加坡)并表的当年,大族封测(新加坡)的业绩明显增长。

2.2 2021年大族封测(新加坡)营收超三千万元,且归母净利润扭负为正

据大族封测出具于2023年9月27日的审计报告,2021年10月11日,HAN'S ASSEMBLY AND TESTING TECHNOLOGY (SINGAPORE) PTE. LTD.因与大族封测受同一实控人控制被纳入合并范围。据大族封测创业板招股书,2019-2021年,大族封测(新加坡)的营业收入分别为12.19万元、0元、3,125.74万元;同期,大族封测(新加坡)的归属于母公司所有者的净利润分别为-694.58万元、-1,377.17万元、1,499.13万元。可见,并表以前,大族封测(新加坡)2019年的营收为12.19万元,归母净利润为负。而大族封测(新加坡)纳入大族封测合并报表范围的当年,即2021年,大族封测(新加坡)的营业收入超过3,000万元,净利润超过1,400万元。值得一提的是,2021年,大族封测的营业收入为34,189.66万元,净利润为5,174.53万元。然而,官方信息显示,大族封测(新加坡)主要活动是商品批发贸易。

2.3 官方信息显示大族封测(新加坡)主要活动是商品批发贸易,次要活动是电子学研究与试验发展

据新加坡政府网站信息,截至查询日2026年1月13日,大族封测(新加坡)的主要活动(Primary Activity)是多种商品批发贸易(无主导产品)(46900),次要活动(Secondary Activity)是电子学研究与试验发展(不包括医学科学)的研究与实验发展(72102)。并且,前述提及,大族封测(新加坡)的原控股股东大族香港,主营业务是投资及海外贸易。可见,作为新加坡研发中心的主体大族封测(新加坡),在新加坡政府网站备案的主要活动是商品批发贸易,次要活动为电子学研究与试验发展。并且,大族封测(新加坡)的原控股股东大族香港的主营业务也包括贸易。“问题”并未结束。大族封测(新加坡)的员工登记地址,或指向一家电子元器件分销商。

2.4 大族封测(新加坡)秘书的登记地址指向电子元器件分销商OMO公司,大族封测原材料包括电子元器件

据新加坡政府网站信息,截至查询日2026年1月13日,大族封测(新坡)的高级职员(Officer)包括“LUO BO”、“ZHOU HUIQIANG”、“GAO YUNFENG”、“WU,LIJUAN”,担任职务分别为董事、董事、董事、秘书(SECRETARY)。据市场监督管理局信息,截至查询日2026年5月20日,罗波系大族封测的董事长兼经理,周辉强系大族封测的董事。变更记录显示,2025年5月30日,大族封测的董事长由张建群变更为罗波,总经理LI ZHENGRONG变更为经理罗波。通过对比人员姓名拼音不难发现,大族封测的董事长罗波的姓名拼音为“LUO BO”;大族封测的实控人高云峰的姓名拼音为“GAO YUNFENG”。基于上述情形,或系同一人。而“WU,LIJUAN”对应的地址(Address)是152 BEACH ROAD, #14-02/03, SINGAPORE 189721。公开信息显示,一家名为“OMO Electronic limited”的公司(以下简称“OMO公司”),位于新加坡的地址亦是“152 Beach Road #14-02/03 Gateway East Singapore 189721”。据OMO公司官网,截至查询日2026年5月20日,OMO公司是一家独立的电子元器件分销商。OMO公司成立于2000年。作为一家快速发展的公司,OMO公司致力于为全球客户提供优质的电子元器件产品。此外,OMO公司提供的服务包括供应链解决方案、PCBA(印刷电路板)等。需要指出的是,电子元器件或系大族封测的原材料之一。据大族封测创业板招股书,大族封测原材料类别包括电子元器件,主要有PCB板、电子元器件等。即是说,一方面,官方信息指出,大族封测新加坡研发中心的主体大族封测(新加坡)主要从事贸易业务,次要活动为电子学研究与试验发展。另一方面,在大族封测(新加坡)担任秘书职务的员工对应地址,或指向一家电子元器件分销商。

由上可知,2021年,大族封测向大族激光子公司收购大族封测(新加坡),大族封测(新加坡)或系大族封测新加坡研发中心的经营主体。大族封测(新加坡)并入大族封测的合并范围当年,即2021年其营收超三千万元,且归母净利润扭负为正。而官方信息显示,大族封测(新加坡)的主要活动包括商品批发贸易,次要活动是电子学研究与试验发展。且大族封测(新加坡)秘书的登记地址,或指向一家电子元器件分销商。而电子元器件或系大族封测的原材料之一。

三、大族封测一年内应收账款坏账准备计提比例,或曾低于两家同行

问题尚未结束。大族封测1年内的应收账款坏账准备计提比例曾低于两家同行,而大族数控1年内的应收账款坏账准备计提比例,或同样低于同行均值。

3.1 大族封测与凯格精机主要产品重叠且同场竞标,申报期间对比市盈率选取的同行系凯格精机

据大族封测创业板招股书,大族封测的同行业可比公司包括ASMPT、K&S、凌波微步半导体科技(广州)有限公司(以下简称“凌波微步”)、广东阿达半导体设备股份有限公司(以下简称“阿达半导体”)、深圳新益昌科技股份有限公司(以下简称“新益昌”)。此外,在“应收账款坏账计提比例同行业比较”部分,大族封测表示,同行业可比上市公司中仅有新益昌公布其相关数据指标,故选取盛美半导体设备(上海)股份有限公司、中微半导体设备(上海)股份有限公司等半导体装备公司进行比对,其经营模式、客户特点具有相似性,但不作为大族封测同行业可比上市公司。需要指出的是,另外一家企业与大族封测不仅产品重叠,且同场竞标。

据东莞市凯格精机股份有限公司(以下简称“凯格精机”)官网信息,截至查询日2026年5月20日,凯格精机的主要产品包括精密锡膏印刷设备、高速精密点胶设备及精密阀体、精密封装设备、柔性制造系统。其中,精密封装设备的行业应用包括半导体、MiniLED、LED、COB柔性灯带。在半导体的应用领域中,凯格精机的主要产品包括GD612高精密固晶机、GD210高精度大板固晶机、GD206全自动高速固晶机等;在LED的应用领域中,凯格精机的主要产品包括GD80+C全自动高速固晶机等。反观大族封测的主营业务。据大族封测创业板招股书,大族封测专注于LED及半导体封测领域,为LED及半导体封测企业提供专用设备及技术解决方案。此外,大族封测表示,在封装制程中,每个环节、工艺阶段均对应一定类型的封装设备。其中,LED芯片封装设备主要包括扩晶机、固晶机、焊线机、灌胶机、分光机、编带机等。半导体封装设备主要包括减薄机、切割机、固晶机、焊线机等。对比可知,凯格精机与大族封测的主要产品,均包括固晶机等封装设备,且应用行业或均包括半导体和LED。在此背景下,凯格精机或与大族封测系同行业企业。此外,凯格精机还曾与大族封测、大族封测选取的同行“同场竞标”。据广东省机电设备招标中心有限公司(信息发布系统),于2024年9月23日发布的《2024年吉利产业园超高清Mini&Micro LED显示扩产项目第二轮扩产设备采购项目中标公告》,广东省机电设备招标中心有限公司受佛山市国星光电股份有限公司的委托,就2024年吉利产业园超高清Mini&Micro LED显示扩产项目第二轮扩产设备采购项目,进行公开招标。

经过评标委员会的评审和推荐,并经招标人确认,标段1的第一中标人为新益昌,第二中标人为凯格精机;标段2的第一中标人为大族封测,第二中标人为阿达半导体。可见,凯格精机、大族封测、大族封测选取的可比公司新益昌,曾系同一招标项目的中标人。

关于凯格精机,据大族封测签署于2023年12月22日的《首次公开发行股票并在创业板上市申请文件的审核问询函的回复》,彼时,大族封测在对比同行业上市公司的市值及市盈率时,选取了凯格精机。此外,同行新益昌以及凯格精机1年内的应收账款坏账计提比例,或高于大族封测。

3.2 大族封测申报期间1年内的应收账款坏账计提比例为3%,其同行凯格精机和新益昌为5%

据大族封测创业板招股书,报告期即2020-2022年及2023年1-6月各期末,大族封测按组合计提坏账准备中,1年以内的账面余额分别为2,849.97万元、7,011.53万元、30,992.77万元、19,236.96万元,占同期应收账款账面余额的比例分别为33.59%、74.73%、91.55%、67.51%。也就是说,2021-2022年及2023年1-6月各期末,大族封测1年以内的应收账款账面余额占同期应收账款账面余额的比例超六成。在此背景下,关注大族封测的应收账款坏账准备计提比例。据大族封测创业板招股书,彼时,1年以内,大族封测的应收账款坏账准备计提比例为3%。而同行新益昌的计提比例为5%。需要说明的是,凯格精机1年内的应收账款坏账计提比例,与新益昌相同。据凯格精机《首次公开发行股票并在创业板上市招股说明书(注册稿)》及2022-2025年年报,2019-2025年,凯格精机的按组合计提坏账准备的1年以内的坏账准备计提比例为5%。即凯格精机与新益昌1年以内的应收账款坏账计提比例均为5%,高于大族封测的3%。再来关注大族数控的应收账款坏账计提比例。

3.3 大族数控1年内应收账款坏账计提比例,或低于同行可比公司计提比例均值

据签署于2025年10月20日的**智能审核问询回复,大族数控是**智能选取的同行业可比公司。具体来看。报告期内即2022-2024年及2025年1-6月,**智能与7家同行业可比公司应收账款坏账计提政策中,其中6家同行业可比公司以及**智能的1年以内的应收账款坏账准备计提比例均为5%,仅大族数控的应收账款坏账准备计提比例为3%。再来关注大族数控申报创业板上市时认定的可比公司情况。据大族数控2021年12月16日签署的首次公开发行股票并在创业板上市招股说明书(以下简称“大族数控创业板招股书”),彼时,大族数控认定的可比公司包括广东正业科技股份有限公司(以下简称“正业科技”)、深圳市燕麦科技股份有限公司(以下简称“燕麦科技”)、合肥芯碁微电子装备股份有限公司(以下简称“芯碁微装”)、昆山东威科技股份有限公司(以下简称“东威科技”)。

其中,报告期内即2018-2020年及2021年1-6月,1年以内,仅正业科技和大族数控的应收账款坏账准备计提比例为3%,其余3家同行即燕麦科技、芯碁微装、东威科技的1年以内的应收账款坏账准备计提比例均为5%。同行可比企业1年内的应收账款坏账准备计提比例均值为4.5%。申报期间,大族数控的应收账款主要集中在1年以内。据大族数控创业板招股书,2018-2020年及2021年1-6月,大族数控1年以内的应收账款分别为9.03亿元、7.98亿元、11亿元、13.87亿元。占应收账款账面价值的比例分别为91.09%、87.7%、95.87%、93.38%。据大族数控2021-2024年报,2021-2024年各期末,1年以内,大族数控应收账款坏账准备计提比例均为3%。据大族数控2025年年报,2025年末,大族数控对上市公司及世界500强公司客户组合1年以内(含1年)应收账款坏账准备计提比例为1.5%,对其他客户组合1年以内(含1年)应收账款坏账准备计提比例为3%。反观同行。2024-2025年末,正业科技、燕麦科技、芯碁微装、东威科技的应收账款坏账准备计提比例或均未变化。换言之,大族封测申报期间对比市盈率选取的同行业上市企业为凯格精机,且凯格精机的产品或与大族封测存重叠,且双方曾同场竞标。彼时,大族封测1年内的应收账款坏账准备计提比例或低于同行凯格精机及新益昌。无独有偶,大族数控1年内的应收账款坏账准备计提比例,或同样低于同行均值。

四、结语

综上而言,近年来,大族激光相继拟分拆子公司大族数控、大族封测、富创得申报上市。其中,大族数控于2022年登陆创业板,2026年2月登陆港交所。而2024年1月,大族封测上市进程因撤材料终止,富创得上市辅导于2025年12月终止。回溯历史,大族封测辅导前夕,大族激光以股权激励方式向罗波等人转让大族封测部分股权。2022年2月,罗波卸任大族激光副总经理,同年罗波因内幕交易被处罚。截至2023年12月22日,罗波合计持有大族封测10.01%股份。

另一方面,2021年,大族封测从大族激光子公司处收购大族封测(新加坡),该子公司或系大族封测新加坡研发中心的经营主体。官方信息显示,大族封测(新加坡)的主要活动为商品批发贸易,次要活动是电子学研究与试验发展,且其秘书的登记地址,或指向一家电子元器件分销商。而电子元器件或系大族封测的原材料之一。不仅如此,大族封测申报期间,1年内的应收账款坏账准备计提比例曾低于同行凯格精机及新益昌。而大族数控1年内的应收账款坏账准备计提比例,或同样低于同行均值。

大族激光的“亲儿子”华沿机器人,要去港交所敲钟了。2026年3月15日,华沿机器人正式通过主板上市聆讯。紧接着,公司开启招股,预计3月30日在港交所主板挂牌,估值约90亿港元。高瓴、摩根士丹利、广发基金、祥峰投资这些机构,砸下近亿美元成为基石投资人。

华沿机器人的前身名叫“大族机器人”,是A股激光装备龙头——大族激光(002008.SZ)孵化的“硬科技二代”。

如今,华沿机器人不仅长成了中国第二大协作机器人厂商,还拿下了“中国协作机器人出口第一”的头衔。同时,它还一脚跨进了人形机器人的风口,成了多家头部大厂的关节供货商。从激光大佬孵化的小透明,到如今估值超90亿港元的硬科技新贵,华沿机器人凭什么疯狂收割老外,还让资本如此上头?

大族激光孵化“硬科技二代”

大族激光是A股的激光装备龙头,而华沿机器人脱胎于这家公司。IPO前,大族激光稳坐第一大外部股东,持有16.77%的股份。2017年,大族激光为了深耕机器人赛道,内部孵化了大族机器人。直到2025年,它才正式更名为“华沿机器人”。

华沿机器人的灵魂人物叫王光能,今年51岁。他是北航硕士、南科大教授,是个典型的技术精英。他身上叠满了各种Buff:高级工程师、国家技术发明奖获得者,手里攒了50多项专利。在创立华沿之前,他在大族激光旗下的电机公司,干了12年的副总经理,是激光和电机领域的专家。在很多人看来,背靠大族激光这棵大树,旱涝保收。但王光能看中了一个更性感的赛道——协作机器人。传统的工业机器人,大多是关在笼子里的“铁疙瘩”,力气大但死板,人一靠近就危险。而协作机器人顾名思义,是能和人并肩作战。它更轻便、更聪明,能去3C电子、新能源甚至医疗手术室里干精细活。

2017年,当大族激光决定在机器人赛道上落子时,王光能成了那个“拓荒者”。但王光能显然不满足于只做大族的配套。华沿成立以来,他带着公司一路杀进资本圈,吸引了招商局资本、中油资产、国科投资等一众“国家队”和一线VC的追捧。现在,华沿不仅是大族激光孵化的最成功项目之一,更成了整个协作机器人赛道的“领头羊”。

根据弗若斯特沙利文的数据,全球协作机器人行业保持高度集中,2024年全球前五大企业占据42.1%的市场份额,公司是第二大中国协作机器人公司,份额为10.3%,也是2024年排名前五的全球企业,份额为3.5%。

3年营收增长2倍,凭啥在海外赚翻?

事实上,协作机器人以前是国外巨头的天下,但华沿硬是靠着自研,撕开了一道口子。翻看招股书,近几年,华沿的业绩快速增长。2022年营收才1亿出头,到了2024年直接飙到3.1亿元,3年营收增长2倍,复合年增长率高达68.4%。更难得的是,在大多数机器人企业还在烧钱时,华沿机器人在2024年已经实现了扭亏为盈;同时,当在同行们还在国内卷价格的时候,华沿早已在海外赚得盆满钵满。要知道,华沿机器人是2024年中国协作机器人出口的大满贯冠军,海外收入占比一度超过50%。无论是在严苛的欧洲车间,还是在精密的北美数控工厂,都能看到华沿机器人的身影。

为什么老外疯狂为它买单?

核心原因是四个字:全栈自研。大多数国内机器人厂商,电机买这家,驱动器买那家,最后搞个组装。华沿不一样,它是国内唯一掌握了力矩电机、伺服驱动器、关节模组全套综合研发能力的公司。华沿的机器人,重复定位精度最高能到0.015毫米——这大概是一根头发丝直径的五分之一。在扛着50公斤重物的情况下,末端运行速度还能达到8.5米/秒。这种动态性能,让它在3C电子、汽车甚至医疗检测这些对精度要求高的行业里,成了抢手货。

下一个战场:具身智能的“卖铲人”

如果说协作机器人是华沿的现在,那么人形机器人就是它的星辰大海。现在的硬科技圈,具身智能成为行业热捧的对象。但华沿讲这个故事,底气比别人足。人形机器人最核心、成本最高的部分是什么?是关节。而关节的核心是什么?电机和驱动器。

华沿机器人是国内头部厂商中,唯一一个能独立对外销售核心运动部件的。说白了,它不仅卖机器人,还卖机器人的“膝盖”和“心脏”。

目前,华沿已经打入了多家人形机器人头部公司的供应链,专门提供精密关节模组。根据市场预测,全球协作机器人市场到2029年将达到350亿元,而人形机器人部件的市场增速更是惊人的59.5%。华沿这次赴港上市,募集的14亿港元,很大一部分就是要砸在研发和人形机器人市场的扩张上。随着具身智能时代的到来,协作机器人与人形机器人的技术界限正在模糊。华沿在工业端积累了9年的运动控制算法,可以快速迁移到人形机器人身上。这正是高瓴、大摩等顶级机构在IPO前夕密集入场的原因。

有趣的是,随着公司即将上市,创始人的身价也水涨船高。招股书显示,王光能2025年前9个月的薪酬总额超过千万,其中绝大部分是以股份为基础的付款。

结语

出身大族激光,出口拿下行业第一,华沿机器人的故事,本质上是中国硬科技从低端替代向高端突围的一个缩影。它不再满足于在大厂的羽翼下生存,而是选择在最卷的国际市场,用最硬的技术去掰手腕。3月30日,华沿机器人将在港交所上市,资本市场热闹非凡,而对于51岁的王光能来说,这或许只是他从实验室走向产业深处的另一个起点。在人机协作的未来,这个由大族激光孵化出来的“二代”,究竟能跑多远?我们拭目以待。但至少现在,它已经让全世界看到了中国机器人的“肌肉”。

数据来源络!仅供参考!请指正!谢谢您