投资笔记-23|盘一下最近深圳楼市的数据,到底是好,还是坏?

- 2026-06-17 17:54:17

还是只盘最能反映市场真实情况的二手房数据~

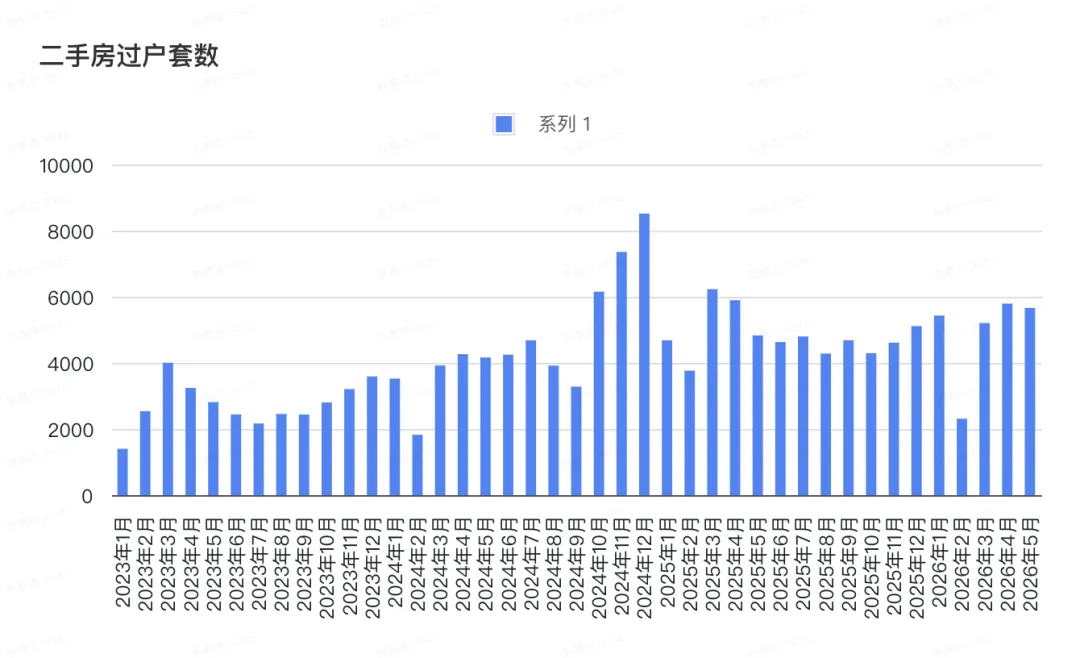

1、成交数据:除了过年的2月,1、3、4、5都稳定在5000套以上,算是个超长小阳春了。

看这个图,对比23年和24年,是好了很多。

但对比25年,3月和4月,弱于25年,但5月就远好于25年了。

这应该是跟429的政策有关吧,直接让小阳春超长待机了。

不知道6月还会不会延续。

不过,粗略看这3年的趋势,整体还是向上的,算是比较积极的一面吧。

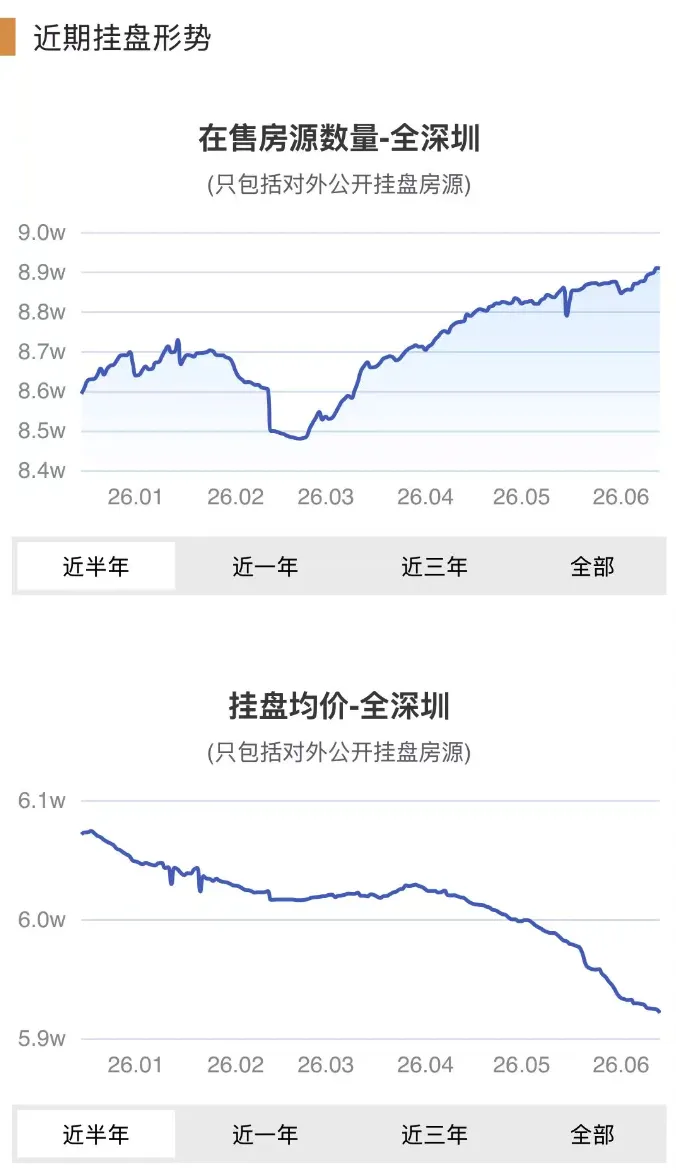

2、挂牌量还在上涨

这个是「行舟深房」的数据,当前全深圳的挂牌量接近9w套了。

虽然,中间有些阶段,挂牌量下降,但总体还是上涨趋势。

最近几个月的斜率似乎不太陡峭了。

但不知道,下半年会怎样。

如果按照每个月成交5500套算,当前的库存,也要16个月才能消化完。

再来看看南山区的挂牌情况。

粗略看,这个趋势,和深圳大盘,似乎也差不多,并没有独立行情的感觉。

但最近几个月,似乎没有在猛猛增长了。

筛选半年的曲线看下。

2月过年,挂牌量下来了;3、4、5月,挂牌量又涨上去了。

这是房东们,借着小阳春,准备出货吗?

5月底,有下跌的节奏。但6月初,又有上涨的苗头。

所以,接下来怎么走,还真不好说。

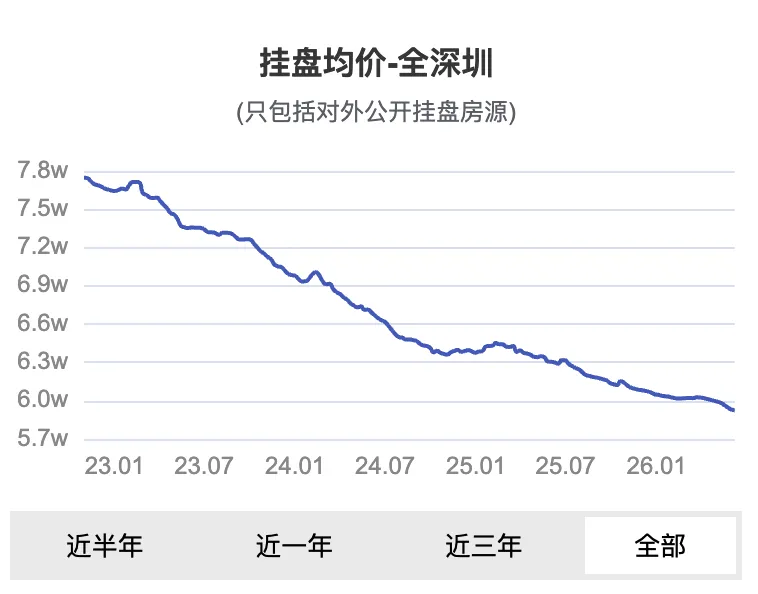

3、挂牌均价一直在降

看全深圳3年多挂牌均价的趋势线,还挺恐怖的。

真是滑滑梯一样。

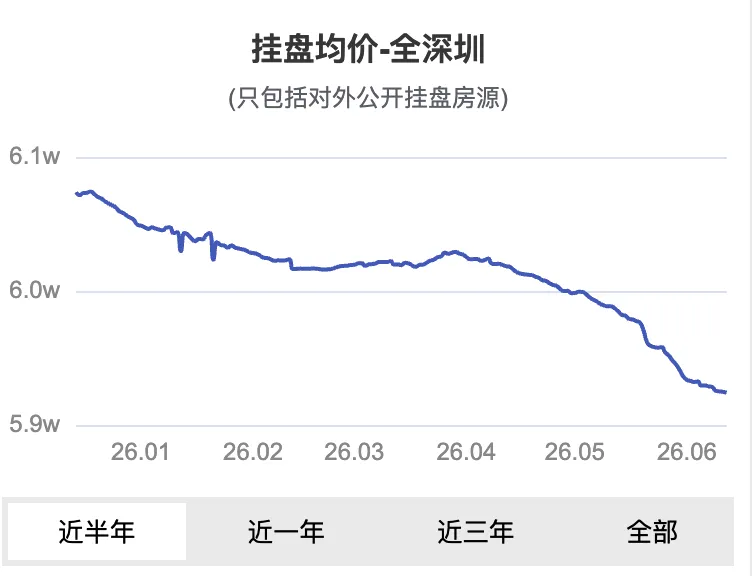

拉近一点,看最近半年的。

3、4月份,上涨了,可没坚持几天,又开始狂泻了。

429新政之后,房东们也没有太自信啊,还是在继续降价甩卖的节奏。

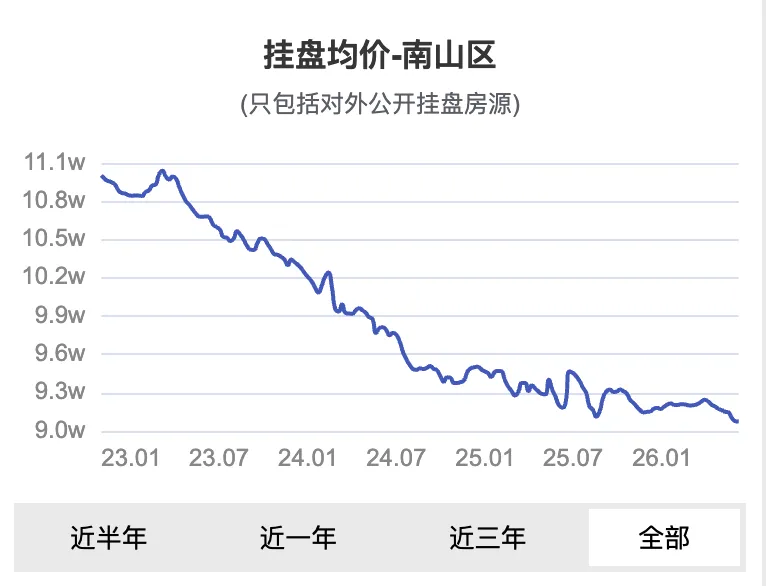

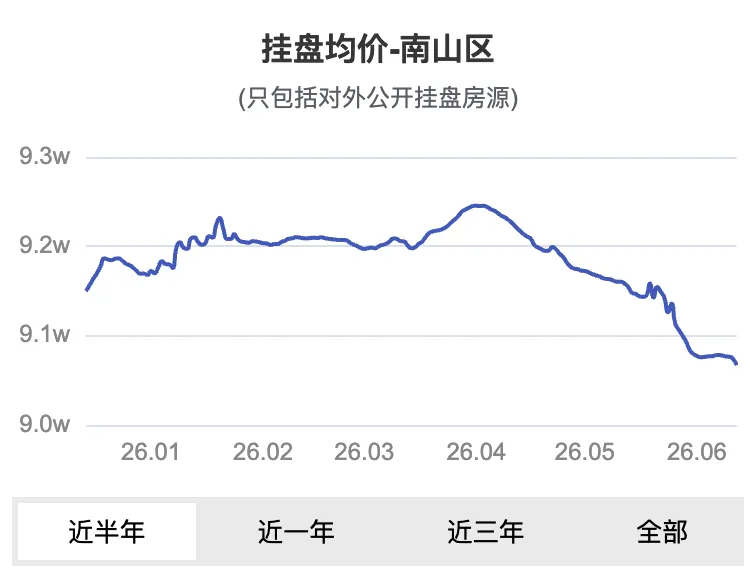

再看下南山区的挂牌均价。

3年多,这条线也是一直往下。

但跟深圳大盘不一样的,好多锯齿,有木有。

这说明,房东们的心态也是上蹿下跳的啊。

但凡有个风吹草动,房东们都想涨涨价啊。

但总体来说,坚挺不了几天,还是挡不住向下的趋势啊。

拉近一点,看最近半年的。

2月、3月算是比较平稳的。

4月份还明显上涨了。

但奈何5月、6月,又开始掉头向下了。

哎。。。核心区的房东们,内心也不淡定啊。

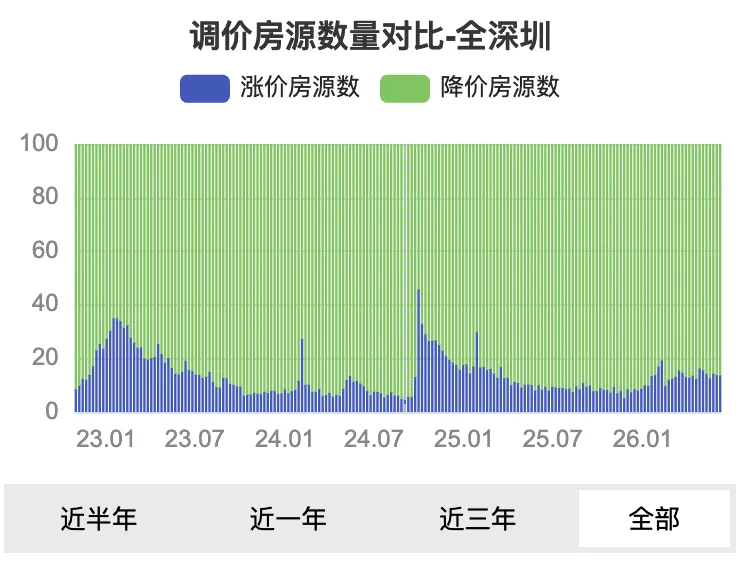

4、88%左右的房东在降价,12%在涨价

再看下涨跌比的情况。

这是百分比对比,大面积绿色的都是在降价,蓝色是涨价。

6月12号,在调价的房子之中,88%的房子在降价,12%的房子在涨价。

算跌涨比的话是:88%/12%=7.3

关于跌涨比的意义,参考一个博主的定义:

以跌涨比 = 10为分界线,低于10我们称为卖方市场,房东强势,反之,如果高于10,则是买方市场,买家强势。

重远投资观,公众号:重远投资观购房人陷入房价上涨焦虑,市场失控信号也已经出现

如果按照这个定义来说,目前深圳低于10,已经算进入卖方市场了。

不过,看那个图,23年初,涨价房源也很多,涨跌比一度达到了1.8左右,妥妥卖方市场了。

但耐不住24年的狂风暴雨。

跌涨比一度干到94.4%/5.6%=16.8。

所以,我觉得,这个跌涨比更多还是反馈房东的情绪。

不能完全看这个指标,定义卖方市场还是买方市场。

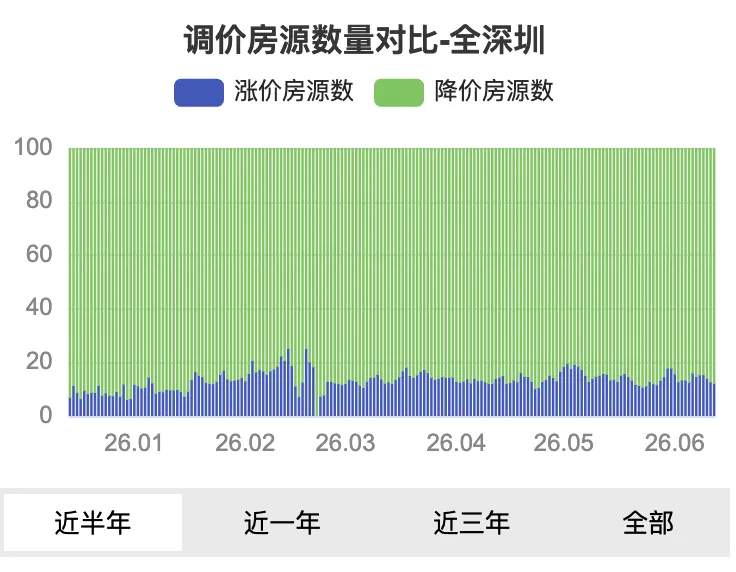

再拉近一点,看最近半年的情况。

整体感觉算是比较稳定的。

尤其是3月份以后,在调价的房东中,大概85%左右在降价,15%左右在涨价。

这个情绪算是比较稳定了。

一定程度上,卖家开始略略有些强势了,尤其是,优质地段和优质房源。

接下来看后几个月的情况了,看房东们能否一直强势下去。

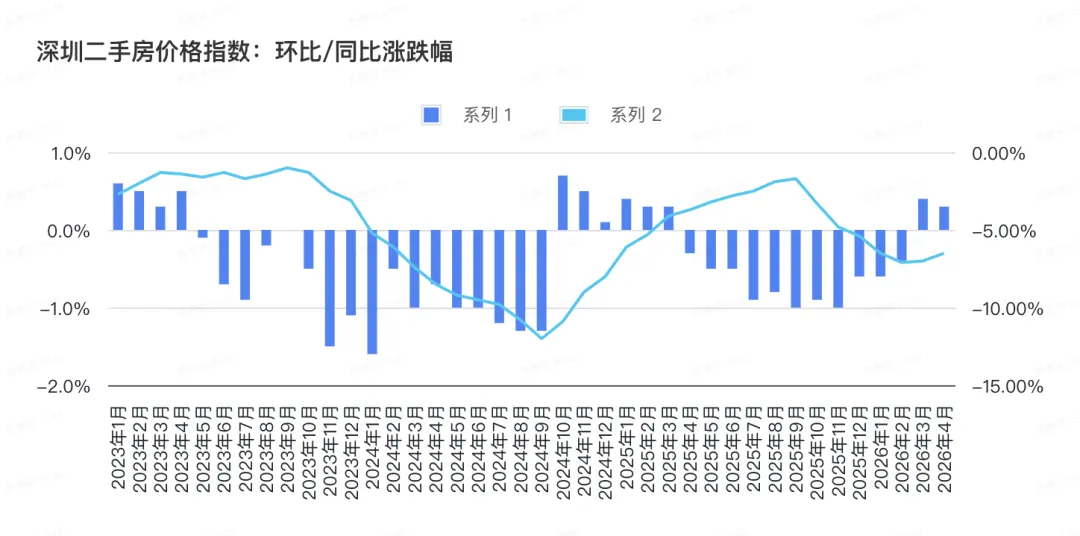

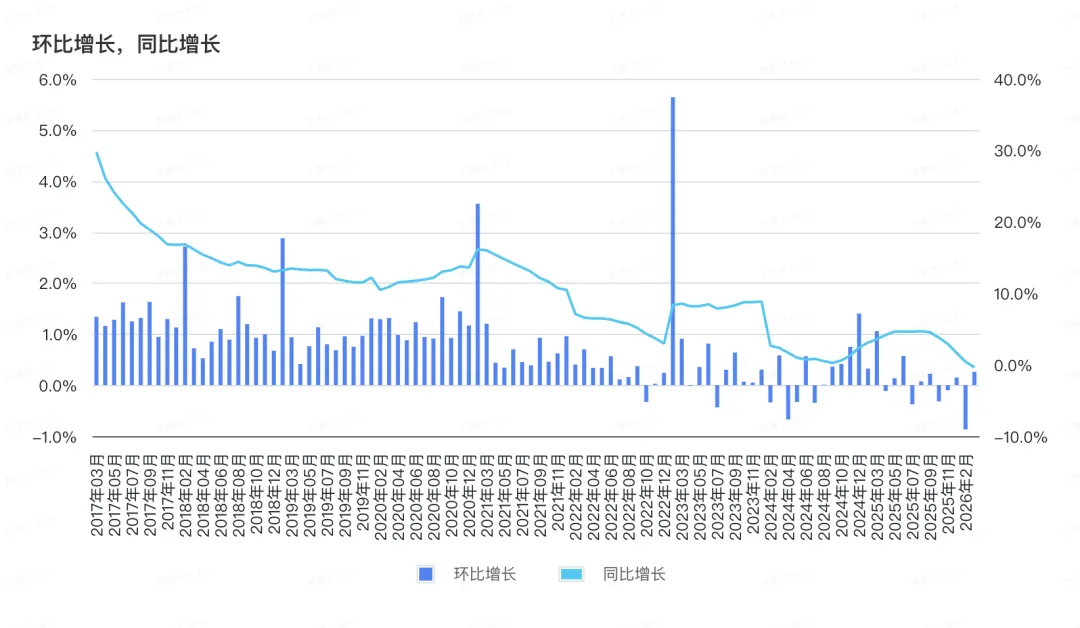

5、成交价:3、4月份微涨

柱状图是月环比,左轴。折线图是年同比,右轴。

目前,统计局还没有发布5月份的价格指数,只能看到4月份的。

3月环比上涨0.4%,4月环比上涨0.3%。

连着上涨两个月,环比上涨确实是积极信号。

不过,23年初,24年底和25年初,环比也是连续涨了几个月,但最终又开始下跌。

所以,还是继续观察吧,不要高兴得太早了。

再看年同比,3月同比下跌7%,4月同比下跌6.5%。

积极的一面是,也算是跌幅收窄一丢丢吧。

但不能否认,这下跌幅度,还是不小的。

6、3月住户贷款同比:-0.4%

下面是深圳统计局公布的,深圳的住户贷款情况。

柱状图是月环比,左轴。折线图是年同比,右轴。

这个数据,公布的比较慢,目前,最新的也就是3月份的数据。

3月份的住户贷款,和25年3月对比,已经是下跌0.4%了。

也就是说,过去一年,住户的贷款总额,不增,反而下降。

深圳人,并没有拉高杠杆去买房,也算是实锤了。

关于住户贷款下降的原因,估计,很多人会想到公积金。

不过,不买保障房的话,公积金家庭最多贷299w(首套+多子女)。

如果,首付3成的话,全用公积金的话,房子总价也就在500w左右。

对于深圳改善型住宅来说,这个总价还是略低的。

毕竟成交结构里还有22%(见下文)是总价500w以上的。

22%高总价的人,不使用商贷,是不可能的。

按理说,哪怕少量使用,贷款总量也应该是上涨的啊,毕竟成交量还是不少的。

那是,什么原因导致的呢?

换个思路思考,贷款总额减少,只能说明,还掉的贷款比贷出来的多。

按照常识来说,提前还贷的高峰期早就过了。前几年,房贷利率高的时候,能还的早就还了。所以,应该不是提前还贷造成的。

还有一种可能,就是卖掉房子的人没有再买房。

房东卖掉房子,一笔贷款消失。

新业主使用公积金贷款,且房价总额降低,新的商业贷款是小于前房东的曾经的贷款的。这样就会导致,贷款总额下降。

但如果卖掉房子的房东,继续买房,甚至买更贵更好的房,再增加一笔贷款。

两笔新增贷款VS一笔消失的贷款,不应该出现总额下的的情况。

所以,房东卖掉房子后,不再买房的概率更高。

当然,这只是逻辑推演,具体什么原因,我也不知道。

但总之,这种住户贷款还在同比下跌,大家在普遍缩表,而不是扩表的情况下,房价大面积暴涨的概率几乎为零了。

所以,那些夏小刀之流的博主,各种鼓吹房价暴涨的,就果断拉黑吧。

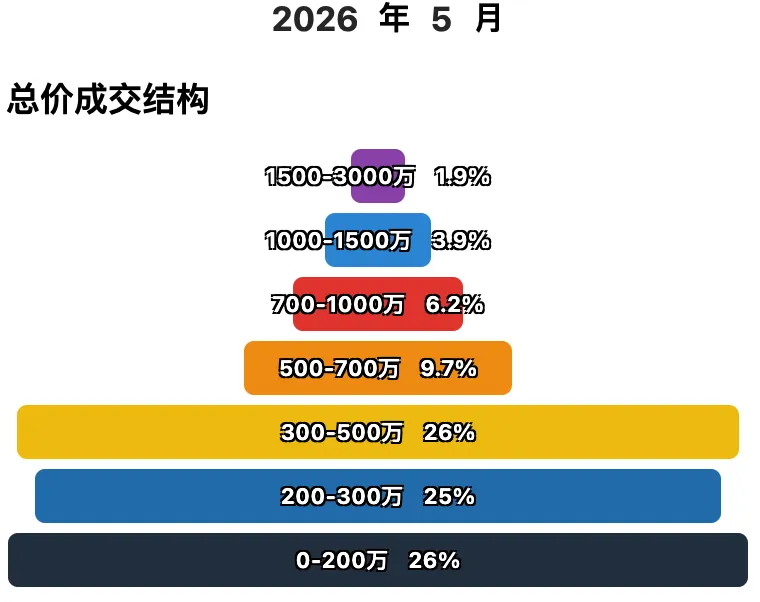

7、成交结构:77%是500w以下的

冰山指数里提供了深圳的成交结构,如下图:

300w以下的占比是51%,500w以下的占比是77%。

500w~1000w的占比是16%。

500w以上占比是22%。

1000w以上占比约是6%。

也就是说,深圳成交的二手房中,一半的房子,是300w以下的。

77%的房子,是500w以下的。

购买超过500w以上房子的人,算是挺进了深圳的前20%。

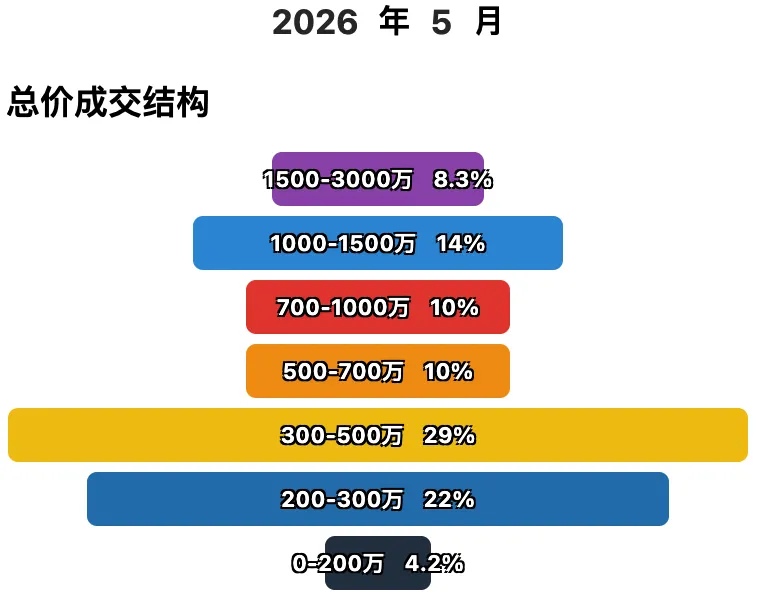

不过,南山区的成交结构还是略不同的,这里的有钱人还是更多。

南山区,300w以下的房子,只占比24.2%,远低于全市的51%。

500w以下的房子,占比是55.2%。

500w~1000w的房子占比是20%。

1000w以上的占比是22.3%。

也就是说,在南山区,一半的人买房是500w以下,另一半是500w以上。

1000w以上,才算挺进了南山的前20%。

想要进入南山区的前10%,房子的总价基本要上到1500w了。

哇哦,在南山区买房,真是不容易啊。

即使跌了这么多年,买套1000w的房子,对很多普通人来说,也不容易吧。

但又不得不承认,这里的有钱人还是真多,毕竟还是有22%的人真买得起千万豪宅。

———分割线———

OK,数据先就写这么多吧。

虽然,还有很多很多维度的数据,但这些也算是最核心的部分了吧。

最后,记录下,我自己的主观感觉和决策。

当前的房价和成交,我感觉是相对比较稳的,没有再大起大落。

算是个比较积极的一面。

但接下来6、7、8月,都算是传统意义上的淡季。

如果没有新的政策出台,成交量和成交价还能不能继续稳住,就不太好说了。

不过,暴跌的可能性也不太高,毕竟该砸盘的投资客们,之前早就砸过几轮了,跑得应该七七八八了。

但因为429政策的原因,很多计划买房的人,有可能被提前拉到了小阳春集中消耗掉,那后几个月的成交就会乏力。

这样,很可能后几个月又会出现缓慢阴跌。除非,又来什么爆款政策,比如降息、贴息什么的。

关于,我自己买房的计划。

总体来说,还是继续观望。

首先,现实体感寒气逼人。

这种体感,让我觉得当前所谓的稳定,还是有点脆弱。

我和队友,身边的朋友,大多是互联网大厂的高收入人群。

但这些人,尤其是年轻人,对于买房这件事,普遍都不太感冒了。

大把年轻人,即使有娃要读书的,也觉得,租房挺舒服的。

毕竟,这些高薪人士们,大几百万上千万买房不容易,但租个各方面都很舒服的房子,还是很容易的。

房租一旦超过1.5w,甚至2w,房东们往往还是比较友好的。毕竟每个月能付得起2w房租的客户,并不是那么容易找。

并且,AI的迅猛发展,让大量的程序员和产品经理们,都担心饭碗不保。

即使现在每个月都还有大笔的进账,但也不敢,轻易加杠杆负债了。

其次,仅仅从挂牌量和挂牌均价两条曲线来看,这陡峭的斜率,很难说服我下手去买。

继续等待,就一定能买得更便宜吗?

不一定,毕竟在调价的房源中,还有15%的房东在涨价。

那些大概率是核心地段的优质房源。

想要买这些优质房源,等下去,可能会继续涨价。

一旦真的筑底甚至回升,这些房子,涨价可能更快更多。

但等到大盘稳定,甚至重回上升通道,好处就是确定性。

当然,这个确定性是需要付出代价的,是需要用钱来购买的。

我认为这个代价是值得的,尤其是总价大几百万接近千万,还要贷款加杠杆的情况下,花钱买确定性,右侧交易,是值得的。这比左侧交易,抄底抄在半山腰要好。

当然,有人买房,就是纯消费,不考虑投资因素,就另当别论了。

反正我做不到。

所以,我对自己的要求是。

不要想着抄底,不要想着捡漏,不要期望跑赢大盘。

等待大盘真正稳定,买一套,不跑输大盘的普通房子就够了。

接受自己是个普通人,珍惜自己赚的每一分钱。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【深圳保安招聘】6月14日

- 【暑假7-8月深圳出发青甘大环线8团・2+1头等舱】一次打卡盐湖·丹霞·沙漠·草原·湖泊等景观,邂逅大西北风光(提前30天报名立减700/人 )

- 6.19-21深圳家装节,梦百合护脊床垫、智能床限时钜惠!

- 深圳护照到期换发2026攻略线上3分钟搞定预约

- 【圈圈游玩·深圳】¥599双早双晚+皮划艇体验!深圳七星湾阿普萨拉斯酒店豪华海景房+双人自助早餐+海鲜美食套餐/自助晚餐

- 深圳6岁萌娃在华强北档口全英文对接外国客户走红

- 现场|深圳国际美术馆 “国宝归来——圆明园兽首与古代中国的物质记忆”

- 深圳龙华这个村,见证了几十万富士康员工的青春

- 【深圳招聘】编外 | 光明区群团工作部2026年6月公开招聘工会社会工作者公告

- 安全生产月丨深圳公司第一届“安全生产月”知识竞赛火热开启!