深圳太阳管道的熄灭:扒开那些PCCP不可言说的秘密

- 2026-07-24 22:36:17

深圳太阳管道有限公司的故事,不能只按一家合资企业的兴衰来读。它更像中国PCCP早期引进史中的一个切口:一项在美国已暴露断丝、腐蚀和爆管风险的管材技术,借助“国际先进技术”的叙事进入中国;一批中间人、外方公司、地方平台和金融机构共同搭台;真正需要被追问的失败案例、责任边界和退出原因,却长期没有讲清。深圳太阳管道实际活跃时间很短,但它留下的技术资料、设备体系、人员流动和行业话术,影响了此后中国PCCP建设的路径。

相关阅读:将PCCP引进中国的“那三拨人”和那些事

01

某位“PCCP见证者”曾说:“今天全国的PCCP管道厂用的基本资料都来自于当年深圳太阳管道有限公司,可惜的是由于无法说的原因,‘太阳’的光芒熄灭得太早。”

这句话听起来像怀旧,其实更像提示。它说明深圳太阳管道在中国PCCP早期产业化中有源头意义,也把最关键的问题绕过去了:太阳为什么熄灭?

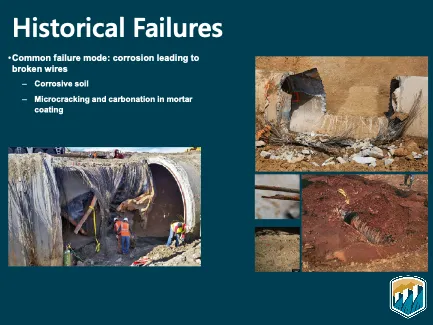

PCCP,即预应力钢筒混凝土管。它的基本结构并不神秘:混凝土管芯承压,钢筒止水,外缠高强预应力钢丝,再覆砂浆保护层。理论上,这是一种适合大口径、长距离、有压输水的复合管材。问题也正藏在复合结构里。保护层一旦破损,地下水、氯盐、硫酸盐或杂散电流进入,预应力钢丝就可能腐蚀、脆断。断丝累积到一定程度,管体承压能力会突然跌落。结果往往不是小漏水,而是爆管。

美国的经验并不轻松。美国垦务局曾在1960年至1990年前后大量使用PCCP,后来多个工程暴露出砂浆保护层开裂、预应力钢丝腐蚀、断丝和突发破坏问题。中亚利桑那工程也曾发现长距离预应力管段(PCCP/PCP)出现严重钢丝腐蚀和失效,服役年限远没有达到预期。

也就是说,PCCP进入中国时,并不是一张没有污点的白纸。它在美国已有足够多的工程教训。可在改革开放初期,国内对国外工程失败案例了解有限。外方讲的是成熟技术,中间人讲的是国际经验,地方企业看到的是产业机会,业主看到的是大口径输水方案。风险被压低,光环被放大。

这就是那场技术引进最值得警惕的地方。国外已经开始反思的东西,在国内被重新包装成“先进技术”。1990年后,美国垦务局(USBR)和多地水务业主(如南加州大都会水务局(MWD))开始禁用PCCP,普莱斯兄弟公司PCCP索赔官司缠身,在这个大背景下,PCCP被引入中国。

02

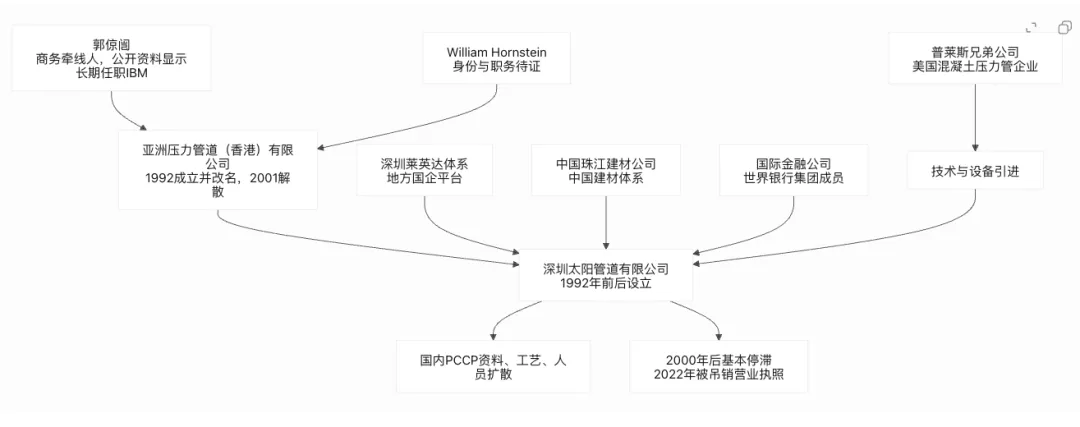

中港合资深圳太阳管道有限公司成立于1992年前后。表面看,它是一家典型中外合资企业:地方国企、建材系统、外方公司和国际金融机构共同入场。

其股权结构大致如下:

这个结构的关键不在表面比例,而在控制安排。亚洲压力管道(香港)有限公司持股40%,国际金融公司持股11%,两者合计正好51%。对一家技术引进型合资企业来说,这意味着外方及其关联安排在公司治理中拥有实质影响力(控股权)。

亚洲压力管道(香港)有限公司也值得细看。公开香港公司资料显示,它原名COPLAND LIMITED(空壳公司),1992年3月成立,同年5月改名为亚洲压力管道(香港)有限公司,2001年1月解散。这个时间线很敏感:它几乎踩着深圳太阳管道设立的节奏出现,又在深圳太阳管道业务停滞后不久退出。

在工程行业,这类结构并不罕见。一个轻资产香港公司站在前台,负责承接股权、商务谈判和跨境安排。真正应当追问的是:它是否具备长期管道制造经验?是否承担工程质量责任?它退出后,风险由谁接手?

这里还要校正两个被扭曲的细节。某“PCCP见证者”曾说:“前期工作的谈判都是在郭倞闿先生的协调下,由普莱斯兄弟公司国际部经理霍恩斯坦先生主持。听说是他一位犹太人,有极高的商务头脑,利比亚人工大运河工程、深圳太阳管道公司的商务谈判,也都是由他主持的。”

第一,关于William Hornstein(威廉・霍恩斯坦)。他更像外方股权或商务安排中的代表。但公开资料中,目前没有找到Hornstein担任普莱斯兄弟公司国际部经理的证据。可公开确认的是Richard H. Rogers(理查德・罗杰斯)曾任普莱斯兄弟公司国际部副总裁,并与利比亚大型工程有关。

第二,关于郭倞闿。某“PCCP见证者”称他是美国宇航局阿波罗计划核心成员,多次参加阿波罗飞船发射。公开信息和资料显示,他1955年毕业于台湾大学,1958年获俄亥俄州立大学机械工程硕士,1964年获加州大学伯克利分校机械工程博士,后在IBM工作20多年(计算机硬件、机械工程和存储设备)。NASA公开资料没有支持“美国宇航局阿波罗核心成员”这一说法。

这些细节不是八卦。它们关系到技术引进时的信任建构。一个人被包装成航天专家,一个外方代表被描述为国际工程操盘手,一家香港公司被放在股权前台,足以让国内业主和地方平台降低警惕。工程界最怕这种光环。管道埋进地下后,承担后果的不是商务顾问,也不是已经解散的壳公司。

1993年深圳太阳管道董事会决议签名页显示,郭倞闿在董事会决议上签字(没有霍恩斯坦)。这说明郭是深圳太阳管道的董事会成员。他们两人同时也参与了中联普赖斯的运作。资本运作的路径十分清晰:将淘汰技术进行包装,用引进设备套利后快速离场。

03

深圳太阳管道后来并没有成为一家长期稳定经营的PCCP制造企业。扣除建设期和后期停滞期,它真正活跃的时间大约只有5年。

后续轨迹大致清楚。2001年3月,莱英达体系新设深圳市莱英达太阳管道有限公司,注册资本200万元,承接原公司业务与人员。2002年3月,原深圳太阳管道有限公司股东变更,莱英达集团成为75%控股股东,管理层持股25%。2022年8月,原合资公司被吊销营业执照。

奇怪的是,深圳太阳管道熄灭之后,国内PCCP建设并没有放慢。相反,技术资料扩散了,设备路线扩散了,人员经验扩散了,“大口径、高压力、先进管材”的说法也扩散了。真正该追问的问题却被绕开了:这家公司为什么短命?外方为什么退出?引进技术背后的失败案例、索赔背景和工程风险,为什么没有同步进入国内决策视野?

值得注意的是,中联普赖斯/普莱斯的完整工商档案、股东结构、法定代表人和注销状态,目前公开资料查询不到。郭倞闿在国内可明确关联的企业,主要指向北京普照机电技术开发有限公司(干燥烘烤系统);但关于该公司的完整工商登记信息,包括注册资本、股东结构、法定代表人、统一社会信用代码和登记状态,公开资料同样查询不到。

这反而更值得警惕。一个影响中国PCCP早期产业化的重要链条,关键主体的工商底档、责任边界和退出路径,在公开层面并不清晰。技术可以扩散,人员可以流动,设备可以继续使用,但责任却变得模糊。最后,风险没有消失,只是被埋进了管线,留给后来的业主、城市和公共财政。

关系图表

相关阅读:混凝土压力管的出路在哪里:试论PCCP/PCP爆管的致命根源

结语

深圳太阳管道的熄灭,不该被讲成“好技术没坚持下去”的遗憾。更准确地说,它是一次技术引进、资本安排和风险识别失衡的典型样本。

当年真正缺的不是胆量,而是追问。美国为什么对PCCP变得谨慎?普莱斯兄弟公司相关工程为什么会陷入索赔和质量争议?香港公司为什么来得快、退得也快?那些被包装成权威的人物履历,有多少能经得起公开资料核验?

这些问题没有被认真回答,PCCP却在中国继续铺开。管道不是展品。它埋在地下,服役周期按几十年计算。早期被忽略的断丝、腐蚀和结构退化,后来会以停水、爆管、抢修、更新改造和公共安全风险的形式重新出现。

深圳太阳熄灭得很早。它留下的阴影,却比很多人愿意承认的都长。

主要参考:美国垦务局PCCP状态评估资料、赖特州立大学普莱斯兄弟公司档案、俄亥俄州最高法院《Dayton Bar Assn. v. Rogers》、世界银行/国际金融公司在华投资项目表、香港公司登记资料、莱英达集团公开年报。相关阅读:大多数水务公司的失效并非是因为管道老化,而是因为在有技术盲点的情况下做出决策

说明:本文附图来自公开网络

本文旨在技术交流与警示,不针对特定企业。引用数据均来自公开资料及行业报告。

PCCP让个人和企业前途尽毁:以美国普莱斯公司为例

从Price家族的百年公司,到职业经理人时代,再到Hanson收购,PCCP曾带来增长,也留下索赔、爆管和声誉风险。

敬请关注。

台湾国统的PCCP生意经:台湾爆管,大陆力推,上市套现,转投球管

世界银行从库察马拉学到了什么:墨西哥DN2500 PCCP爆管案例分析

不要用世界银行给PCCP背书:一笔贷款不能洗白技术风险,银行也会误判

混凝土压力管的出路在哪里:试论PCCP/PCP爆管的致命根源

为何国内仍轻视PCCP爆管风险:以广西左江治旱黑水河现代化灌区工程为例

为什么美国在拆,而我们还在建:当初 PCCP 的技术引进缺少了什么?

成都温江DN1400 PCCP爆管:我国PCCP正在逼近爆管高发期

为什么输水管道总绕不开“10—30年关口”——从PCCP、钢管、球墨铸铁管到玻璃钢管看埋地输水管道工程理念失配

别再把PCCP的问题都推给所谓“Ⅳ级”钢丝——这本就是一场行业内哄

美国大湖水务最新再度爆管:反复证明PCCP爆管的普遍性与不可控性

PCCP失效报告(2008)续篇:管理PCCP以延长资产寿命(2026)

管材分流与PCCP惯性 — 从华中某原水管道工程看我国输水管材选型的现实与盲区

PCCP联盟之最新耐久性研究/“对话沈之基先生” :回应与点评

别拿“各种管材都有优缺点”为PCCP开脱:工程选材先谈适用性,再谈优缺点

感谢关注 上海福安管道技术 微信公众号

Thank you for following the WeChat public account