旧时代终结,新分化成形

2026年5月29日:两幕并行的历史节点

同一天,深圳楼市上演了截然不同的两幕。深圳中院对许家印案完成一审庭审,昔日"万亿帝国"缔造者当庭认罪悔罪,为过去十年地产行业高杠杆狂奔的时代画上了最具象征意义的句号。与此同时,A股地产板块集体涨停——万科A封单近300万手,港股碧桂园单日涨超36%,融创中国涨近18%。

两个信号同日释出,并非偶然。前者代表旧风险进入确定性清算阶段,尾部不确定性被移除;后者则是资本市场对前一晚国务院印发《城市更新"十五五"规划》的直接定价。

而在此之前的五一假期,深圳实体楼市已先行热闹:全市一二手住宅累计网签2776套,同比大增52.9%,创近六年同期新高;核心区售楼处座无虚席,部分楼盘开盘即售罄,千万级改善房源单日成交额破亿。这是深圳楼市在从2024年"9·29"新政、2025年9月放开非核心区限购之后,迎来的第三波、也是迄今力度最强的脉冲式回暖。

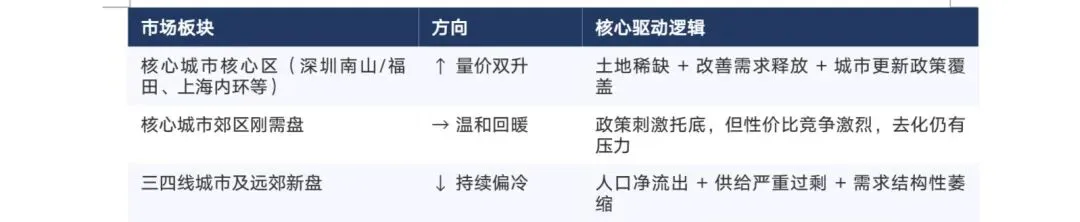

这是K型分化

热闹回来了,但市场的底层结构与2015年截然不同。彼时的全面普涨,驱动力是棚改货币化、全面去杠杆后的流动性释放与居民加杠杆意愿共振——那是一次系统性的水涨船高。

今天的回暖,本质上是一次高度分化的结构性修复。涨停的是万科、金融街等与城市更新强相关的核心资产;被挤爆的是深圳南山、福田的改善盘;而远郊非核心新盘与绝大多数三四线城市,售楼处依然冷清。

用"V型反弹"或"L型磨底"描述当前都失之简单。更准确的框架是K型分化——市场沿着两条截然不同的轨道运行,一条向上,一条向下,中间几乎没有交集:

这条K型曲线的走向,将贯穿本文以下所有分析。

当房子开始像汽车一样被挑选

底层逻辑的断裂

过去二十年,中国人买房遵循一套简单且有效的逻辑:只要在城市里买,早买早赚,买错了等涨了再换。房子是金融产品,上车比选品更重要。

这套逻辑的前提是"普涨"。一旦前提失效,整个决策框架就会崩塌。

现在买错房的代价,被无限放大了。贪便宜买了远郊新盘,或图省事买了楼龄超二十年的老小区——这意味着未来五到十年被困在一个流动性极差的资产里,想置换找不到接盘者,想出租租金回报率远低于贷款利率,想持有又承受每年折旧与物业老化。这不再是"买错了等涨",而是"买错了就锁死"。

于是,买房的决策模式开始向买车靠拢:精挑细选产品力、研究长期持有成本、比较同级别竞品、看口碑与售后(物业)。"先上车再说"的冲动正在被"选对了再上"的理性所取代。

房子与汽车:一个关键的断裂点

但这个类比有一道根本性的裂缝,使得房子永远不会真正走上汽车的价格曲线:

汽车的核心成本是制造成本。技术进步使制造效率持续提升,同等性能的车辆越造越便宜——十年前二十万的配置,今天十万即可获得。

房子的核心成本是地价,占总开发成本的40%至60%。在核心城市,地价不仅不随技术进步下降,反而随城市化深化、人口集聚、基础设施投入持续上涨。

这一结构差异决定了一个关键结论:核心城市的好房子,是工业化时代少数几类无法被技术"平权"的商品之一,其稀缺性具有内生的不可复制性。这也是为什么,即便在楼市整体降温的背景下,深圳南山前海的次新改善盘、优质学区的三房,仍然可以在一周内成交、仍然有业主不降价的底气——因为同等条件的供给,不会因为市场冷清而自动增加。

三类购房者的分层决策逻辑

消费属性回归之后,不同购房群体的决策逻辑出现了清晰的分层,彼此之间几乎没有重叠:

刚需首置

性价比 + 通勤可达性 + 基础配套

从"尽快上车"转向"别上错车"

宁可多租一两年,反复对比区域与户型,警惕远郊低价陷阱

中产改善

空间升级 + 优质物业 + 学区保障

把换房视为升级大件消费品

愿意为好物业、好户型、好学区溢价,住得舒服优先于账面升值

高净值置业

稀缺性 + 长期资产保值

精选核心地段,摒弃囤房思维

聚焦深圳湾/前海/南山核心坐标,谨慎出手,一击而中

这三套逻辑有一个共同指向:产品力与地段稀缺性,正在取代"买了就涨"的预期,成为驱动购房决策的第一变量。从"炒房赚钱"到"按需购买",从"闭眼入场"到"精挑细选"——房子正在回归其最本真的属性:一件需要认真挑选的、供人居住的大宗消费品。

供给侧:城市更新是新赛道,也是双刃剑

从"造新房"到"改旧城"的范式转移

《城市更新"十五五"规划》的出台,标志着中国房地产行业正式进入存量时代的政策框架。其核心逻辑是:当增量扩张的空间收窄之后,行业的下一个增长极,在于对已建成城市空间的品质提升——旧改、城中村改造、老旧小区焕新、低效产业用地盘活。

这一范式转移,对深圳而言意义格外深远。深圳是全国城中村密度最高的城市之一,城中村居住人口超过1000万,占全市常住人口约60%。过去数年,白石洲、岗厦等大型城中村改造项目的推进,已经验证了一套可行路径:政府主导拆迁安置、国企或头部开发商操盘、改造后供给高品质住宅并回流购买力。

城市更新规划的落地,意味着这条路径将被系统性复制。对资本市场而言,这是开辟了一条不依赖新增土地、而依赖存量资产再定价的新赛道,这也是为何万科、金融街等具备城市更新能力与核心资产储备的企业,在规划出台后率先涨停。

供给侧的双刃效应,不可忽视

但城市更新政策对楼市的影响,并非单向利好,其供给侧效应需要审慎评估:

正向效应:拆迁安置需求转化为新房购买力,是短期内释放真实需求的有效机制;改造后的核心区存量焕新,提升区域整体居住品质,形成价格支撑。

压力效应:大规模旧改将在若干年后集中释放新增供给。以深圳城中村改造为例,一个10万平米城中村改造完成后,往往产出20至30万平米的商品住宅,供给量级远超原有居住密度。若多个项目同期入市,将对周边在售项目形成直接的价格竞争压力。

时序错配风险:旧改项目从立项到交付通常历时5至8年,短期内释放的是购房需求(拆迁户购房),中长期释放的是新增供给,两者之间存在明显的时序错配,若节奏把控不当,可能形成"先拉需求、后压价格"的周期性波动。

因此,城市更新规划对房价的实际影响,将高度取决于各区域的落地节奏、改造规模与同期市场吸纳能力的动态匹配。这不是一个可以用简单"利好"或"利空"来定性的变量,而是一个需要持续跟踪、分区域判断的结构性因素。

利率与按揭:回暖成色的隐性变量

低利率窗口期的杠杆效应

本轮楼市回暖有一个被普遍低估的隐性推手:按揭利率处于历史低位。

以深圳为例,2024年以来首套房贷利率多次下调,叠加公积金贷款额度在4月30日新政中同步提升,当前实际购房融资成本已降至近十年来的较低区间。这一变化对不同购房群体的影响,远比表面数字显示的更为深刻:

对刚需群体:月供负担减轻,直接扩大了可负担面积与区域的选择空间。以总价400万、首付35%的贷款为例,利率每下降50个基点,月供减少约800至1000元,相当于变相扩大了购买力约5%至8%。

对改善群体:原有房产的月供成本下降,叠加新购房产的低利率,使"卖旧换新"的财务测算更为划算,加速了压抑已久的改善需求释放。

对投资型需求:租金回报率与按揭利率之间的利差收窄,核心区优质资产的持有成本下降,部分高净值人群重新将深圳核心区房产纳入资产配置视野。

窗口关闭的风险不容忽视

然而,低利率窗口并非永久性条件。以下两类情形一旦发生,将对当前回暖的可持续性构成直接冲击:

LPR回升情形:若宏观经济修复超预期、通胀压力升温,或外部利率环境发生变化,推动LPR上行,月供成本将快速上升。以当前深圳主流改善盘总价600至800万、贷款比例60%计算,LPR每上升25个基点,月供增加约600至900元,对边际购买力的压制效果显著。

信贷政策收紧情形:若监管层出于防范杠杆风险的考量收紧按揭放款节奏、提高认定标准,成交周期将被拉长,市场热度快速降温。2021年下半年的经验已经表明,按揭额度收紧的冲击甚至比利率上升更为直接。

换言之,当前楼市回暖的成色,有相当一部分属于"融资成本低位的窗口效应",而非纯粹由基本面需求驱动。这一窗口的持续时间与关闭节奏,是研判行情延续性最需要密切跟踪的核心变量之一。

人口结构:深圳楼市最独特的底层支撑

三重结构优势,构成长期韧性

理解深圳楼市为何能在全国性下行周期中保持相对韧性,人口结构是绕不开的核心变量。与其他一线城市相比,深圳拥有三重独特的人口结构优势:

平均年龄

常住人口平均年龄约32岁,全国大城市最小

未来10至15年持续释放首置与改善双重需求,需求曲线内生性向上倾斜

外来人口占比

常住人口中非户籍人口超过70%

大量新市民正处于“租房转购房”的关键窗口期,是将活跍的带颗性增量需求池

土地面积

仅约1997平方公里,为北京的约1/8、上海的约1/3

住宅用地供应受到先天约束,人口与土地的供需矛盾是核心地段稀缺性的根本来源

"租转购"窗口:被低估的增量需求

深圳外来人口中,有相当大比例正处于职业成长期:他们在深圳已工作五年以上,积累了一定首付能力,家庭结构趋于稳定(结婚、生育),子女教育需求开始凸显。这一群体的"租转购"意愿,构成了深圳楼市最具成长性的增量需求来源。

与北京、上海相比,深圳对外来人口的落户政策持续友好(学历落户门槛较低、积分落户通道畅通),进一步降低了新市民转化为购房者的制度摩擦。每年数以万计的新增落户人口,为购房需求提供了持续的增量补充。

这一逻辑解释了一个常被忽视的现象:即便在2022至2024年深圳楼市整体下行期间,刚需首置的成交量始终维持在一定基准水平之上——因为需求本身并未消失,只是被利率高位与预期悲观所压制。一旦两个压制因素同时松动,累积需求的集中释放就会呈现出远超预期的脉冲强度。

人口优势的边界

当然,人口优势并非无条件成立。以下两类变化若发生,将对深圳楼市的人口支撑逻辑构成实质挑战:

产业空心化风险:深圳人口集聚的根本动力,是产业与就业机会。若科技制造业外迁、创新创业生态受损,年轻人口流入速度放缓甚至逆转,需求曲线的向上倾斜将难以为继。

生育率持续低迷:深圳年轻人口占比高,但全国生育率的历史性低点也意味着这批年轻人的下一代人口规模将显著缩减,这对10至20年后的住房需求将形成结构性压制。

因此,深圳的人口优势是一个中期(5至10年)确定性较高、但长期(15至20年)需要动态审视的变量。在当前时间窗口内,它依然是支撑核心区楼市相对韧性的最重要底层逻辑之一。

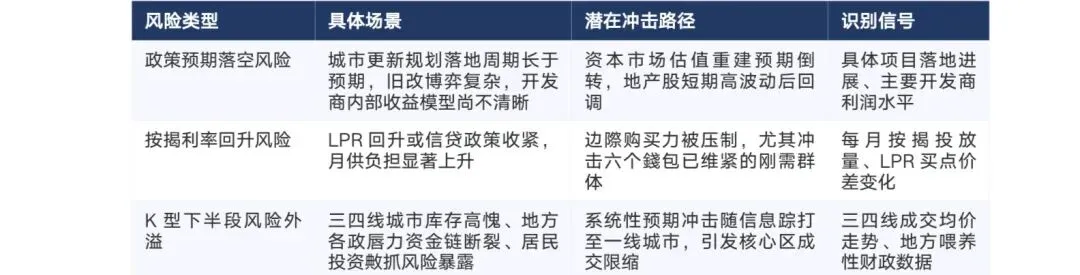

06 风险提示:三类预期差与一个系统性底线

三类具体风险

一个系统性底线:政策托底意志

在上述风险之外,有一个变量构成了当前楼市的系统性底线,值得单独强调:政策托底的意志与能力。

与2021至2023年的下行周期不同,当前政策层对楼市的态度已从"控"转为"稳"。城市更新规划、LPR调降、限购松绑、公积金扩容,这一系列操作呈现出明确的方向性——政策的目标,是防止楼市进入失控性下行螺旋,而非刺激新一轮泡沫。

这意味着,即便上述三类风险中的某一个或两个被触发,政策端大概率会进行对冲性干预,以防止局部风险演化为系统性危机。但也需清醒认识到:政策托底能够防止最坏情形发生,却无法创造普涨——它只能为K型曲线的上半段提供支撑,而不能阻止下半段继续下行。

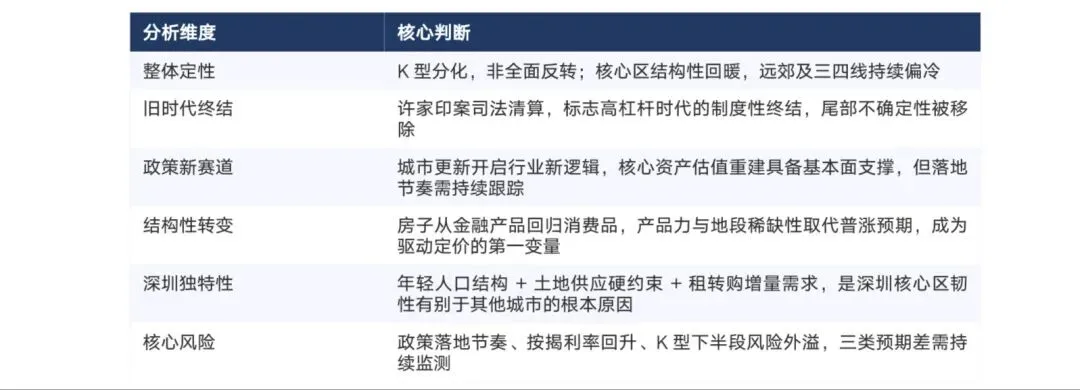

总结:选对那条K的上半段

本轮深圳楼市的回暖,是真实的,但也是有边界的。它不是2015年的全面普涨,而是一次围绕核心资产、政策新赛道与真实居住需求的结构性修复。

2015年那种全面普涨的时代,已经不会再来了。但对于深圳核心地段、具备真实改善品质的产品而言,价值重估的逻辑依然成立——前提是,你看清了K型曲线的走向,并选对了那条向上的那一半。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?