2026 监管趋严:深圳债务重组合规边界|以贷养贷终结?

- 2026-06-07 22:35:35

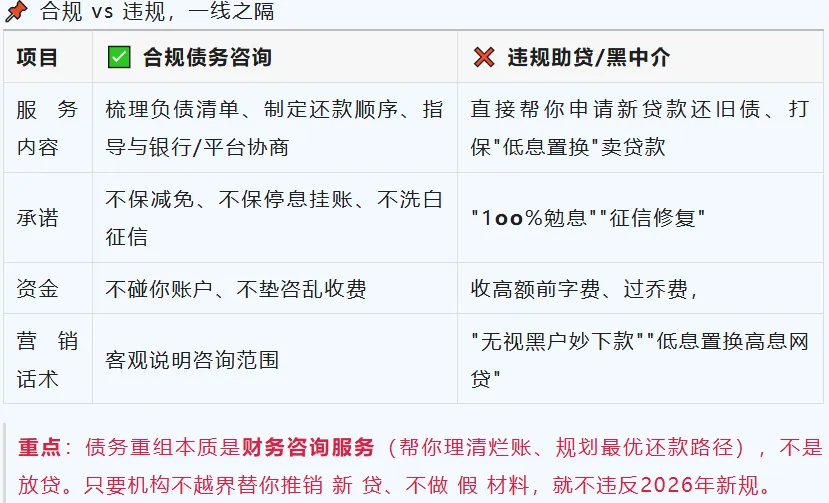

2026年4月,央行等八部门联合印发《金融产品网络营销管理办法》(2026年9月30日正式施行),加上今年陆续落地的个贷资金用途严查新规

核心就两件事:

• 堵营销:禁止"低门槛、妙到账、低力率"等诱导话术,非持牌机构不能通过直播/短视频/公众号卖贷款,乱七八糟的网贷广告肉眼可见变少了。

• 堵资金用途:银行个人信贷资金严禁用于归还其他贷款、信用卡、网贷(即禁止借新还旧),贷后穿透式核查,发现挪用可提前收贷并在征信标记。

很多人一听监管严就慌,其实反过来想:

• 以前:网上到处都是 “黑白户都能下款” 的噱头,引诱你碰高息网贷,一步步陷入债 务泥潭;还有黑中介张口就要几万手续费,号称帮你优化债务,实则只是变相收割。

• 现在:高息诱导广告被严令禁止,无资质黑中介加速出清。市场洗牌后,只剩合 规咨询公司与持牌服务机构,套路空间被彻底压缩,你一眼就能识别真假服务。

如果你符合上面说的资质,只是被高息网贷压得喘不过气——把散乱高息债置换成一 笔银行低息长期贷,月供降60%~80%,不用再每天倒来倒去,慢慢还得完,这才是 2026年监管希望看到的"良性债务管理",而不是鼓励你继续以贷养贷。

在办理负债重组的过程中,主要会有客户自身风险和银行政策风险两个方面。

1.客户自身风险

①频繁更换工作:办理银行信贷过程,大部分银行要求需在本单位工作满1年,更换工作会导致办理周期延长。

②还款出现逾期:在征信养护周期,如果忘记还款导致征信出现逾期,信贷优化周期延长。

③新增征信查询:在征信养护周期,客户自己随意申请贷款、信用卡,新增查询次数会延长养护周期。

④司法诉讼案件:在负债重组优化期间,如果客户出现司法诉讼,在很多银行办理贷款都会被拒。

2.银行政策风险

部分银行产品可能存在政策波动等影响,例如加强对负债重组客户的风控力度,导致后期额度低或者贷款被拒。

但这种情况一般都是个例,1-2家银行的政策波动对整体方案不会有太大影响。

接下来我们接着看,如果需要通过做债务重组上岸,需要花多少的成本呢?

费用计算是重组客户最关心的,毕竟已经负债累累了,即使知道做重组会有一个阵痛期,费用很高,但人之常情,每个人都希望费用能少一点。

其实重组费用,主要是包括三类:

1、垫费:一般是千二/天,换算成月,费用就是6%/月。

2、信用卡零账单费:2-3%/次,一个月一次。

3、服务费:根据贷款额度及地区不等,区间较大,3-15%,一般越偏远的地区,费用越高。

正规重组公司,除了这三类费用,不会再有其他费用。理论知识知道了,想要加深印象也得有实操才行,举个实际案例做介绍:

以一位事业单位公积金基数为 10000 元,代发工资 12000 元,负债 50 万,月供 4 万,查询次数较多需养护 5 个月的客户为例:垫咨费用(按 6%计算):

第 1 个月:40000 * 6% = 2400 元

第 2 个月:40000 * 6% * 2 = 4800 元

第 3 个月:40000 * 6% * 3 = 7200 元

第 4 个月:40000* 6% * 4 = 9600 元

第 5 个月:(500000 - 160000)* 6% = 20400 元

第 6 个月征信更新好后申请贷款。

合计垫资费用为:2400 + 4800 + 7200 + 9600 + 20400 = 44400 元。

若最终帮客户融资 60 万,按 8%的比例计算,融资费为 60 万 * 8% = 4.8 万。

整个重组的费用为:4.44万 + 4.8 万 = 9.24 万。

全国200+城市服务

帮助大家解决问题

一线二线城市均有分公司服务点

目前已经累计10000+人咨询

END

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳环水REITs启动工程技术尽职调查采购 推进项目申报发行

- 深圳的农民房楼栋管家你不能想到的赚钱本领

- 选聘教师14名!深圳创新高级中学

- 首站落地深圳!京东服务推出30分钟便民家修服务

- 2026第十四届深圳打击乐比赛暑假开打,报名开启

- 【笔试刷题班】明天周末开班!26深圳教师社招笔试班连续多年命中笔试原题!

- 深圳南山区妇幼保健院将女生性生活史等敏感信息写在健康证上,患者:想起就彻夜未眠,医院曾致电当面协商;院方:存在失误,已整改

- 贝赛思BASIS校内同步怎么选?深圳G1-G6新生衔接一篇讲透!附SMT备考资料

- 深圳市生态环境监测站深化非现场监测应用 构建全域高效监测新体系

- 关于开展深圳“AI训练师技能培训及报考工作”通知!最高补贴3120元,现已开始,16岁以上符合条件均可报考!