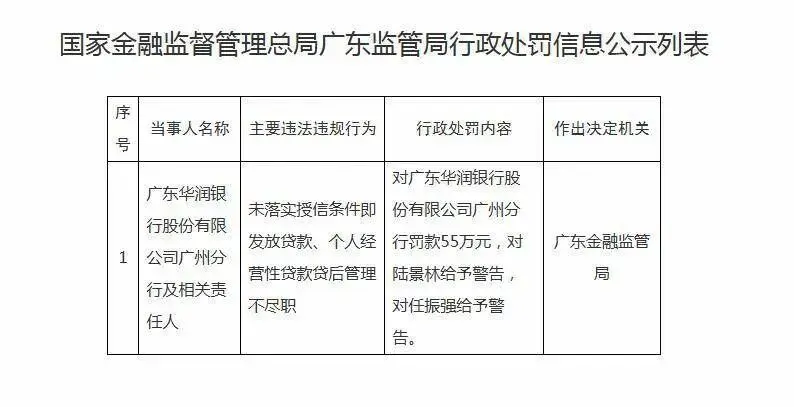

2026年5月22日,中国农业银行深圳金融监管局发布行政处罚信息公开表,中国农业银行深圳市分行因存在"银行承兑汇票保证金来源不合规;个人贷款三查不到位"等违法违规行为,被处以没收违法所得31683元,罚款205万元的处罚。同时,对相关责任人陈育春、吴卫、徐聪、林俊培、邓伟明给予警告处罚。

银行承兑汇票保证金来源不合规:票据业务的风险盲区

银行承兑汇票是银行应客户申请,承诺在汇票到期日无条件支付确定金额给收款人或持票人的票据。为保障银行权益,申请人通常需要缴纳一定比例的保证金。保证金来源不合规,主要指保证金来自不合法渠道,如挪用贷款资金、非法集资资金、洗钱资金等。

农业银行深圳市分行此次被查出"银行承兑汇票保证金来源不合规",说明该行在开票环节未严格审核保证金来源真实性。实践中,企业可能利用银行贷款资金作为保证金开立汇票,形成资金空转;或者通过多层嵌套,将非法集资、洗钱资金伪装成合法保证金。这类操作不仅违反审慎经营规则,还可能涉及协助洗钱、资助非法集资等刑事犯罪。

监管部门对银行承兑汇票业务的监管日趋严格。2025年以来,多次出台文件强调银行应严格审核贸易背景真实性、保证金来源合规性、敞口风险管理等。但基层分支机构为追求票据业务带来的存款沉淀和中间业务收入,往往放松审核标准,为不合规企业开具汇票,埋下风险隐患。

个人贷款三查不到位:零售业务的风险积聚

除票据业务违规外,该行还存在"个人贷款三查不到位"问题。个人贷款三查包括贷前调查(核实借款人收入、资产、信用记录、贷款用途)、贷中审查(评估还款能力、担保措施)、贷后检查(跟踪资金使用情况、催收管理)。

个人贷款三查不到位,通常表现为:未核实收入证明真实性,未实地查看抵押物,未跟踪贷款资金是否流入股市、楼市等禁止领域,或未及时催收逾期贷款。这些问题导致个人贷款不良率上升,甚至出现骗贷、套取贷款等案件。

近年来,个人贷款业务竞争白热化,各银行为争夺市场份额,不断降低审批标准,简化审批流程。部分银行甚至推出"秒批"、"随借随还"等产品,将风控让位于业务规模。农业银行深圳市分行作为一线城市分行,面临激烈的市场竞争,可能在业务压力下放松了三查要求。

没收违法所得+罚款:组合处罚力度加大

本次处罚中,监管部门不仅对农业银行深圳市分行处以205万元罚款,还没收违法所得31683元。这种"没收违法所得+罚款"的组合处罚,在银行业监管中较为常见,体现了对违规行为的全方位打击。

没收违法所得,是指追缴银行因违规行为获得的非法收益。例如,通过不合规票据业务获得的中间业务收入,通过违规放贷获得的利息收入和手续费等。这部分收入本就不应当归银行所有,予以没收是恢复正当秩序的必要措施。

罚款则是对违规行为的惩戒。205万元罚款,虽然绝对值不算特别高,但对于单个分行而言,仍是不小的金额。更重要的是,罚款会影响分行的监管评级、业务准入和高管考核,间接影响经营发展。

五名责任人同时被警告:双罚制向基层延伸

本次处罚除机构罚款外,还对陈育春、吴卫、徐聪、林俊培、邓伟明等五名责任人给予警告处罚。这种"机构+个人"的双罚模式,在2026年的监管处罚中愈发普遍。

值得注意的是,被处罚的五名责任人均受到"警告"处罚,而非更严重的罚款、取消任职资格或禁业。警告属于较为轻微的行政处罚,通常在内部档案中记录,对个人职业生涯影响相对有限。但这种处罚也传递出明确信号:合规责任不可推卸,即使是基层管理人员,也需为违规行为承担相应责任。

从责任链条看,五名责任人可能包括分行分管副行长、部门负责人、客户经理等。他们的行为直接导致违规行为发生,理应承担责任。双罚制的实施,有效破解了"集体决策、无人负责"的困境,让合规责任落实到具体人员。

强化票据与零售业务风控:银行业亟需补齐短板

农业银行深圳市分行205万罚单,揭示了银行业在票据业务和个人贷款业务中的风控短板。这两类业务都是银行的重要收入来源,但也都是风险高发领域。

对于票据业务,银行应当严格审核贸易背景真实性,核实保证金来源合规性,建立承兑汇票业务全流程监控系统,防止资金空转和脱实向虚。对于个人贷款业务,应当完善贷前调查手段,引入第三方数据验证借款人收入真实性,加强贷后资金用途监控,严防信贷资金违规流入禁入领域。

深圳作为改革开放前沿阵地,金融业发达,创新活跃,但也面临更复杂的风险形势。农业银行深圳市分行此次被罚,为深圳银行业敲响警钟。在建设中国特色社会主义先行示范区的进程中,银行业必须坚持合规经营,以高质量金融服务支持实体经济高质量发展。

文章来源:国家金融监督管理总局网站,如涉及侵权等问题,请与我们公众号联系删除,非常感谢

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?