六爸在腾讯ima上建立了个AI智能体。

你可以试着问问ima,“浙江养老金是怎么计算的?”,一切和养老金相关的问题,她都能给你一个不错的答案。

目前加入免费中。

这两年有些所谓的社保筹划专员会建议你:异地退休。

据说,养老金可以多拿点。

那事实呢?

查过一些异地退休的实例后,我们可以发现异地退休的最大一个坑:平均缴费指数会根据退休地的基数进行重新计算。

也就是说,那些筹划专员给你出的,平时少交点,退休时可以多拿点的方案,根本就是在扯淡!

今天我们再来看一个深圳的异地退休实例:

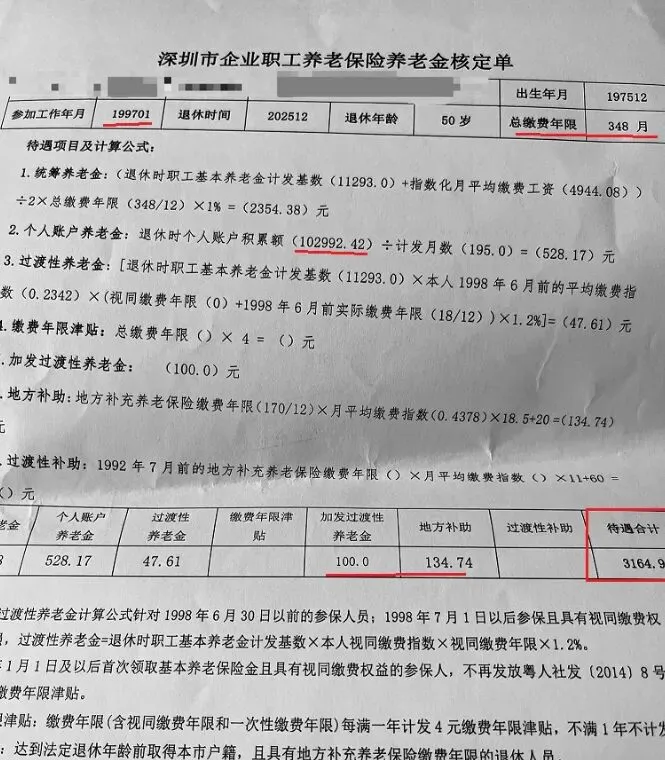

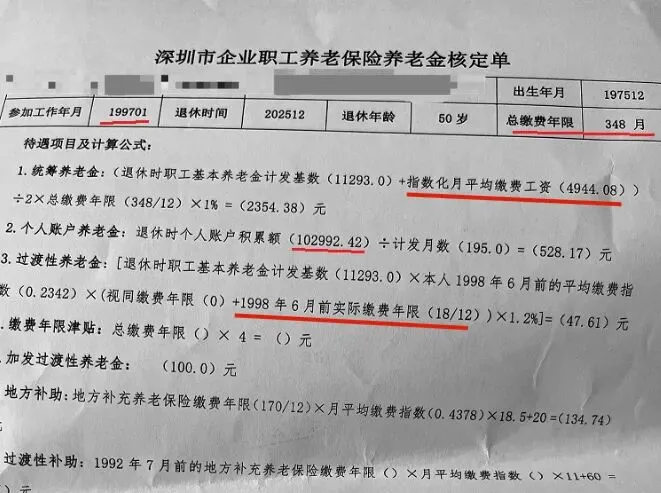

养老金实例:126

坐标:深圳

【个人信息】

出生日期:1975年12月

退休日期:2025年12月,没有延迟退休

性别:女

参加工作日期:1997年1月,21岁开始交社保,也算是正常的年纪

视同缴费年限:1997年1月-1998年6月=1年6个月

累计缴费年限:1997年1月-2025年12月=29年

视同缴费指数:0.2342

平均缴费指数:4944.08/11293 = 0.4378

个人账户养老金账户存储额:102992.42元

养老金计发基数:11293元(2025年计发基数)

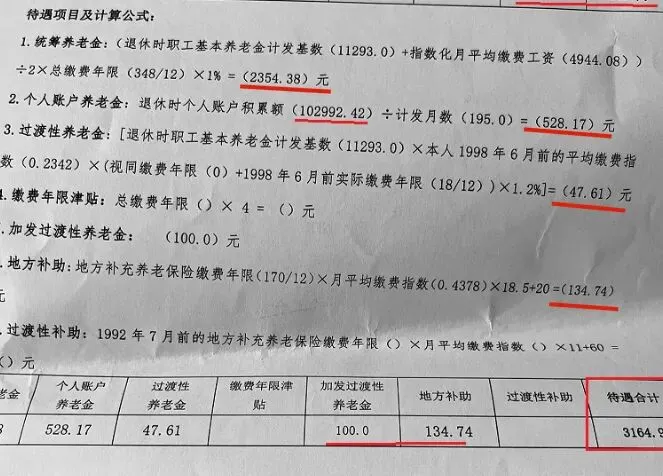

【养老金的构成与计算】

1.基础养老金

公式=退休当年当地养老金计发基数*(1+本人平均缴费工资指数)/ 2 *累计缴费年限*1%

=11293*(1+0.4378)/2*29*1%

=2354.38元

2.个人账户养老金

公式 = 个人账户养老金 / 计发月份

=102992.42/195

=528.17元

计发月数与退休时的年龄有关。按照目前的规定,50岁退休,计发月数195个月。55岁退休,170个月。60岁退休,139个月。

个人账户养老金如领完,按照目前的规定,由统筹账户补足。

3.过渡性养老金

公式=退休当年当地养老金计发基数 * 视同缴费平均缴费工资指数*视同缴费年限 * 过渡系数

=11293*0.2342*1.5*1.2%

=47.61元

过渡系数从1%到1.4%不等,各省取值会有不同。

4.加发过渡性养老

100元

5.地方补助

公式=地方补充养老金年限*平均缴费指数*18.5+20

=(170/12)*0.4378*18.5+20

=134.74元

深户退休,才有地方补助。这170个月是她异地交社保的月份数。

基本养老金

公式=基础养老金+个人账户养老金+过渡性养老金+加发过渡性养老金+地方补助

=2354.38+528.17+47.61+100+134.74

=3164.9元

【小结】

养老金的平均工资替代率(当年养老金 / 当年平均工资*100%)

为35%。远低于建议安全值(70%)

深圳没有单独公布自己的全口径社平工资,我们以2024年广东省全口径社平工资为参考标准,9167元/月。

养老金可支配收入替代率(当年养老金/当年可支配收入*100%)

为45%。远低于建议安全值(100%)

2025年深圳市城镇居民可支配收入是7078元/月。

经常看六爸搜集实例的小伙伴应该很清楚了,50岁退休,29年工龄其实已经比较长了,养老金才3000多的根本原因就是平均缴费基数太低了。

由于有14年在外省交社保,也许当时在当省的基数不算低,但转移到深圳后就直接拉低了。再加上因为历史原因,深圳社保最低缴纳基数一直是最低工资,而不是60%。所以平均缴费基数低就可想而知了。

希望她有其他的收入可作为退休金补充!

六爸一直提醒:女性因为退休的时间早,造成缴费时间短。很影响养老金的金额。必须尽早给自己做一份商业养老金补充。

【建议投保方案】

40岁,女性

2万/年,10年交,保费合计20万

60岁开始,保证领约1.1万/年

另外保单每年还会有红利,可同步转为年金红利,

加上年金红利后,差不多相当于每年领总保费的8%

活到老领到老,稳稳的现金流。非常适合用于补充养老金。

回复 养老规划

协助测算养老金,量身定制养老方案。

早规划、早安排、早开展、早实施

由于六爸精力有限,为了更好为大家服务。六爸提供付费咨询服务:

1.投保咨询:39元/人(1个月有效);188元/家庭(不限人数,半年有效)。

2.养老金测算与规划:88元/人

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?