而在这背后,是一家成立仅2.5年的深圳创业公司:✅B轮融资2亿美元,立讯精密战略入局,估值突破100亿人民币

✅ 4款产品覆盖科研/工业/商业全场景

📸 图2:众擎机器人产品(来源:官方微信号)

✅ 与多伦科技签下3年2000台、超亿元订单

✅ 2025年销量同比激增近10倍

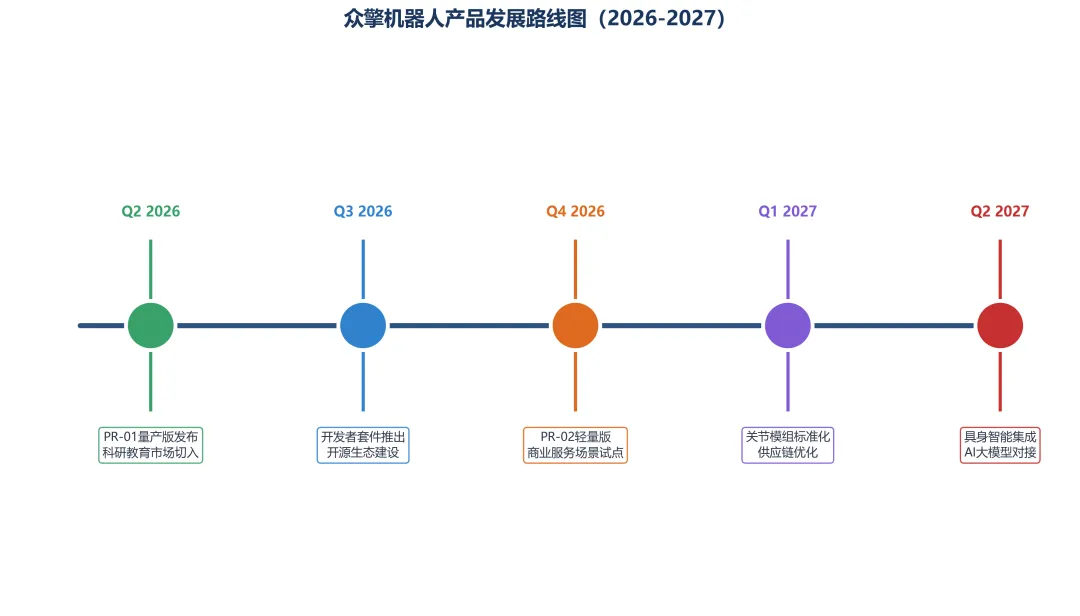

✅ CEO放话:2027-2028年量产目标3-5万台

当传统工业机器人还在几十万的价位徘徊时,众擎正在用"极致性价比+极限运动能力"的组合拳,重写商业化规则。

但问题来了:百亿估值的底气从何而来?亿元订单能否持续复制?18个月的量产窗口期,能否从"技术炫技"跨越到"规模盈利"?

本文基于10+权威信源深度调研,用"产业雷达"三层框架为你拆解这家独角兽的真相——从宏观赛道机会,到中观竞争卡位,再到微观企业基因,层层递进,一眼洞见投资逻辑。

一句话结论:众擎已跨过"死亡之谷"进入订单驱动期,凭借轻量化+低成本差异化路线,2.5年跻身百亿估值俱乐部。但未来18个月的量产爬坡与盈利验证将是生死考验——成功则进化为行业基础设施提供商,失败则可能成为浪潮中的"昙花一现"。

第一层:宏观产业雷达

赛道规模 × 增长动力 × 政策红利

图3:产业雷达三层分析框架

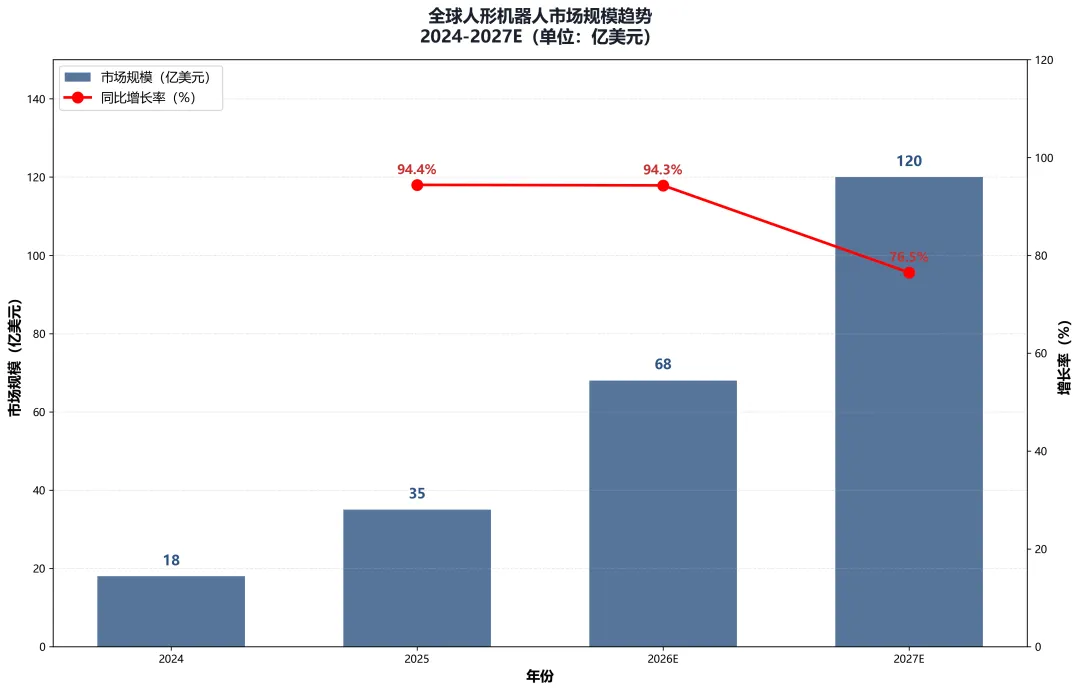

图4-5:全球及中国机器人市场规模预测

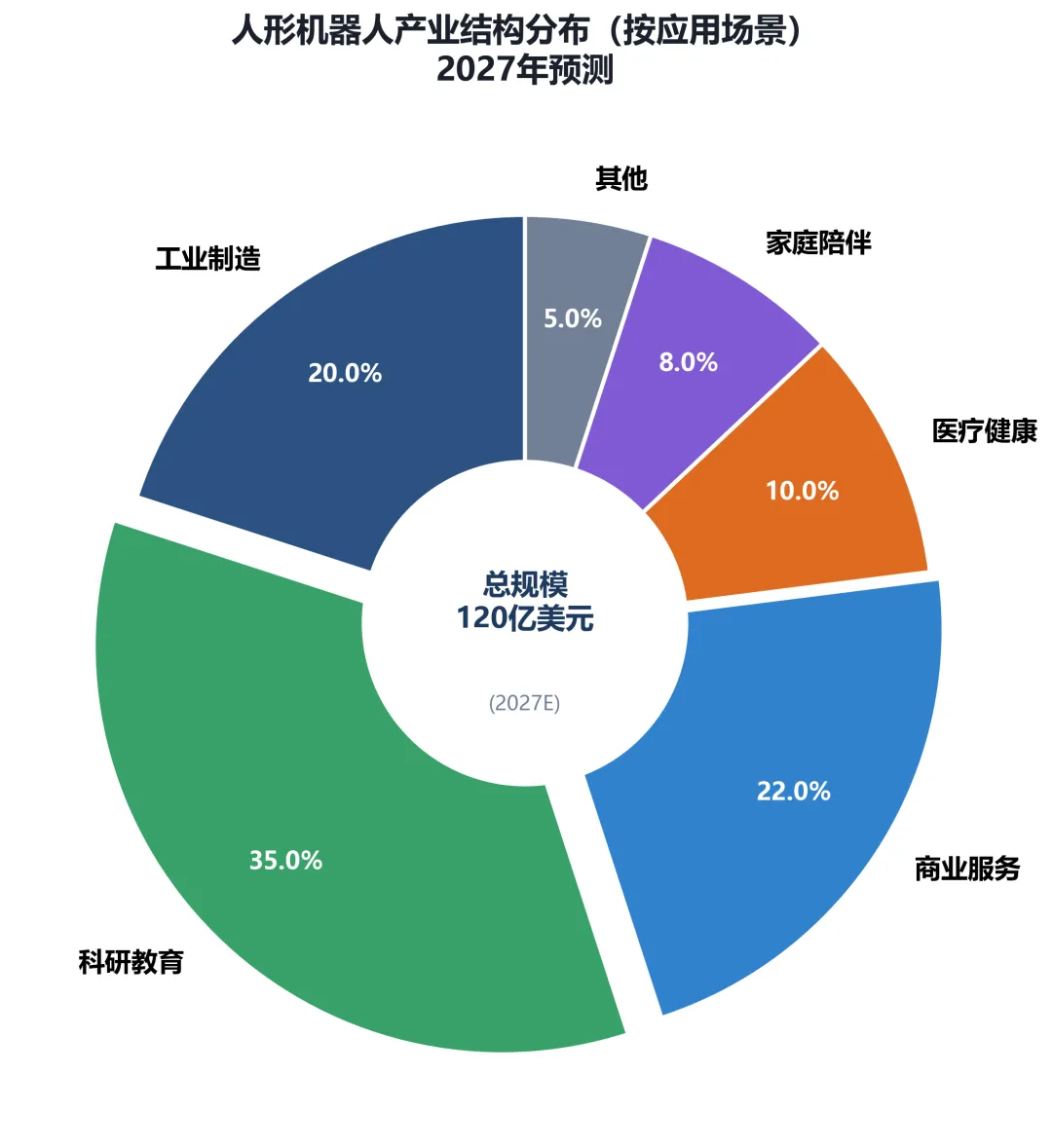

根据IFR/GGII/IDC等权威机构数据,人形机器人市场正处于爆发前夜

📸 图6:2025世界机器人大会现场展台(来源:36kr报道)

•全球市场:2025年约20亿美元,预计2030年突破380亿美元(CAGR 80%+)

•中国市场:政策强力驱动,目标2030年占据全球30%+份额

•出货量:IDC预测2026年全球5万台,2030年有望突破100万台

💡 所以呢?这不是一个小众实验性市场,而是一个确定性极高的万亿级赛道。关键问题不是"会不会爆发",而是"谁能活到爆发那天"。

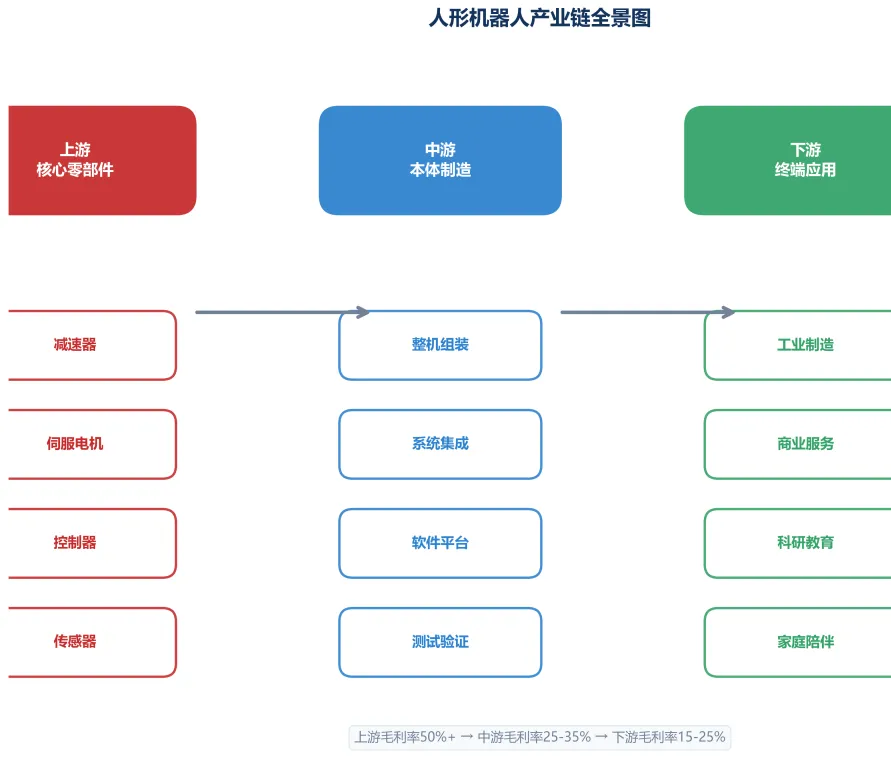

图7-8:产业链结构与价值分布

•上游(零部件):减速器/伺服电机/控制器占成本60%+,国产替代空间巨大

•中游(本体制造):竞争最激烈,价格战已经打响(8.8万 vs 9.9万 vs 18万)

•下游(应用场景):工业巡检/商业服务/特种应用三大方向,商业化落地速度决定生死

⚠️ 关键洞察:众擎选择全栈自研关节模组(上游),同时聚焦交通管理/巡逻巡检(下游),试图在微笑曲线两端建立护城河。但这种"两头抓"策略对资金和人才的要求极高。

图9:关键技术演进路线

•1.0时代(2016-2022):波士顿动力Atlas炫技阶段,能看不能用

•2.0时代(2023-2025):特斯拉Optimus/宇树G1/众擎PM01,能用但贵(10-30万)

•3.0时代(2026-2030):规模化量产+AI大模型赋能,好用且便宜(目标<5万)

🎯 众擎的技术卡位:在2.0时代末期以极限运动能力(前空翻)建立品牌认知,同时布局3.0时代的具身智能(CTO李力耘来自小鹏汽车自动驾驶团队)。这种"当下有亮点、未来有想象"的组合,正是资本青睐的原因。

📌 第一层小结:宏观赛道判断

结论:人形机器人赛道确定性强、天花板高、政策友好,是典型的"长坡厚雪"赛道。但竞争已进入白热化阶段,窗口期仅剩18-24个月。

第二层:中观竞争格局

竞争对手 × 差异化定位 × 战略矩阵

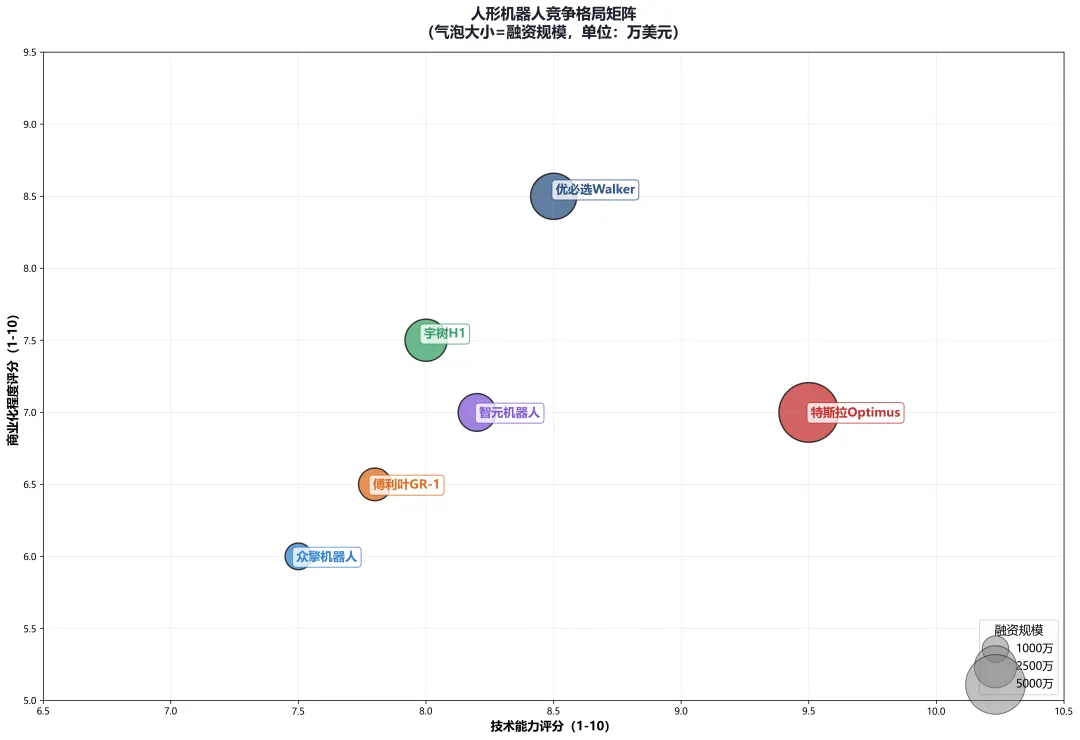

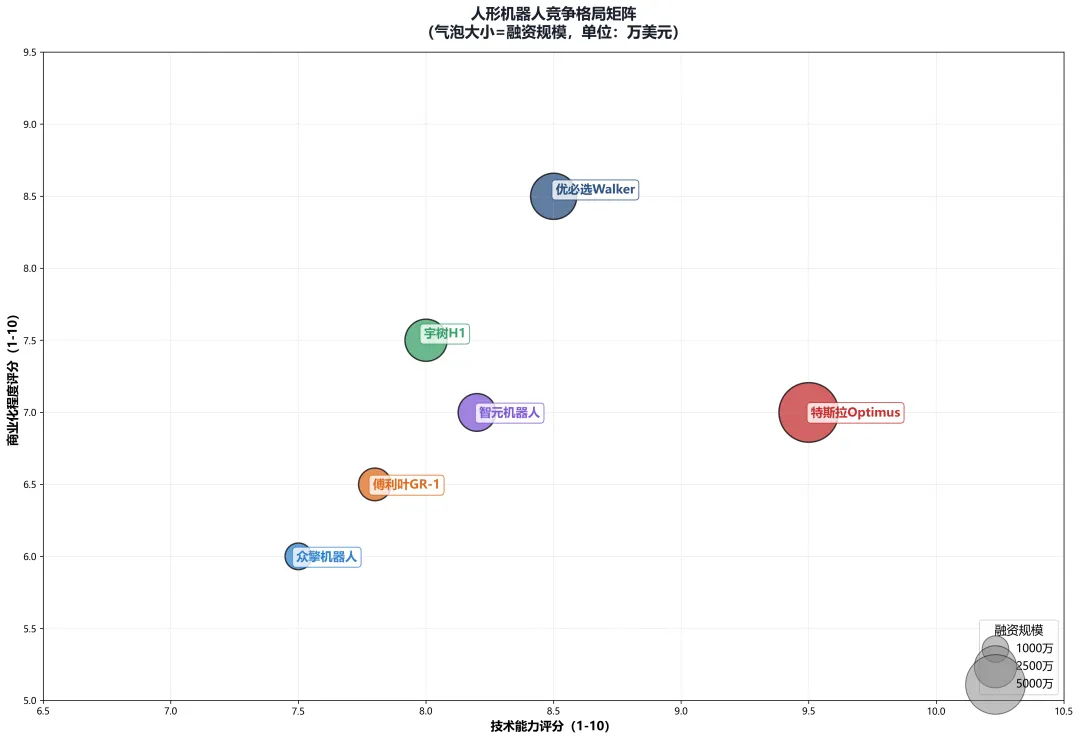

🗺️ 竞争格局:四国杀,众擎卡位"轻量化高性价比"

⚡ 所以呢?众擎面临"上下夹击":上方特斯拉Optimus计划2026年降至13万(向下挤压),下方宇树G1定价9.9万且已盈利(向上追赶)。8.8万的PM01是当前的价格底线,但这个优势能维持多久?

图10:成熟度矩阵

✅价格杀手:PM01的8.8万是目前行业价格底线之一

✅技术爆点:全球首例人形机器人前空翻,品牌认知快速建立

❌生态建设滞后:相比宇树的开源策略,众擎生态相对封闭

🔵出海机遇:东南亚/中东市场对高性价比产品需求旺盛

⚠️巨头降价:特斯拉Optimus 2026年降至13万的计划

⚠️技术路线风险:如果纯电驱动被液压/其他路线颠覆

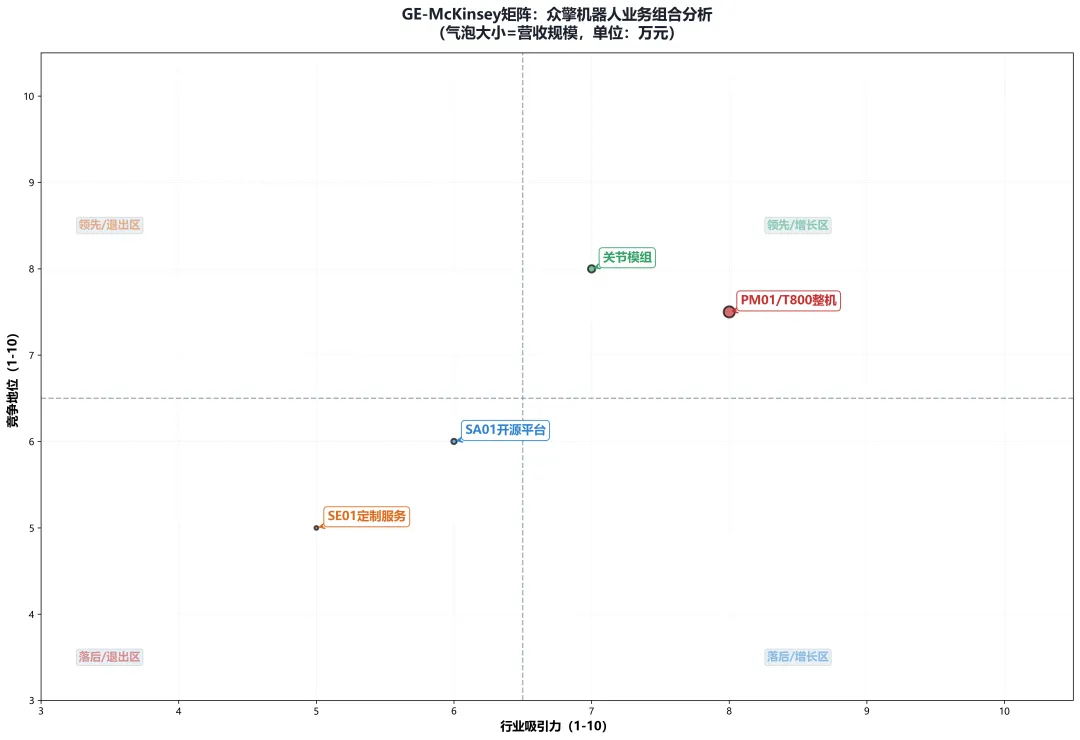

图11-12:安索夫矩阵 & GE-McKinsey矩阵

💡 战略建议(基于Ansoff + GE-McKinsey):当前应聚焦"市场渗透"策略(现有产品→更多场景),而非"产品开发"或"多元化"。理由:1. PM01/T800的产品力尚未完全验证2. 资金和人力有限,无法多线作战3. 时间窗口仅剩12-18个月优先级:复制多伦科技案例 → 拓展3个新城市 → 进入工业巡检领域

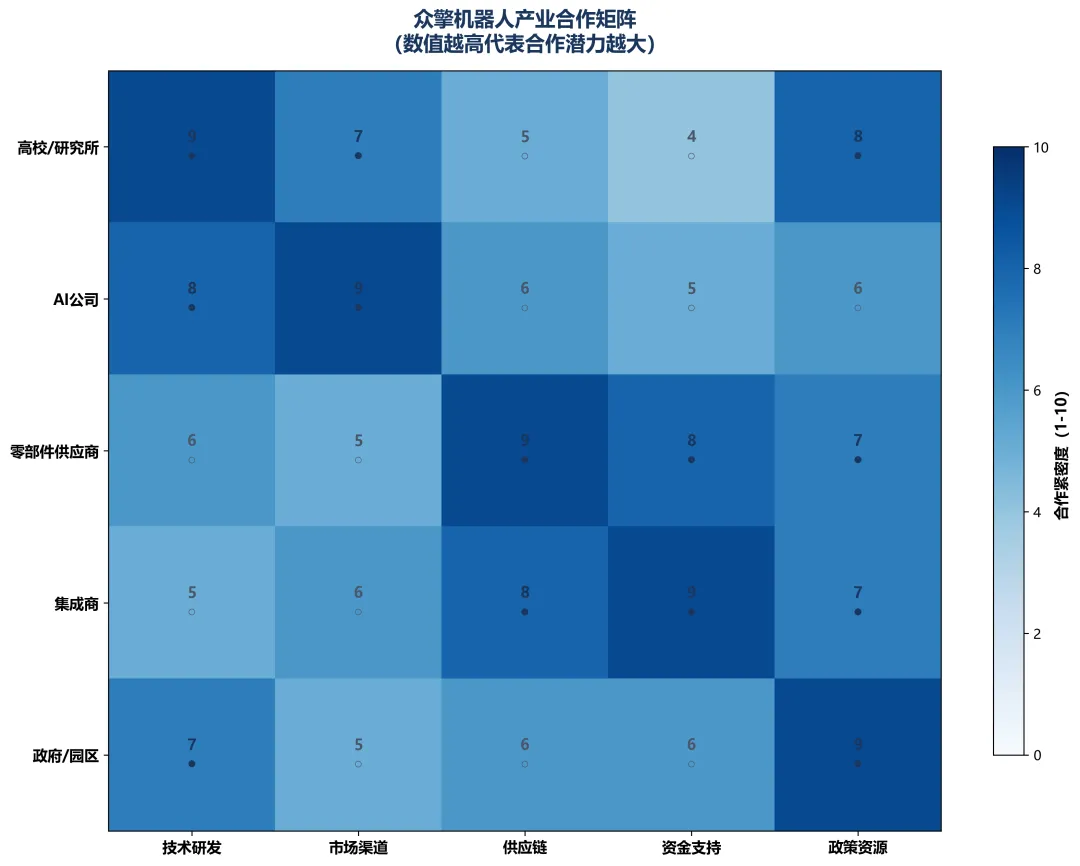

图13:战略合作方矩阵

•产业资本:京东(渠道)/ 宁德时代(电池)/ 立讯精密(制造)/ 小鹏汽车(场景+CTO)

•地方国资:河南投资集团 / 深圳龙岗金控 / 合肥科创基金

•创始团队:赵同阳(44.37%)+ 员工持股平台(33.2%)

🔍 所以呢?这种股东结构意味着众擎不仅有钱,更重要的是"有资源"。立讯精密的制造能力、宁德时代的电池供应、京东的销售渠道、小鹏的场景验证——这些产业资本的加持,是纯财务投资人给不了的。但如何整合这些资源,考验的是管理团队的执行力。

📌 第二层小结:竞争格局判断

结论:众擎在"轻量化+高性价比"细分赛道建立了初步优势,但面临特斯拉向下挤压+宇树向上追赶的双重压力。生存关键是:在18个月内完成3000+台稳定交付,并拓展至3个以上行业场景。战略上应避免与巨头正面硬刚AI能力,而是深耕垂直场景的工程化落地。

第三层:微观企业透视

企业基因 × 产品力 × 执行能力

图14-15:企业画像 & 与宇树科技对比

🔬 vs 宇树科技对比:宇树成立于2016年,用了8年时间实现全年盈利(扣非净利6亿)。众擎仅用2.5年就达到百亿估值,速度惊人但也意味着根基可能不够扎实。CTO李力耘的加盟(2026.04入职)是重要信号——说明管理层意识到"从原型机到量产机"的能力缺口。

众擎的4款产品形成清晰的梯度布局,覆盖从科研到旗舰的全场景:

💡 所以呢?PM01(8.8万)是当前的销量担当和流量入口,T800(18万)是技术标杆和利润主力。这种"低价引流+高价盈利"的产品组合拳,在消费电子领域屡试不爽。但在B端市场,客户更看重稳定性和服务而非价格,因此T800的量产质量将是真正的考验。

众擎选择全栈自研路线(运动控制算法+关节模组),这意味着:

✅优势:成本控制能力强(PM01仅8.8万),技术迭代不受供应商制约

❌风险:研发投入巨大,供应链管理复杂,任何环节出问题都会影响整机交付

⚠️ 关键问题:全栈自研适合初创期建立差异化,但进入量产后是否应该开放部分非核心模块给专业供应商?(例如:外购成熟的减速器/伺服系统,专注打磨运动控制算法)。这需要在"控制力"和"效率"之间找到平衡点。

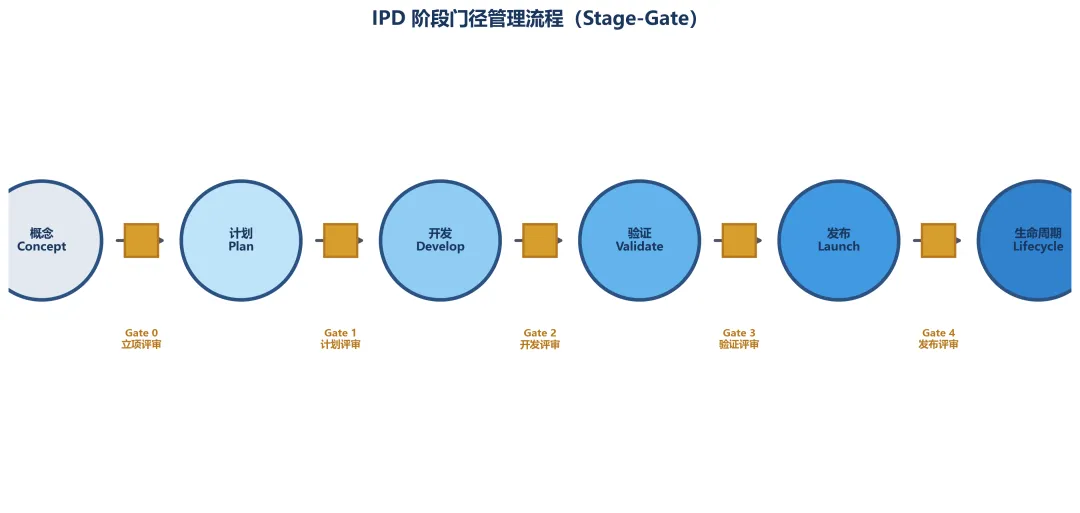

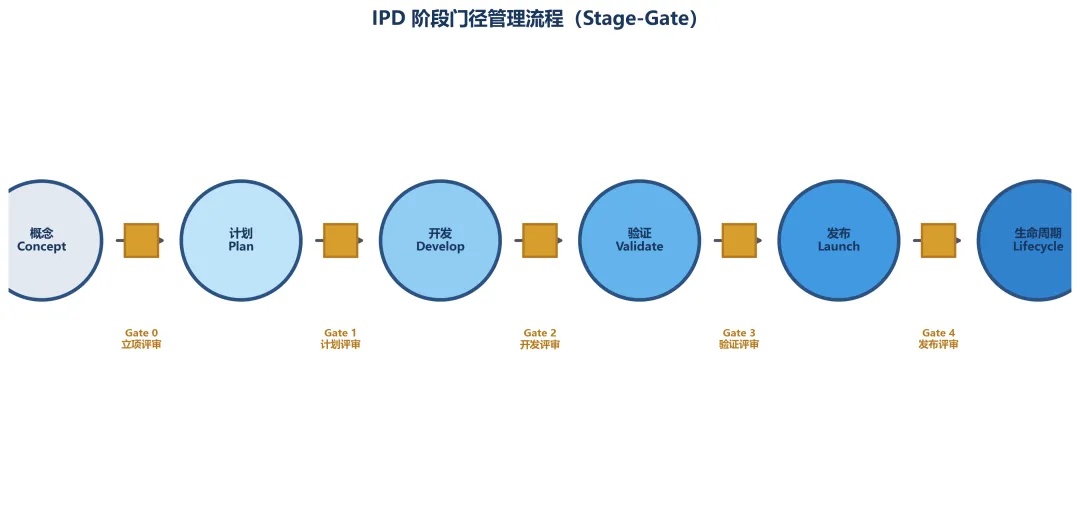

基于IPD(集成产品开发)框架评估,众擎当前所处阶段:

•概念阶段 ✅ 已通过:PM01/T800产品定义清晰,市场需求初步验证

•计划阶段 🔄 进行中:南山西丽工厂建设中,产能规划明确

•开发阶段 🔄 进行中:CTO李力耘主导工程化优化

•验证阶段 ⏳ 待启动:小批量试产(2026 Q2-Q3)

•发布阶段 ⏳ 待启动:大规模量产(2026 Q4-2027)

🎯 关键里程碑(CEO赵同阳表态):• 2026年:产能目标4000-5000台(框架订单已超5亿元)• 2027-2028年:量产目标3-5万台(需增长6-10倍)• 行业标准:"没有达到10万台以上级别,根本不叫量产"

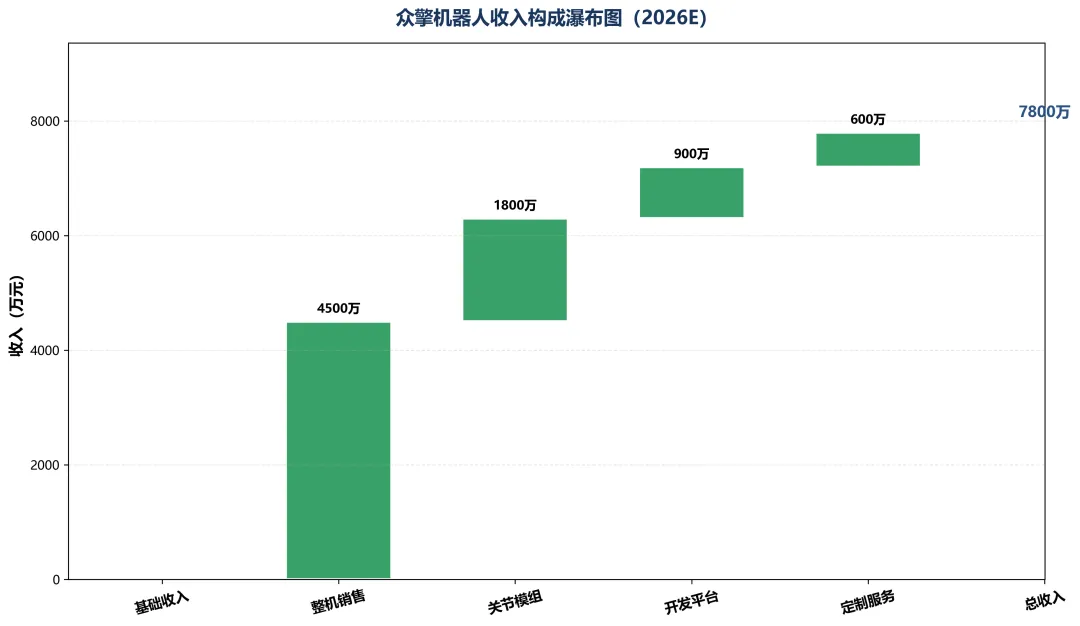

图18:收入瀑布图

•运动控制:⭐⭐⭐⭐⭐ (前空翻/低功耗行走/高扭矩输出)

•成本控制:⭐⭐⭐⭐⭐ (8.8万定价,全栈自研降本)

•AI/大模型:⭐⭐⭐ (强化学习+模仿学习,但vs特斯拉有差距)

•生态建设:⭐⭐⭐ (相对封闭,vs宇树开源生态有差距)

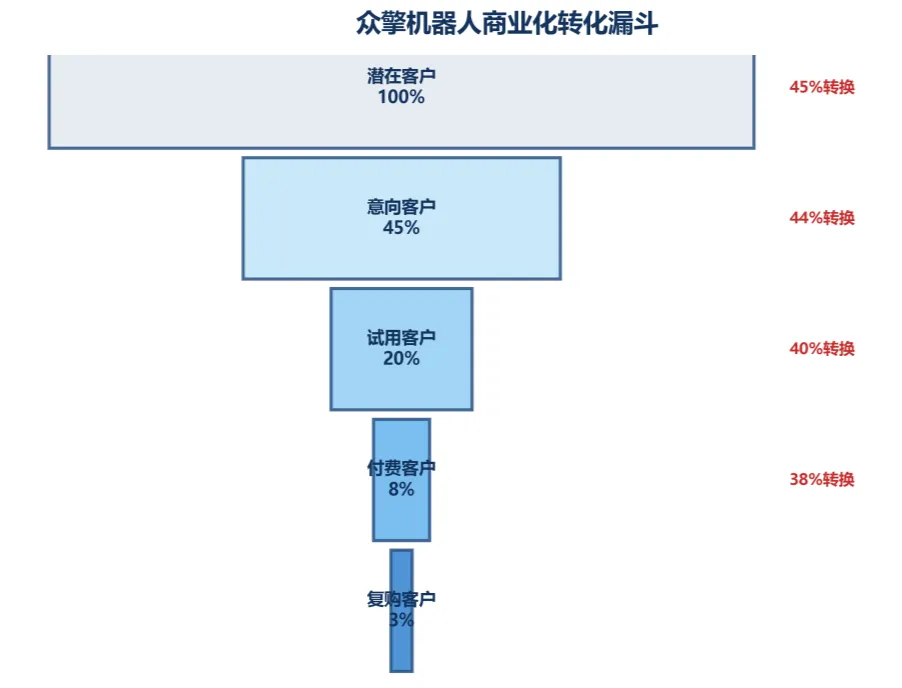

图19-20:格局矩阵 & 利润漏斗

✅南京多伦科技:3年2000台PM01采购(超亿元),已在南京/深圳/长沙等5城部署

✅年度框架订单:截至2026.01已超5亿元(巡逻巡检/导览导购/工业制造)

⚠️ 但要注意:框架订单5亿 ≠ 实际签约5亿 ≠ 回款5亿。政府项目/国企采购通常回款周期长(6-12个月),对现金流压力大。而且客户集中度过高(如果多伦科技占大头),一旦该客户砍单或延期,影响巨大。

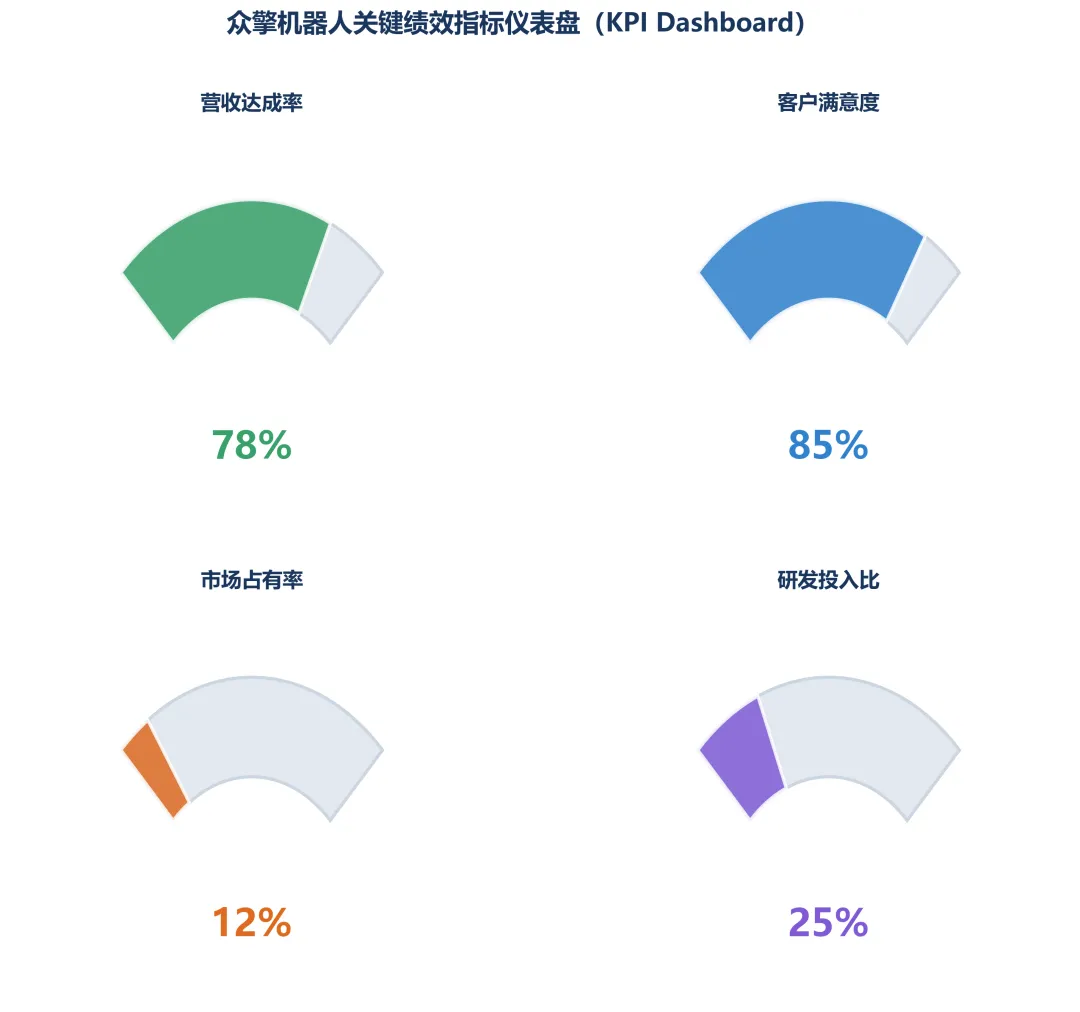

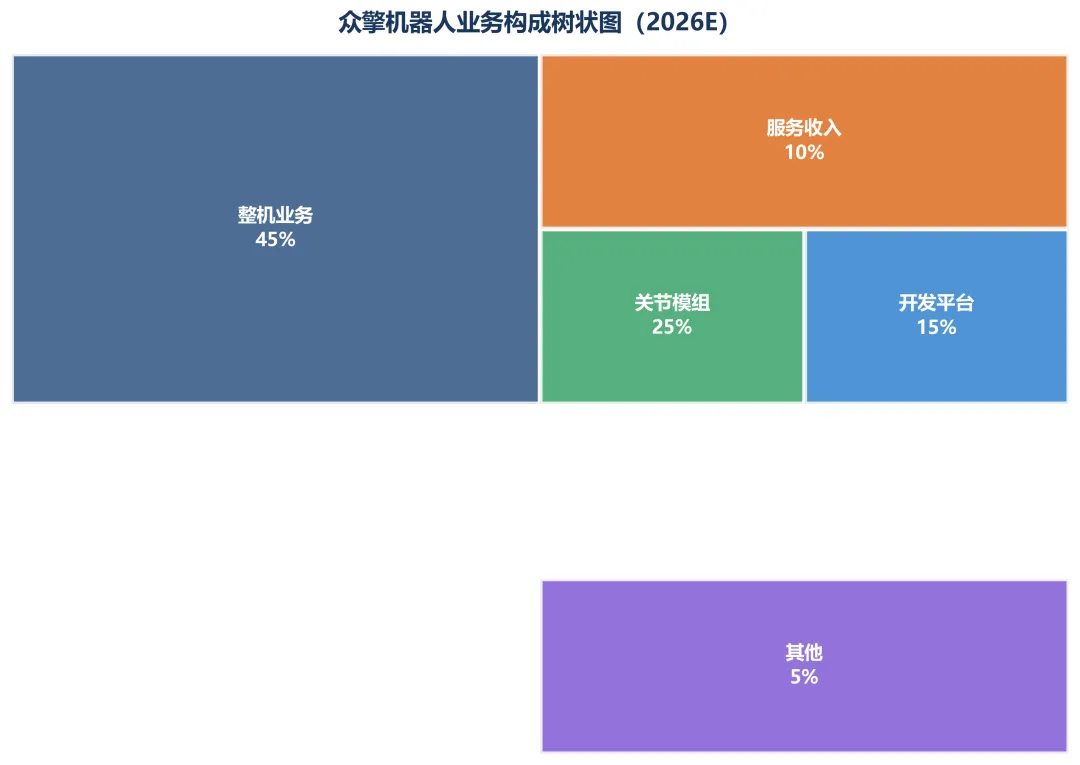

图21-22:业务构成 & 关键指标仪表盘

图23:关键里程碑时间线

📌 第三层小结:企业微观判断

结论:众擎是一家"技术能力强、融资能力强、执行速度快"的典型深圳创业公司。产品矩阵清晰,商业化已有初步验证(亿元订单),股东阵容豪华。但最大风险在于"从原型机到量产机"的跨越——这需要完全不同的能力(质量管理/供应链/售后服务)。CTO李力耘的加盟是积极信号,但18个月内能否完成3000+台的稳定交付,仍存疑问。

风险情景分析

乐观30% / 基准50% / 悲观20%

🚀 乐观情景(概率30%)

• 2026年出货5000台,营收8-10亿元,亏损收窄• 2027年突破盈亏平衡点• 2028年IPO,市值500亿+• 成为"中国版Boston Dynamics",占据交通管理机器人No.1地位前提条件:稳定交付3000台+ / 多元化客户成功 / 月烧钱控制在2000-3000万以内

⚖️ 基准情景(概率50%)— 最可能发生

• 2026年出货2000-3000台,营收3-5亿元,继续亏损• 2027-2028年在生存线挣扎(现金流紧张)• 被大型科技巨头(华为/小米/比亚迪)收购或战略投资• 成为细分领域隐形冠军(如:交通管理机器人No.1)关键特征:活得下来,但难以独立上市。需要持续融资输血,直到行业爆发。

⚠️ 悲观情景(概率20%)

• 量产遇阻(良品率低/供应链断裂/核心人才流失)• 2027年资金耗尽,B+轮融资困难• 被宇树/优必选等竞争对手边缘化• 成为人形机器人史上的"注脚"触发条件:首批交付质量事故 / 核心技术人员离职 / 特斯拉Optimus提前降价至10万以下

🎯 我们的判断:基准情景概率最高(50%),但乐观情景并非不可能(30%)——前提是众擎能在未来18个月内完成三件事:1. ✅ 稳定交付首批3000+台(质量一致性达标)2. ✅ 多元化客户(降低单一客户依赖)3. ✅ 控制burn rate(月烧钱控制在2000-3000万以内)

📌 对于一级市场投资者

S - Specific(具体)

如果参与B+轮融资,建议投资金额500-2000万,估值接受上限120亿(对应PS 12-15x)。

M - Measurable(可衡量)

关注KPI:季度出货量(目标Q3达1000台)/客户数量(目标年底达10个付费客户)/毛利率(目标>25%)。

A - Achievable(可实现)

基于当前进度,上述目标有挑战但可实现。关键风险点是南山西丽工厂的投产时间和良品率爬坡速度。

R - Relevant(相关性)

人形机器人赛道符合"新质生产力"国家战略方向,长期成长空间明确。但短期波动性极大,仅适合风险承受能力强的投资者。

T - Time-bound(有时限)

建议设置18个月观察期(2026.05-2027.11)。如果届时出货量未达3000台或仍未盈利,考虑止损退出。

📌 对于产业合作方(车企/制造业)

建议行动:•近期(3个月内):申请1-2台PM01试用,测试在特定场景(如工厂巡检/展厅导览)的适用性•中期(6-12个月):如果试用效果良好,签订框架采购协议(锁定优惠价和优先供货权)•长期(12-24个月):探讨联合研发/定制化可能性(利用众擎的运动控制能力+自身的场景理解)

📌 对于行业观察者/媒体

值得跟踪的关键节点:•2026 Q2:南山西丽工厂投产 → 观察首批产出质量和产能爬坡曲线•2026 Q3:是否公布新客户签约 → 判断客户多元化进展•2026 Q4:年度销量数据 → 验证5000台目标的达成情况•2027 H1:是否启动B+轮或Pre-IPO融资 → 判断资本市场认可度

"当一台机器人能做前空翻的时候,它就不再是一个'工具',而是一个'伙伴'。"

—— 众擎机器人PM01发布现场观众评价

"8.8万元的定价不是'便宜',而是对人形机器人行业的一次'降维打击'。"

—— 某知名投资人评价

"立讯精密的入局,意味着人形机器人赛道已经从'VC游戏'升级为'产业战争'。"

—— 行业观察家评论

"如果2027年行业没有达到10万台以上的级别,那就不叫量产——这是赵同阳的清醒,也是整个行业的焦虑。"

—— 本文作者总结

"百亿估值不是终点,而是起点。真正的问题是:18个月后,你还在牌桌上吗?"

—— 送给所有机器人创业者

🤔 思考题1:你会为8.8万元的机器人买单吗?

假设你是以下角色之一,请告诉我你的决策和理由:•中小企业主(想用机器人做迎宾/简单巡检)•地方政府官员(考虑采购用于城市管理)•一级市场投资人(考虑是否参与B+轮融资)•普通消费者(纯粹出于兴趣/科技爱好者)

🤔 思考题2:众擎的最大风险是什么?

根据本文分析,你认为众擎面临的最大风险是:A.特斯拉Optimus降价冲击(2026年降至13万)B.量产良品率不达标(从实验室到工厂的鸿沟)C.客户过度集中(多伦科技单一大客户依赖)D.现金流断裂(烧钱速度过快)E.其他(请在评论区补充)

🤔 思考题3:人形机器人的"iPhone时刻"何时到来?

智能手机从"奢侈品"变成"必需品"花了约10年(2007 iPhone发布 → 2017全球普及)。你认为人形机器人会经历类似历程吗?如果是,关键的转折点会在哪一年?触发事件是什么?(例如:某爆款应用出现 / 价格跌破某个阈值 / 政策强制推广等)

写在最后

众擎机器人的故事,是中国硬科技创新的一个缩影——技术上有突破、资本上有追捧、商业化上有探索,但从"实验室明星"到"产业基础设施",中间还隔着一条叫做"量产"的天河。

我们用"产业雷达"三层框架拆解了这家公司,不是为了给出一个简单的"买"或"卖"的判断,而是希望提供一套可复用的分析方法论——无论你看好还是看空,至少你的判断是基于数据和逻辑,而不是情绪和 hype。

人形机器人的赛道很长,比赛才刚刚开始。让我们保持理性的乐观,一起见证历史的 unfolding。

关注「产业雷达」,每周深度产业洞察

转发给需要的朋友,一起把握人形机器人的万亿机遇

— 本文完 —

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?