中国芯片产业,被卡脖子已有好些年了,自2018年中美贸易摩擦以来,中国半导体就遭遇美国一轮接一轮的封锁和围剿,而在2026年4月,华盛顿迎来了MATCH法案,要求150天内让盟国统一对华半导体设备出口管制标准,堵死了ASML向中国出售DUV光刻机及维护服务的门路。

华盛顿以为他们严苛的出口管制,能够让中国芯片业趴下、认输、投降,没想到,等着他们的是深圳实验室搞出来的EUV光刻机原型。这座保密实验室突然传出了组装成功的消息,继中芯国际用DUV多重曝光搞定7nm量产之后,又有复旦大学"无极"芯片和上海禹量晟的国产DUV设备取得突破,很显然,中国半导体人已经彻底醒过来了,动真格了。

不同于外媒对中国半导体的唱衰,似乎所有中国工程师都对自家的技术突破憋着一股劲,绝不认输。而从设备支出来看,中国每年几百亿美元的巨大投入,对本土产业链所构建的支撑,也已经见效了,从SEMICON China展会来看,1500多家本土参展商的高调亮相,或会加速中国搞定光刻机和刻蚀设备的替代进程。

这也印证了一个道理,"落后十年不代表永远落后,追赶者永远按领跑者的坐标系走路,那才叫真输了"。

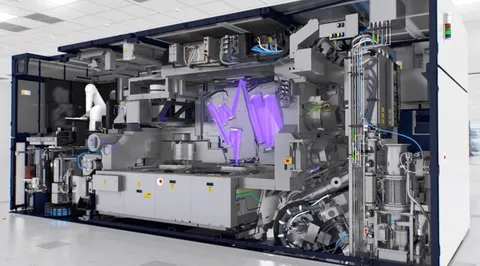

中芯国际测试上海禹量晟的国产浸没式DUV光刻系统,已将多重曝光技术视为破局关键之一。SMEE战略重组、剥离后端业务,已集中火力攻克前端光刻工具,用于量产28nm乃至通过多重曝光延伸至7nm、5nm的芯片。

统计数据显示,刻蚀、沉积等关键环节已成为本土设备商突破的主战场。国产替代将刻蚀设备和沉积技术在成熟制程方面的应用推向新高度。行业专家预测这个趋势将决定中国半导体的未来。

比如A股163家半导体上市公司交出的成绩单,营收为整个行业贡献了总计3206亿元的规模,并额外带动了刻蚀设备和沉积设备以及稀土磁体等关键部件的国产化,旨在搞定本土晶圆制造,尤其是成熟制程芯片的量产,并提供先进制程突破的基础。这种增长势头已经确立。UBS预测到2026年,中国设备支出有望占全球市场的最大份额,规模高达470.5亿美元,仅次于整个北美市场。

SMEE自2023年底宣布研发28nm光刻机以来,已为其前端研发筹集了约数百亿的国家大基金支持。资金已砸向研发和生产,包括位于上海的前端光刻工具和全国各地新建的晶圆厂,中国芯片业正在用真金白银堆出自主可控的制造能力。

SMEE似乎更乐意充当专注前端的攻坚者,眼下,SMEE在i-line设备市场中拿下了4%的份额,尽管其公开的最佳产品仍是90nm干式光刻机,但他们剥离后端封装业务给AMIES后,明显是要集中火力死磕前端光刻。

中国计划到2026年底在本土建立超过70座12英寸晶圆厂。产能以成熟制程为基础,中芯国际和华虹等龙头企业已决定总共投资约近千亿美元的设备支出。

在国家安全工程的顶层推动以及市场巨大需求的倒逼下,刻蚀和沉积设备商正通过技术路线创新的方式来加速本土供应链的替代。行业专家预测中国在成熟制程产能方面已拿下全球34%的份额。

中国正在巩固稀土磁体的绝对优势,掺杂镝和铽的磁体占全球产能的90%以上,由于光刻系统和晶圆处理设备有95%以上的重稀土材料提纯加工依赖中国供应,中国手中的筹码完全能反制封锁要求,并且中国还握有全球36%的芯片市场需求。由于体制优势的强力动员,中国砸向芯片的数百亿美元有相当一部分来自国家意志的集中推动。

ASML CEO富凯对EUV技术已做出傲慢的预判,2025年4月以来他口口声声说着中国需要"很多很多年",然而现实狠狠打了他的脸,深圳原型机虽然仍然难以量产,但显示出中国工程师正玩命地追赶,至少得到2030年才能商用。

韩国专家也曾提醒过,他们曾警告如果不卖光刻机给中国,那么技术封锁将没有堵住漏洞的必要,而中芯国际用DUV搞出7nm且良率99.7%的事实狠狠打了这些线性思维的脸,显示出封锁方相当害怕对中国半导体自主化造成的冲击。

值得一提的一点,外媒和分析机构检查了深圳实验室的原型机,发现EUV光源的核心部件可能是中国自主搭建的,其他零部件则是全球采购的拼凑。路透社和Tom's Hardware还发现,原型机使用的是ASML早已淘汰的旧技术路线,其可能只是中国实验室在极端困难条件下使用的过渡性方案。

但数据显示,中国在2025年初以后,其与ASML的技术差距缩短了至少五年。业内专家表示,虽然无法确定具体的赶超时间,但可以说,中国工程师的决心很高,"肯定高于那些唱衰的分析师"。他还强调,当你看到展会上1500多家参展商都是国内企业主导,都是关于国产替代的故事。

回顾这几年时间,可能很多人也发现了,尽管华盛顿的打压很坚决,但似乎ASML和应用材料等外企也达成了默契:他们不嚷嚷了,他们也不硬扛了。结合展会上外企保持低调、中企占据视觉主导来看,中国半导体或迎来战略平和期,也算巩固了成熟制程的基本盘。

站在美国角度,为了延缓中国的赶超,他们通过MATCH法案和出口管制方式来卡脖子,让中国没法在EUV、先进制程以及7nm以下芯片等领域取得突破,给美国的技术优势争取了宝贵的喘息时间,巩固了美国在先进半导体的霸权。

尤其是稀土管制,美国之所以要卡住镝和铽的供应,就是不愿意再让关键部件的命脉掌握在中国手里,想要确保西方在光刻设备取得主导。封锁被包装成安全考量,出于技术霸权被挑战的深层焦虑。

站在中国角度,既然买不到了,那就要自己造,唯有自主创新这一条路。在过去这几年,中国芯片业几乎是玩命地在攻关,在突破,在替代,A股营收稳步增长15.61%,且晶圆厂产能也在稳步扩张,由此可见,中国半导体没有退路,只有死磕到底。

根据数据显示,在EUV和先进制程还没突破之前,中国对ASML等设备的依赖度很高,每年向应用材料和ASML支付的账单都在数百亿美元以上,以2026年来说,设备支出将创新高,达到470.5亿美元。

但在MATCH法案之后,中国提升了国产设备的投入,加强了自主创新的力度,这也让进口依赖开始逐年下降,摆脱对西方设备的依赖。如今,光刻设备自给率已经提升至不足10%但稳步增长,而刻蚀沉积已突破30%。短短几年时间,晶圆厂数量就从62座增加到70多座,很显然,中国不慌了,中国芯片的底气必定会足。

进入2026年后,ASML依然没有恢复对华出口,目前,中国光刻机自给率仅仅只有10%,和刻蚀沉积相比,继续拉开了明显的差距,这也说明了,ASML不松口了,中国也不指望了。

中外半导体供应链的关系,可以说,不止光刻机,在整条产业链领域,封锁和反封锁已经达成了新的平衡,中国终于站稳了脚跟,"技术封锁不等于技术判决"彻底应验了,差距正在缩小,而决心从未动摇。