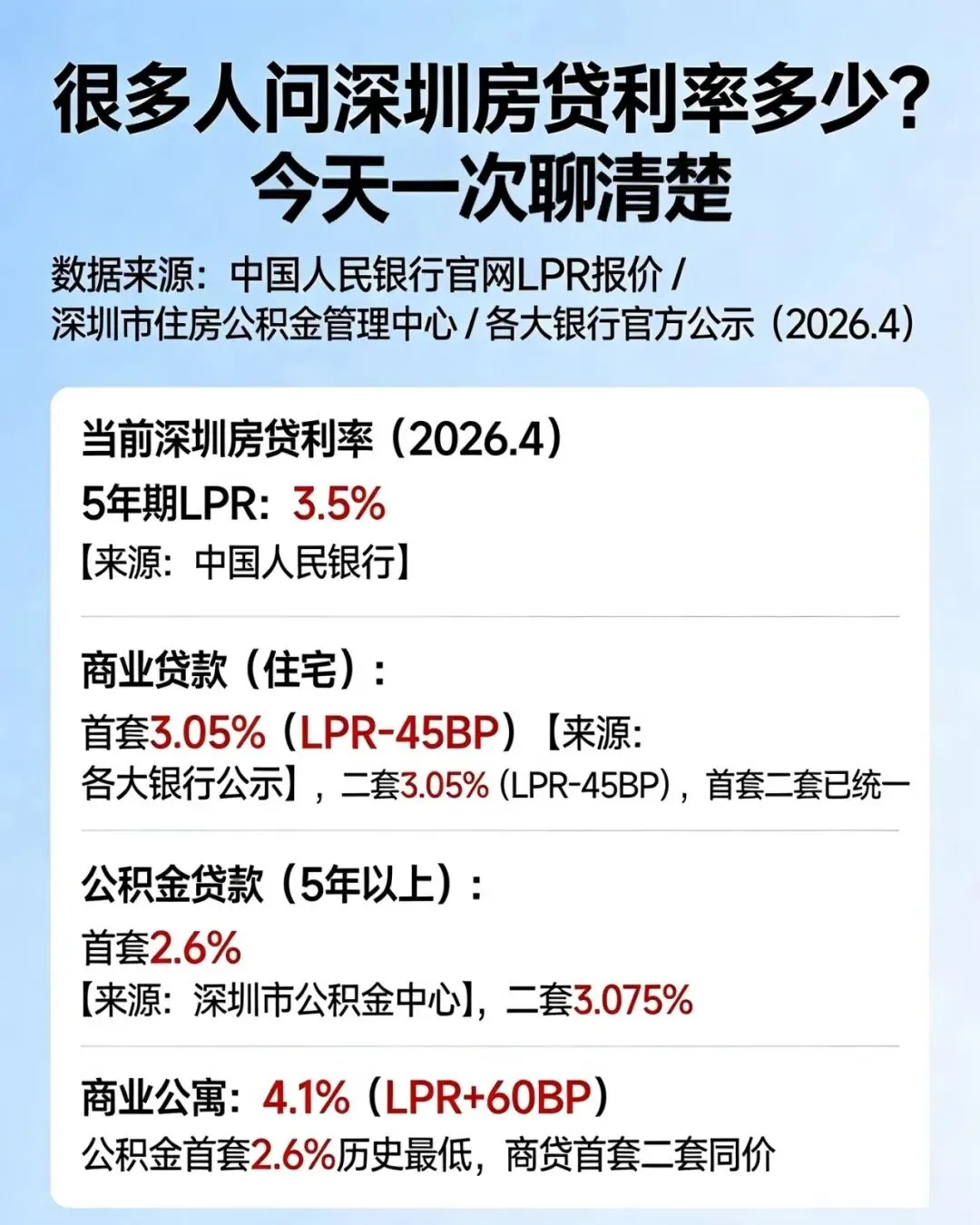

(2026 年 4 月最新・深圳买房必读)关注我,评论区发表你的问题和看法一、最新深圳房贷利率(2026 年 4 月)

5 年期 LPR:3.5%(引用出处:2026年4月深圳房贷利率最新数据)

•住宅商贷(首套 / 二套):3.05%(LPR-45BP)(引用出处:2026年4月深圳房贷利率最新数据)

•公积金贷款(5 年以上):首套 2.6%,二套 3.075%(引用出处:2026年4月深圳房贷利率最新数据)

•商业公寓商贷:4.1%(LPR+60BP)(引用出处:2026年4月深圳房贷利率最新数据)

✅ 核心利好:首套二套商贷利率统一,改善买房成本大降!✅ 公积金首套 2.6%,历史最低位!(引用出处:2026年4月深圳房贷利率最新数据)

二、300 万贷 30 年,三种方式利息差 28 万!

以贷款 300 万、30 年等额本息为例(引用出处:2026年4月深圳房贷利率最新数据,按等额本息还款方式计算):

1.纯商贷(3.05%)月供:12,719 元 | 总利息:157.9 万(引用出处:2026年4月深圳房贷利率最新数据,按等额本息还款方式计算)适合:公积金余额少、额度不够

2.纯公积金(2.6%,首套)月供:11,935 元 | 总利息:129.7 万(引用出处:2026年4月深圳房贷利率最新数据,按等额本息还款方式计算)适合:公积金充足,单人最高可贷 90 万(引用出处:2026年4月深圳房贷利率最新数据)

3.组合贷(公积金 90 万 + 商贷 210 万)月供:12,176 元 | 总利息:138.3 万(引用出处:2026年4月深圳房贷利率最新数据,按等额本息还款方式计算)适合:绝大多数人(最优解)

��省钱对比:组合贷比纯商贷 30 年省 19.6 万(引用出处:2026年4月深圳房贷利率最新数据,按等额本息还款方式计算)纯公积金比纯商贷 30 年省 28.2 万(引用出处:2026年4月深圳房贷利率最新数据,按等额本息还款方式计算)

三、LPR 选固定还是浮动?一次说清

✅ 强烈建议选浮动(LPR + 基点)

•当前处于降息周期(引用出处:2026年4月深圳房贷利率最新数据及市场利率走势分析)

•过去 5 年 LPR 持续下行(引用出处:2026年4月深圳房贷利率最新数据及市场利率走势分析)

•未来 3-5 年大概率继续降(引用出处:2026年4月深圳房贷利率最新数据及市场利率走势分析)

•建议:每年 1 月 1 日调整(引用出处:2026年4月深圳房贷利率最新数据及银行贷款政策)

❌ 不建议固定利率

•锁定当前利率,无法享受未来降息红利(引用出处:2026年4月深圳房贷利率最新数据及市场利率走势分析)

四、提前还款要不要?算清这笔账

✅ 适合提前还

•闲置资金理财收益<3%(引用出处:2026年4月深圳房贷利率最新数据及市场理财收益参考)

•月供压力大,想减轻负担

•准备卖房,需结清贷款

❌ 不建议提前还

•理财收益>3.5%,投资更划算(引用出处:2026年4月深圳房贷利率最新数据及市场理财收益参考)

•月供无压力,优先保留现金流

•未来有大额支出计划

举个例子:50 万资金,理财年化 4% → 年收益 2 万(引用出处:2026年市场理财收益参考)提前还款→ 年省利息 1.5 万(引用出处:2026年4月深圳房贷利率最新数据,按3.05%商贷利率计算)→ 不提前还更划算!

五、不同人群,贷款方案直接抄作业

刚需首套(预算有限)

组合贷拉满,公积金 + 商贷都用上,月供控制在收入 40% 以内(引用出处:2026年4月深圳房贷利率最新数据及银行贷款审批参考)

改善二套(有房在手)

首套二套利率统一,结清首套后可按首套 3.05% 办理(引用出处:2026年4月深圳房贷利率最新政策)

高收入人群(现金流充足)

以商贷为主,保留公积金,后续可提取用于理财 / 装修(引用出处:2026年深圳公积金提取政策及房贷利率最新数据)

灵活就业者

先开户缴存公积金,满 6-12 个月再用公积金贷款(引用出处:2026年深圳公积金缴存及贷款政策)

六、贷款前必查 5 项清单(避免拒贷)

1.征信报告:提前 1 个月查询,近 6 个月别频繁查询(引用出处:2026年深圳银行房贷审批政策)

2.公积金缴存:连续缴满 6 个月(引用出处:2026年深圳公积金贷款政策)

3.银行流水:覆盖月供 2 倍以上(引用出处:2026年深圳银行房贷审批政策)

4.首付款来源:必须是自有资金,禁消费贷(引用出处:2026年深圳银行房贷审批政策)

5.名下房产:确认首套 / 二套资格(引用出处:2026年深圳房贷利率最新政策及房产认定标准)

⚠️ 重要提醒:贷款前 6 个月,不要新增大额消费贷、信用卡分期(引用出处:2026年深圳银行房贷审批政策)

七、大家最关心的 4 个问题

Q:商贷利率还会降吗?A:当前环境下,大幅反弹概率低。(引用出处:2026年4月深圳房贷利率最新数据及市场利率走势分析)

Q:已买房能享受新利率吗?A:存量房贷 2023 年已统一下调,新利率仅针对新贷款。(引用出处:2026年深圳房贷利率最新政策)

Q:异地公积金在深圳能用吗?A:支持,但需符合缴存地与深圳两地政策。(引用出处:2026年深圳公积金贷款政策)

Q:组合贷审批慢吗?A:比纯商贷慢 1-2 周,但省几十万利息,值得等。(引用出处:2026年深圳银行房贷审批参考)

最后总结

1.优先组合贷,公积金 + 商贷最大化省息(引用出处:2026年4月深圳房贷利率最新数据)

2.LPR 选浮动,锁定降息红利(引用出处:2026年4月深圳房贷利率最新数据及市场利率走势分析)

3.提前还款看理财收益,不盲目操作(引用出处:2026年4月深圳房贷利率最新数据及市场理财收益参考)

4.贷款前做好征信、流水、首付合规准备(引用出处:2026年深圳银行房贷审批政策)

👇 关注我,评论区聊聊~