深圳医保分为居民医保和职工医保,而职工医保根据参保级别又分为一档和二档,今天我将具体报销规则详细说明,包含门诊费用和住院费用,门诊费用和住院费用都由报销比例和年度年度限额组成。

1.门诊费用

不同级别的医院报销比例不同(医院官网或百度能查到医院所属级别)

报销比例为:

一级医院(社康),报销比例75%

二级医院(县级医院)65%

三级医院(市、省级医院)55%

退休人员及60岁以上人群,在上述基础上相应提高5%

医保统筹报销年度限额

医保统筹报销年度限额一档医保普通门诊统筹报销额度:

1、职工一档医保普通门诊年度支付限额:约为10623.4元;

2、退休人员:约为12394元;其中,在二级以上医院和专科医院的限额相应调整为在职人员(约5311.7元)、退休人员(约6197元)。点击可查看深圳一档医保门诊报销剩余额度查询流程二档医保、居民医保普通门诊统筹报销额度:在选定的深圳市内定点社康中心就医,由社区门诊统筹基金支付。职工二档医保及居民医保普通门诊年度支付限额约为2655.9元。

2.住院费用

起付线:未超过起付线个人承担,超过起付线,由医保统筹基金规定支付。

住院起付线按照医院级别设定,其中一级以下医院200元,二级医院400元,三级医院600元。

一年内两次住院及以上,起付线一级以下100元,二级200元,三级300元。

市内住院费用报销:

居民医保:一级以下医院支付比例92%,二级91%,三级90%;60岁以上95%

二档医保: 报销规则同居民医保,退休人员95%

一档医保: 一级以下94%,二级92%,三级90%,退休人员95%。

异地住院起付线与本市标准一致

封顶线: 与参保人连续参保时间挂钩,最高可达本市上年度在岗职工年平均工资6倍,超过的合规费用还可通过重大疾病进行二次报销。

上限标准与计算公式(以本市上上年度在岗职工秒平均工资)为基数进行计算

连续参保<6个月(不含6个月) 基数1倍

连续参保6-12个月 基数2倍

连续参保12-24个月 基数3倍

连续参保24-36个月 基数4倍

连续参保36-72个月 基数5倍

连续参保≥72个月 基数6倍

以2024年公布数据为例,当时计算出额度范围约为10.48万~98.85万,实际金额随在岗职工年平均工资的变动而调整。

大病二次报销:

对于重病患者,基本医保报销达到年度上限,仍有大病保险提供进一步保障,针对住院及门诊特定病种产生的,经基本医保报销后,个人负担的费用进行二次报销:

起付线1万,1-3万 70%

≥3万 80%

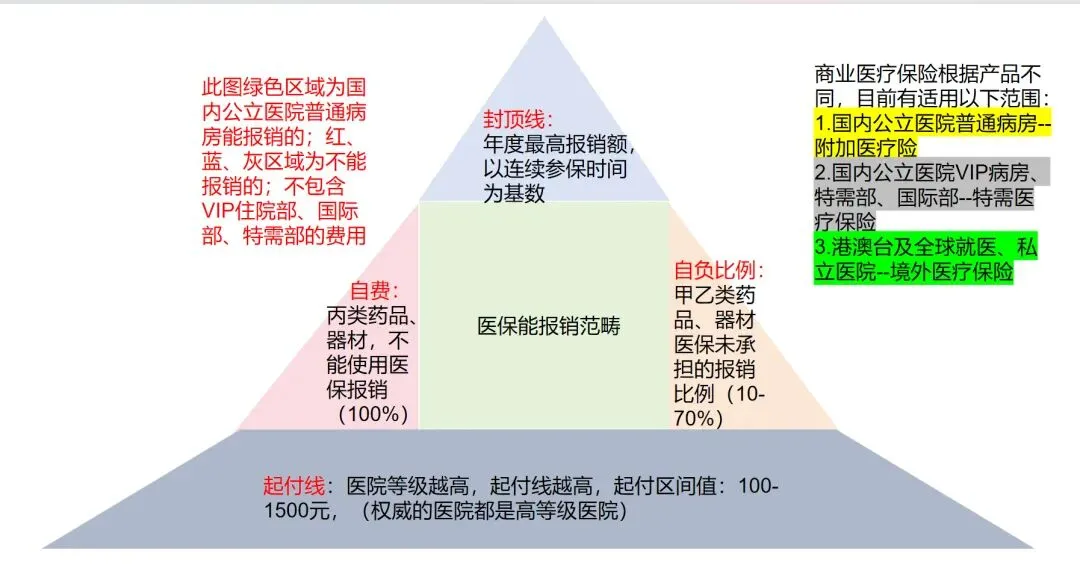

有人说现在医保缴费这么高,报销这么全,还需要购买商业医疗保险吗?

结合以上医保报销规则,我用一张图总结下医保和商业医疗保险的区别。

人在生病的时候既敏感又脆弱,想要有好的医疗环境,好的治疗技术,有效的原研药尽快康复,就不能依赖医保的局限,需要结合自身情况构建适合自己和家庭的保障体系,选择相对应的商业医疗保险产品来未雨绸缪,因为医疗险能否买得上和自身健康息息相关,