深圳楼市,4月4日一、二手房表现如何?

截止到4日的成交量

一手住宅网签

二手住宅共过户

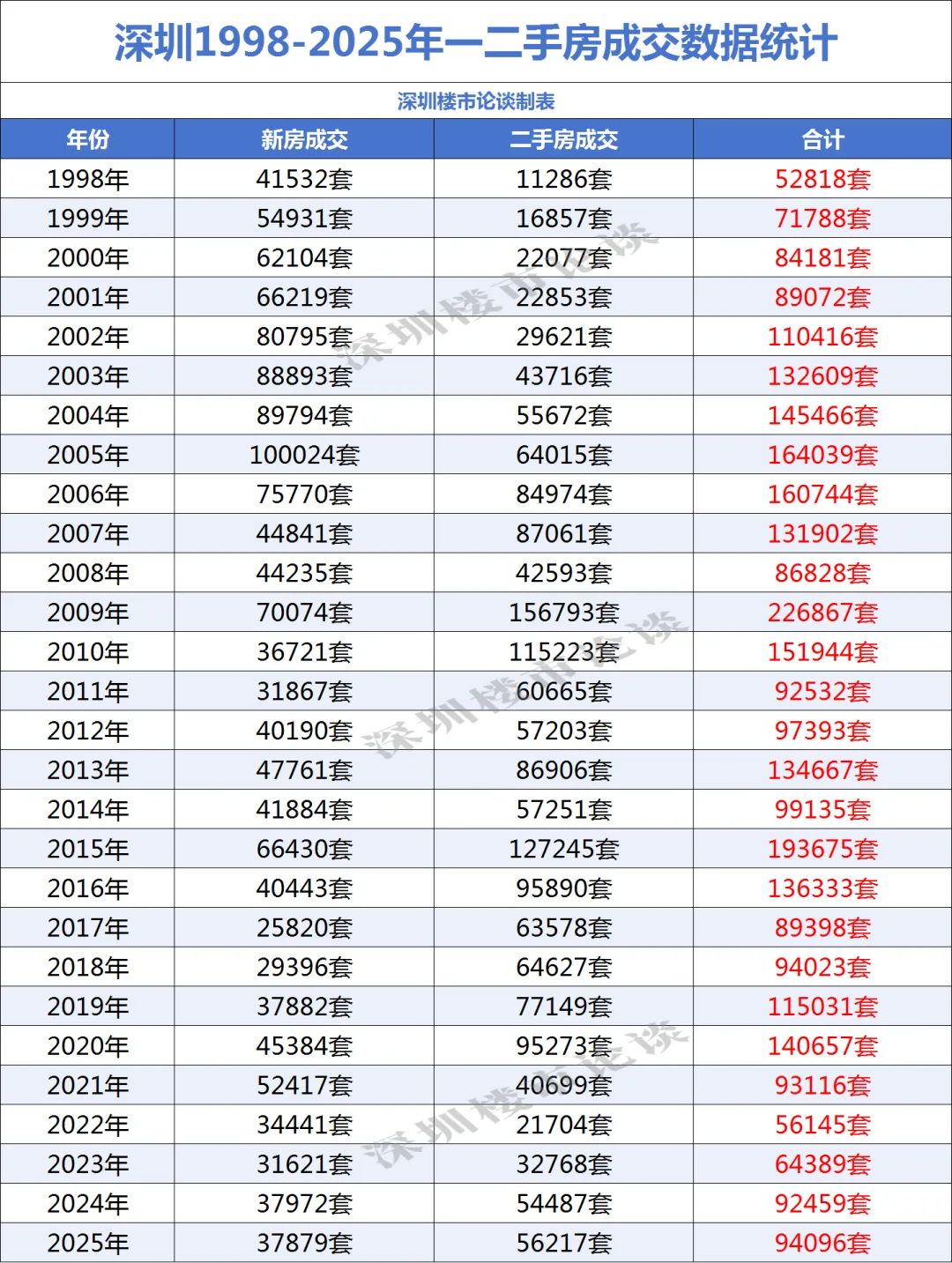

深圳1998-2025年一二手房成交数据分析

基于深圳1998-2025年一二手房成交套数的核心数据,结合房地产行业政策周期、城市发展基本面与宏观经济环境,可清晰梳理出深圳楼市从“增量开发”到“存量流通”的完整演变脉络,以及成交波动背后的核心驱动逻辑。

深圳新房成交的走势呈现出明显的阶段性特征,1998年全国停止福利分房开启房地产市场化进程后,深圳新房成交从1998年的41532套持续攀升,到2005年达到100024套的历史峰值,8年间成交量实现约141%的增长,这一阶段的核心动力来自市场化改革释放的居住刚需,以及深圳城市化加速带来的新房供应红利。2006年起,新房成交进入政策与供应双重约束下的震荡期,2006-2008年受全国性房地产调控和2008年全球金融危机影响,成交连续三年下滑,2008年跌至44235套,仅为2005年的44.2%;2009年四万亿刺激政策推动成交反弹至70074套,但此后2010-2019年,因深圳土地资源稀缺导致新房供应逐年减少,叠加限购、限贷等调控政策压制,新房成交陷入“低基数震荡”,年均成交仅约4万套,2017年更是跌至25820套的阶段低点。2020-2025年新房成交先在2021年回升至52417套,随后2022年受二手房参考价政策、经济下行等因素影响跌至34441套的历史最低值,2023-2025年虽有小幅修复,2025年回升至37879套,但始终低于1998年的成交水平,反映出新房市场受供应端土地稀缺、需求端购房资格与信贷成本的双重限制,已长期进入低位徘徊的平台期。

二手房成交的演变则体现了深圳楼市从“增量主导”向“存量为王”的转型,1998-2005年二手房成交处于起步阶段,虽从11286套增长至64015套、增速达467%,但规模始终远低于新房,仅作为新房交易的补充,这与当时深圳房地产市场以新房开发为核心、二手房流通体系尚未成熟的背景直接相关。2006年是关键转折点,当年二手房成交84974套首次超过新房,标志着深圳正式迈入存量房市场;2009年信贷宽松推动换房需求集中释放,二手房成交飙升至156793套的历史峰值,是当年新房成交的2.24倍。2010-2021年二手房成交进入政策主导的宽幅震荡阶段,年均成交维持在7-9万套,始终是市场交易的核心载体,直至2021年二手房参考价政策出台,成交骤降至40699套,较2020年腰斩,政策对二手房流通的压制效应凸显。2022年二手房成交进一步跌至21704套的历史最低,2023-2025年虽随政策松绑(如参考价调整、限购放松)逐步回升,2025年达56217套,但仍未恢复至2010-2019年的平均水平,这既源于政策松绑的边际效应,也受经济复苏乏力、居民资产负债表修复缓慢导致购房需求释放有限的影响。

从一二手成交结构的整体演变来看,1998-2005年新房成交占比始终超60%,2005年更是达到60.9%,属于典型的新房主导增量市场;2006年二手房成交占比首次突破50%至52.9%,此后除2017年外,二手房成交占比均高于新房,2009年占比更是达68.4%,“存量交易”成为深圳楼市的核心特征;2021-2022年受二手房参考价政策冲击,二手房占比回落至38.5%(2022年),但2023-2025年再次回升,2025年占比达60.6%,再次印证“存量为王”是深圳房地产市场的长期趋势。

而深圳楼市整体成交的波动,本质上由政策周期、宏观经济与城市基本面三大核心变量共同决定。全国性的调控政策(限购、限贷、二手房参考价)与刺激政策(信贷宽松、税费减免)直接决定了成交规模的短期极值,2009年、2015年的成交反弹,2022年的成交低谷均由政策主导;宏观经济的波动同样影响显著,2008年全球金融危机、2020年后的经济下行期,购房需求收缩导致成交同步下滑,而经济复苏阶段则推动需求释放、成交回升;城市基本面层面,深圳土地资源的稀缺性倒逼市场从新房开发转向二手房流通,而人口持续流入、产业升级带来的刚性与改善型居住需求,又为市场提供了基本支撑,二者共同塑造了“存量交易为主、新房低位徘徊”的市场格局。

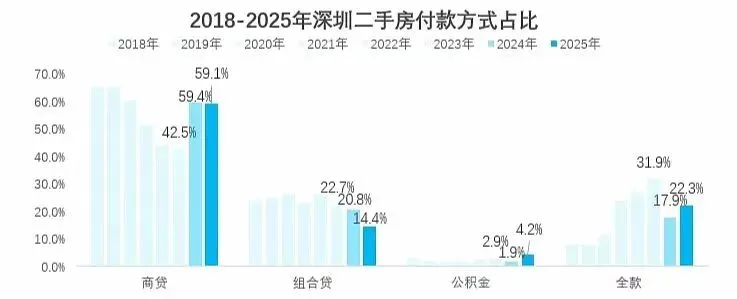

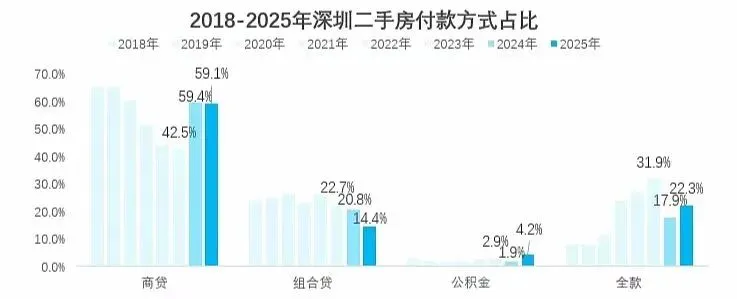

从8年付款数据,看懂深圳二手房市场的底层逻辑变迁

在深圳的二手房市场里,付款方式从来都不是简单的“怎么付钱”的问题,它是一面最直观的镜子,照得见市场的冷暖,摸得到买家的心态变化,更能看透整个楼市底层逻辑的变迁。这份2018到2025年深圳二手房付款方式的占比数据,就把过去8年里,深圳楼市从狂热到冷静,从杠杆为王到现金为王,再到如今的新平衡,完完整整铺在了我们面前。

回望2018到2021年上半年的深圳楼市,那是一个属于杠杆的时代。那时候的深圳,房价上行预期几乎是市场的共识,所有人都明白,在单边上涨的行情里,用足房贷杠杆,就是用最低的成本撬动最大的资产收益。所以我们能看到,这段时间里,商业贷款始终是深圳二手房交易的绝对主流,2018、2019年商贷占比都稳定在65%左右,也就是说,市场上接近三分之二的二手房交易,都是通过商贷完成的。与之对应的,是全款买房的占比长期在10%以内徘徊,对于当时的买家来说,全款买房甚至被看作是“不划算”的选择,明明可以用银行的钱撬动资产增值,为什么要占用自己的现金流?就连组合贷的占比,也在这段时间里稳步走高,2021年达到了22.7%的高点,大家恨不得把公积金的额度也用足,把杠杆的空间拉到最大。

2021年的二手房成交参考价政策,成了整个市场的转折点,也彻底改变了深圳买家的付款逻辑。随着指导价落地,信贷额度收紧,市场快速进入下行周期,过去“闭眼加杠杆就能赚”的时代一去不返。当房价不再单边上涨,甚至出现波动回调,房贷的利息就从过去“可以被涨幅覆盖的成本”,变成了实实在在的负债压力。我们能清晰的看到,从2021年开始,商贷的占比一路下滑,到2023年跌到了42.5%,相比2019年的高点,几乎跌去了三分之一。

与此同时,全款买房的占比迎来了爆发式的增长,从2020年之前不足10%的水平,一路飙升到2023年的31.9%,也就是说,2023年深圳市场上,每卖出三套二手房,就有一套是全款支付的。这个变化,放在几年前的深圳,是几乎不可想象的。要知道,深圳曾经是全国居民杠杆率最高的城市之一,如今却成了全款买家的主场,背后的逻辑其实很清晰:一方面,市场下行期,刚需买家的入场意愿降低,改善型甚至豪宅买家成了市场的核心支撑,这群人有足够的资金实力,不需要依赖贷款就能完成交易;另一方面,大家对未来的收入预期变得更加谨慎,“无债一身轻”成了很多人的共识,与其背负二三十年的房贷,承担每年几万甚至几十万的利息,不如用手里的现金全款锁定优质资产,既避免了负债压力,也能在交易中拿到更强的议价权。

还有一直被边缘化的公积金贷款,也能从侧面印证深圳楼市的特点。过去8年里,纯公积金贷款的占比始终极低,2024年只有1.9%,2025年虽然有所回升,也只有4.2%,几乎可以忽略不计。就算是流程更灵活的组合贷,占比也从2021年的高点一路下滑,2025年只有14.4%。这背后的核心原因,其实就是深圳的房价水平,和公积金贷款的额度上限之间,存在着难以逾越的鸿沟。对于深圳动辄几百万、上千万的房价来说,就算是夫妻双方最高的公积金贷款额度,也只能覆盖房款的很小一部分,根本解决不了核心的资金需求,再加上组合贷流程长、手续复杂,很多业主为了快速回款,更愿意接受商贷甚至全款的买家,这也让公积金相关的贷款方式,在深圳的二手房市场里,始终处于边缘化的位置。

2024年之后,深圳楼市的政策环境迎来了全面的转向,二手房指导价正式取消,房贷利率一路下调到历史低位,首套房贷利率进入了3字头的时代,市场也迎来了新一轮的修复。我们能从数据里看到,商贷的占比出现了明显的反弹,2024年回升到59.4%,2025年也稳定在59.1%的水平,重新回到了市场的绝对主流位置。这背后,是刚需和刚改买家的重新入场,当加杠杆的成本降到了历史最低,首付比例也有所放松,很多之前观望的自住型买家,终于等到了合适的入场时机,带动了商贷需求的回升。

但值得注意的是,就算商贷占比反弹,全款买房的占比依然没有回到过去的低位,2025年全款占比依然维持在22.3%的水平,相比2021年之前,依然翻了一倍还多。这说明,经过这一轮市场周期的洗礼,深圳买家的心态已经发生了根本性的变化,加杠杆不再是买房的默认选项,现金为王的逻辑已经深入人心。就算市场有所修复,高净值的改善型买家,依然是市场的重要支撑,他们依然愿意用全款的方式,锁定核心区域的优质房源,而刚需买家的入场,只是让市场重新回到了“刚需和改善双轮驱动”的平衡状态。这份8年的付款方式数据,说到底,记录的是深圳楼市从增量时代到存量时代的完整转型。过去,我们买房想的是怎么加杠杆,怎么赚差价;现在,我们买房想的是怎么住得舒服,怎么降低负债,怎么让资产更安全。

对于未来的深圳二手房市场来说,这个变化带来的影响还会持续。市场的分化会越来越明显,核心区域的优质房源,依然会被有实力的全款或高首付买家优先锁定,而刚需板块的房源,会更依赖信贷政策的支持,房贷利率、首付比例的调整,会直接影响刚需买家的入场意愿。对于卖家来说,必须认清全款买家的话语权已经今非昔比,想要快速安全的完成交易,给全款买家合理的议价空间,已经成了必须考虑的选项。而对于普通的买房人来说,要不要加杠杆,加多少杠杆,核心永远是自己的自住需求和收入稳定性,不要被市场的短期波动带偏节奏,也不要盲目背负超出自己承受能力的负债,毕竟,房子最终的意义,是用来住的。

深圳二手房三年成交真相:楼龄分化里的买房逻辑

整理了2023到2025年深圳二手房住宅不同楼龄段的成交占比数据,看完之后能非常清晰地摸到深圳当下二手房市场的底层逻辑。这些不会骗人的成交数据,清清楚楚地告诉我们,现在深圳市场上到底什么样的房子在真正流通,什么样的房子正在被买房人抛弃。

从全市的成交结构来看,这三年深圳二手房市场在楼龄维度上,已经形成了非常鲜明的“两头热、中间冷”的格局,而且这个分化趋势还在持续强化。一边是房龄5年以内的次新房,成交占比一路飙升,从2023年的5.2%,涨到2024年的8.6%,2025年直接冲到了12.7%,三年时间占比翻了一倍还多,涨幅非常惊人。另一边是房龄20年以上的房子,成交占比也在持续走高,20-30年楼龄的房子,全市成交占比从2023年的26.5%,涨到2025年的30.3%,30年以上的老房子,占比也从8.1%涨到了9.3%,和次新房一起,成了当前深圳二手房成交的两大绝对主力。

和两头热形成鲜明对比的,是房龄5到20年的“中年房”,这个区间的成交占比,这三年出现了全线的持续下跌。其中5-10年楼龄的房子,全市占比从17.7%跌到15.3%,10-15年的从17.3%跌到14.5%,跌幅最明显的是15-20年楼龄的房子,占比从2023年的25.2%,直接跌到2025年的18.1%,三年跌了7个百分点,是所有楼龄段里跌幅最大的。这个数据其实非常有代表性,它直白地反映出,现在深圳的买房人,已经越来越不待见这种不上不下的“中年房”了。

次新房的成交爆发,主要集中在原关外的刚需和刚改集中片区。最典型的就是光明,2025年5年以内次新房的成交占比,直接达到了54.3%,也就是说,光明去年成交的二手房里,有一半以上都是房龄不到5年的次新房,这个占比在全市是独一份的。除了光明,宝安的次新房成交占比,也从2023年的5.9%涨到了2025年的17.8%,龙岗从6.1%涨到12.8%,龙华从10.5%涨到13.6%,坪山的次新房成交占比,也一直稳定在30%左右。这些区域之所以次新房这么受欢迎,本质上是两个核心原因,第一,这些区域是过去几年深圳新房供应的主力,很多2020年前后入市的新房,现在陆续满五,进入了二手房市场,给市场提供了大量的次新房供应;第二,现在的刚需买房人,对居住品质的要求越来越高,次新房的户型设计、社区园林、物业服务,都比老房子有代际的优势,而且次新房的贷款年限更长,未来的流通性也更有保障,哪怕单价和总价高一点,大家也愿意为这些实实在在的优势买单。反过来,在这些原关外的区域,老房子的流通性已经非常差了,比如光明,2025年20-30年楼龄的房子成交占比只有0.7%,30年以上的更是只有0.2%,几乎可以忽略不计,这也给我们提了个醒,在非核心的远郊区域,只有次新房才有稳定的流通性,老房子未来很可能会陷入卖不动的困境。

说完了次新房的主力区域,我们再看老房子的成交主力,毫无疑问是福田、罗湖、南山这三个核心区。最突出的就是福田,2025年20-30年楼龄的房子,成交占比达到了56.2%,30年以上的老房子占比也有16.1%,两者加起来,超过7成的成交,都是房龄20年以上的老房子。罗湖的情况也类似,20-30年楼龄的房子成交占比39.9%,30年以上的占比23.9%,加起来也超过了6成,南山20-30年楼龄的房子成交占比,也从2023年的25%涨到了2025年的34.2%。核心区老房子的成交占比持续走高,背后的核心逻辑,还是刚需的硬需求,也就是学区。福田、罗湖、南山的优质教育资源,大多集中在这些房龄20年以上的老小区里,对于有学区刚需的家庭来说,这是没办法的选择,同一片区,带同样学区的房子,老房子的总价门槛,比次新房低了一大截,哪怕牺牲一点居住品质,很多家庭也愿意为了孩子的教育买单。除了学区,核心区老房子的地段优势也是无法替代的,成熟的商业、交通、医疗配套,都是实打实的居住价值,哪怕楼龄老,也有稳定的接盘群体,这也是核心区老房子能一直保持流通性的根本原因。

说完了两头的情况,我们再回头看,为什么5-20年的“中年房”,会越来越被市场抛弃?本质上,就是因为这些房子“不上不下”,没有自己的核心竞争力。论居住品质,它们比不过5年以内的次新房,很多这个楼龄段的房子,都是当年的刚需盘,户型设计已经过时,社区的园林、物业也开始出现老化,和现在的次新房比,完全没有优势;论核心价值,它们又比不过20年以上的核心区老房子,没有顶级的学区加持,也没有不可替代的核心地段,总价也没有明显的优势,处于一个非常尴尬的位置。现在的买房人,需求越来越明确,要么就是冲着居住品质去买次新房,要么就是冲着学区和地段去买核心区的老房子,中间这种两头都不沾的房子,自然就越来越没人愿意接盘了,这个趋势在2025年表现得特别明显,未来大概率还会持续强化。

当然,不同区域也有自己的特殊情况,比如罗湖,罗湖的次新房成交占比,2023年只有2.5%,2024年直接冲到了13.3%,2025年也保持在11.7%,这个涨幅其实非常惊人,这也说明,罗湖不是没有次新房需求,而是罗湖的新房供应一直很少,次新房非常稀缺,只要有次新房进入市场,就会被市场快速消化,毕竟罗湖的配套成熟,次新房的居住优势,在老小区扎堆的罗湖,会被放得更大。还有南山,也是典型的两头热,0-5年的次新房占比从3.6%涨到9.9%,20-30年的老房子占比从25%涨到34.2%,中间的5-20年的房子占比全线下跌,南山的次新房,大多是前海、后海、蛇口这些片区的改善型产品,而20-30年的老房子,很多是带南山实验、南二外这些顶级学区的房子,改善需求和学区需求,两头都抓得很稳,这也是南山市场一直很坚挺的重要原因。

看完这三年的成交数据,其实我们能很清晰地看到,深圳的二手房市场,已经彻底进入了极致分化的时代,未来的房子,不是闭着眼睛买就能涨的,只有真正有核心价值的房子,才能保持稳定的流通性,才能穿越市场周期。对于我们普通买房人来说,这个数据给我们的启示非常明确,买房的时候,要么就选核心地段、带优质学区的房子,哪怕楼龄老一点,只要有硬需求支撑,就不用太担心流通性;要么就选品质过硬、配套完善的次新房,尤其是刚需和刚改群体,次新房的居住属性和流通性,在未来会越来越有优势。而那些不上不下、没有核心竞争力的“中年房”,未来的流通性会越来越差,价格也会持续承压,买房的时候一定要尽量避开。

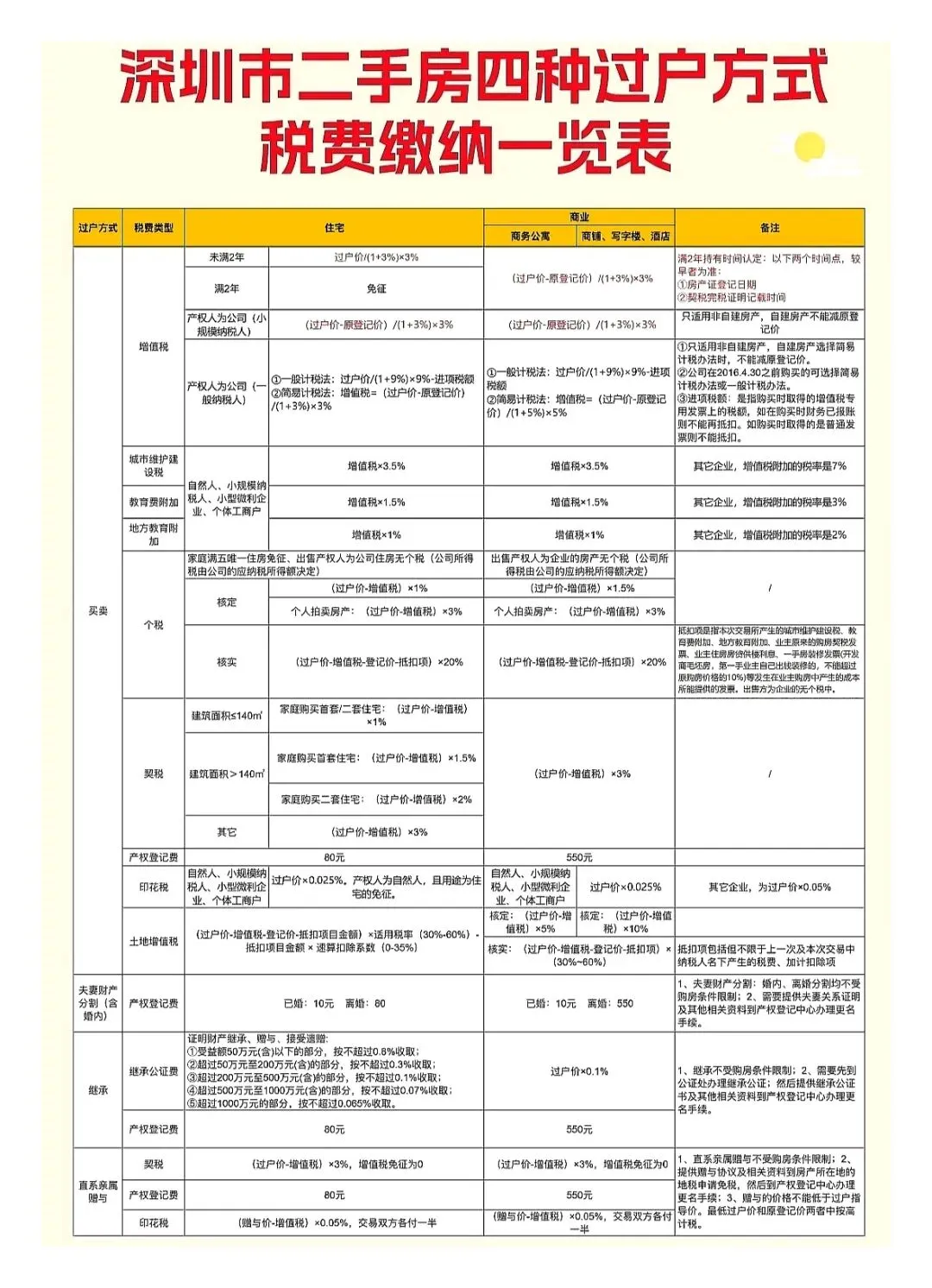

深圳二手房过户怎么选?

四种方式税费全解析,帮你少花冤枉钱

在深圳,不管是市场上买二手房,还是家庭内部的房产流转,过户方式的选择,直接关系到几万甚至几十万的税费成本,差一个选择,可能就多花一笔冤枉钱。今天我们就把深圳二手房最主流的四种过户方式——买卖、夫妻财产分割、继承、直系亲属赠与,从税费规则、适用场景、隐藏风险,给大家讲得明明白白,帮你找到最适合自己的方案。

先给大家定个基础认知,四种过户方式没有绝对的“最优解”,只有最匹配你家庭情况、房产情况和未来规划的选择,我们先从市场上最常见、规则最复杂的买卖过户说起。买卖过户是深圳二手房交易里最通用的方式,不管是陌生人之间的交易,还是直系亲属之间的房产流转,很多人都会优先考虑这种方式,核心原因是它规则清晰,后续再出售没有隐藏的税费风险。买卖过户的税费,主要分为卖方承担的增值税及附加、个人所得税,和买方承担的契税,剩下的产权登记费、印花税都是可以忽略的小钱,我们一个个说清楚。

首先是增值税,这是买卖过户里的第一笔大头支出,核心判定标准是房产是否“满2年”。这里的满2年,是看不动产权证登记日期,和契税完税凭证上的时间,哪个更早按哪个算,不是按买房签合同的时间算。如果你的住宅不满2年,那就要按过户价折算不含税金额后,征收3%的增值税;只要满2年,住宅的增值税直接全额免征,这也是为什么很多二手房交易,都会等满2年再过户。这里要特别说两个特殊情况,一个是商业类房产,比如商务公寓、商铺写字楼,不管满不满2年,都要按差额征收增值税,没有免征的政策;另一个是公司名下的房产,不管是住宅还是商业,也不管满不满2年,都必须缴纳增值税,小规模纳税人按差额的3%征收,一般纳税人可以选择9%的一般计税方式抵扣进项,或是3%的简易计税方式。有增值税就会产生附加税费,包括城市维护建设税、教育费附加和地方教育附加,这笔钱是跟着增值税走的,没有增值税就不用交。深圳的规则是,产权人为自然人、小规模纳税人的,附加税费合计为增值税额的6%,如果是其他企业,附加税率会有差异,整体占比不高,不用过度纠结。

第二笔大头是个人所得税,也就是我们常说的个税,它的核心判定标准是房产是否“满五唯一”。所谓满五唯一,就是这套房子的房产证满5年,同时是出售方家庭在深圳的唯一一套住宅,只要满足这个条件,个税直接全额免征,这也是很多交易等满五唯一的核心原因。如果不满足满五唯一,就有两种计税方式可以选择,一种是核定征收,普通住宅按过户价扣减增值税后的1%征收,个人拍卖房产按3%征收;另一种是核实征收,按(过户价-增值税-原登记价-合理抵扣项)的20%征收,这里的抵扣项包括上次购房的契税、合规的装修发票、房贷利息等合理成本。这里要提醒大家,一定要保存好购房的所有票据,不然很多抵扣项没法证明,而且如果你的房产增值幅度很大,核实征收的个税会比核定征收高很多,大家可以根据自己的票据情况选择更划算的方式。另外要注意,商业类房产的核定个税税率是1.5%,而如果出售方是公司,就不存在个税这个科目,相关收益会计入企业所得税,不由个人承担。

第三笔是买方必须交的契税,它的判定标准是买方的家庭购房套数,和房屋的建筑面积。深圳的规则是,建筑面积140平及以下的住宅,不管是家庭首套还是二套,都按扣减增值税后的过户价的1%征收;建筑面积超过140平的,首套住宅按1.5%征收,二套住宅按2%征收;如果是三套及以上购房,或是商业类房产,统一按3%的税率征收。

除了这三笔大税,买卖过户的其他费用都很低,住宅的产权登记费是80元,商业类是550元;自然人购买住宅的印花税直接免征,只有公司交易或是商业房产,才会按过户价的0.025%征收。还有大家常问的土地增值税,个人转让住宅是全额免征的,只有商业房产、公司名下的房产交易,才会按增值额的30%-60%超率累进征收,个人买家不用考虑。

接下来讲第二种,夫妻财产分割,也就是我们常说的婚内更名、离婚析产,这是夫妻之间房产过户成本最低的方式,没有之一。这种方式的规则非常简单,不管房产满不满2年、有没有增值,增值税、个税、契税、印花税全都是免征的,只需要付极少的产权登记费,婚内办理更名只需要10元,离婚析产办理住宅过户是80元,商业类房产也只有550元。而且这种方式完全不受深圳的限购政策限制,不需要双方有购房名额,只要提供结婚证、离婚证、财产约定相关资料,就可以直接去不动产登记中心办理,唯一的前提是房产没有未结清的抵押,或是银行同意办理更名手续,不然没法直接办理。

第三种是继承过户,适用于产权人过世后,法定继承人或是遗嘱继承人办理房产过户,这也是成本极低的一种方式。继承过户同样免征增值税、个税、契税和印花税,只需要缴纳80元的住宅产权登记费,商业类550元。唯一可能产生的成本是继承公证费,深圳的公证费是按受益额阶梯计费的,50万以内的部分最高不超过0.8%,金额越高,费率越低,超过1000万的部分,最高不超过0.065%。这里给大家提一个省钱的点,现在深圳已经可以办理非公证继承,只要资料齐全,能证明合法的继承关系,不用做公证也能直接办理过户,能省下这笔公证费。

很多人关心继承来的房子再出售的问题,这里给大家明确两个关键点,第一,继承的房产再出售时,“满2年”“满5年”的时间,可以延续原房产证的登记时间计算,不是按继承过户的新证时间算,不会因为过户就重置年限;第二,继承的房产再出售,个税的规则和普通商品房一样,满足满五唯一可以免征,不满足的话也可以选择核定或核实征收,没有赠与那种强制20%个税的坑,大家不用过度担心。另外,继承过户同样不受深圳限购政策的限制,不需要继承人有购房名额。

第四种是直系亲属赠与,也就是父母赠与子女、祖父母赠与孙子女这种直系血亲之间的过户,很多人以为赠与是免费的,其实这里面有不少门道,甚至有隐藏的大坑。先讲税费规则,直系亲属之间的赠与,增值税和个税是全额免征的,需要交的费用,是固定3%的契税,还有赠与价0.05%的印花税(交易双方各付一半),再加上80元的产权登记费,单看这次过户的成本,好像比买卖高不了多少,但它的坑在未来。

首先第一个限制,深圳的直系亲属赠与,受赠方必须要有深圳的购房名额,没有名额是办不了赠与过户的,这一点和夫妻更名、继承完全不一样,很多人都踩过这个误区。第二个也是最大的坑,就是赠与得来的房产,未来再出售的时候,个税规则和普通商品房完全不同。如果这套房子不满足满五唯一,那个税只能选择核实征收,按差额的20%缴纳,不能选1%的核定征收。举个例子,父母当年100万买的房子,赠与给你的时候市场价是500万,你后来600万卖掉,差额就是500万,光个税就要交100万,这个成本是非常高的。哪怕这套房子满5年,但不是你家庭的唯一住宅,这个20%的个税也免不了。所以除非你确定这套房子赠与过来之后,会一直自住,永远不会出售,不然直系亲属之间,很多时候买卖过户反而比赠与更划算,更稳妥。

最后给大家总结一下,不同场景到底该选哪种方式。如果是夫妻之间的房产流转,不用犹豫,直接选夫妻财产分割,成本最低,也没有任何后续风险。如果是产权人过世后的房产过户,只能走继承,成本最低,后续出售也没有额外的税费限制。如果是父母给子女、或是其他直系亲属之间的过户,优先看房产是否满五唯一,如果满五唯一,买卖过户的契税大概率比赠与的3%更低,而且后续出售没有个税的坑,是更优的选择;如果房子不满2年,增值税很高,而且你确定这套房子未来永远不会出售,那可以考虑赠与,不然还是买卖更稳妥。如果是非直系亲属之间的房产流转,不用考虑赠与,直接走买卖过户就可以,不然不仅这次过户的税费不低,未来出售的成本会更高。

还要提醒大家,不管是哪种过户方式,税局都有对应的评估价,过户价不能低于税局的评估下限,不然会按评估价核定税费,不是合同写多少就能按多少算。另外,所有的购房发票、契税票、装修票据、房贷相关凭证,一定要长期保存好,未来不管是卖房还是过户,都是抵扣税费的重要凭证,丢了会非常麻烦。

-END-

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!