新手死于追高,老手死于抄底。

这本是股市的一句名言,同样也适用于楼市。

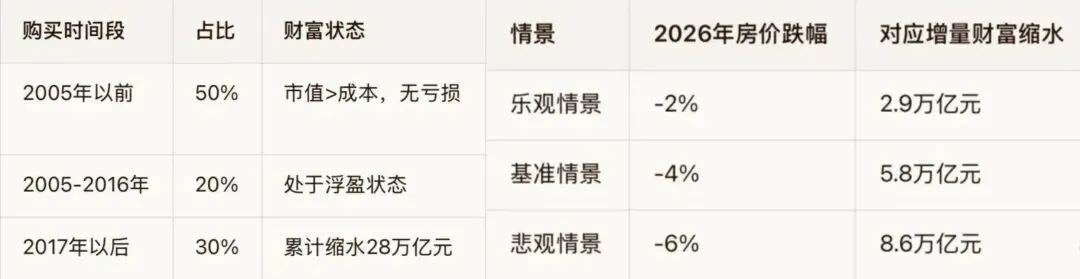

虽然过去五年房价持续下跌,但房价跌并不等于买房亏本,真正血亏的房子大概占比30%。

根据汇丰测算,2005年以前买的房子市值依然高于买入成本,持有者并没有亏损,这部分房产占比50%。

2005-2016年买入的房产占比20%,如今房价也普遍处于浮盈状态。

真正买房血亏的,是2017年以后的买房人,也是盲目抄底投资、疯狂借钱追涨的那批人。

那时候房价涨上去了,宏观经济也一片欣欣向荣,大家的收入也进入了巅峰时期。

如今房价跌幅已经达到20%,数量占比达到30%,对应财富缩水28万亿。

当年疯狂买房的,主要是70后80后的投资人群。

70后80后在2011-2019年的中国房地产黄金年代,年龄、收入、需求刚好都到了,于是疯狂买房,不仅高杠杆,还要买入多套房子,生怕买少了落后于他人。

过去十年,这波人正经历残酷的资产回撤。

40-59岁群体的高净值人群占比一直在下滑,70后有钱人占比从近50%一路跌到30%,80后也从25%缩水到12%。

随着这几年房价回调,各种抄底声音此起彼伏,抄底老破小的热度更是久久不下,在全国都掀起了一股浪潮。

成都有人一年抄底8套老破小;

上海200万以下二手房成交占比已经超过50%;

深圳300万以下二手房成交占比接近50%;

南京老破小今年首月成交量同比暴涨112%(相当于平均每天卖出28套)……

于是长在抖音、扎根小红书的95后、00后们,开始跃跃欲试。

他们看到的故事是,成都8套老破小房价330万,贷款月供1.4万、房租2.1万。

但实际上背后的现实情况是:

成都40万能买到的二环内老破小,房租每个月只有1500;

老破小贷款7成,银行审批难度很大,大部分能到5成就不错了;

8套房子放一个人名下的可能性很低,如果是代持,涉及的费用和风险怎么处理;

装修、空置期、各种大小型家电家具维护怎么办……

所以,炒作抄底老破小,极大概率是为了卖课赚钱。

你做着买老破小收租发财的美梦,结果先被别人割一刀。

一年抄底8套老破小,才是楼市最大的赌徒

还有1元起拍特价房的套路,也坑了不少深圳年轻人。

2025年3月,小方在逛某宝时随手点进了资产拍卖入口,被一套乳山银滩的海景三房吸引了,最重要的是,起拍价只要1元!

于是她交了1.2万的保证金参拍,最终花了7万多,拍下了这套房子。

这时她还没意识到背后的坑有多少。

首先,加上佣金、软件服务费等,她总共花了11万的成本,算下来比市场价还略高一些。

而且房子的现状也与她的想象相差甚远,外墙脱皮、漏水,并且还没有供暖,而这些问题在拍卖页面上都是没显示的。

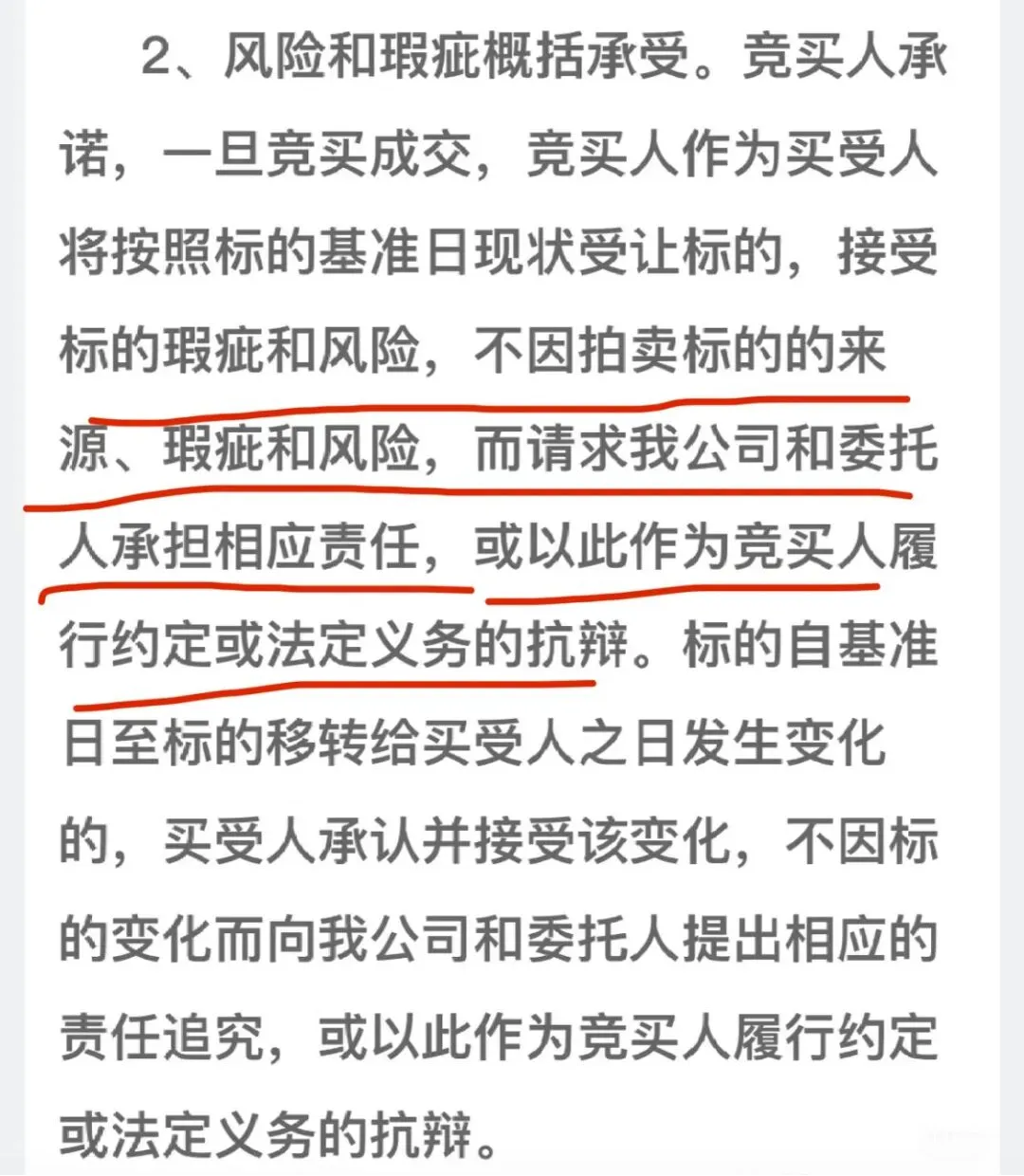

等她了解到这些,打算退掉房子时,才发现竞拍公告中有一行小字:“拍下即接受标的瑕疵风险”。

另一位小邹,被干净好看的图片吸引,交了2万定金,用9万拍下了坪山一套房子。

等到拍卖之后,她才发现,这套房子的位置非常偏僻,连外卖都送不到,买菜也要到5公里以外的地方。

不过即使如此,她也按照约定交了尾款,等着卖家一起去过户。

岂料卖家出了幺蛾子,一再拖延过户时间。

一个月之后,竞拍平台通知小邹,房子未在竞拍成功后30天过户,属于悔拍。

最终拍卖公司把尾款退给了小邹,但是她支付的2万保证金和900多软件服务费却无法退还。

此后就是长达半年的维权,竞拍平台和拍卖公司把皮球踢来踢去,始终没有结果。

想去法院起诉吧,钱能不能退回来不知道,但要先花5000律师费。

这样的案例还有很多很多。

比如龙岗、罗湖的一些老破小,就有装修包装后高价卖给小白的套路;

还有人在拍下一套商铺后,才知道物业费每月接近5000元……

说一千道一万,楼市的套路上千万。

记住一句话可以保平安:普通人、有好处、不排队,这是不可能三角。

如果你正盯着深圳那些起拍价极低的法拍房,或者被老破小收租神器的广告诱惑,建议你先冷静下来,可以后台私信找我,咱们把问题解决在付款之前。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?