很多小白最怕踩坑——AB贷、包装贷、套路贷的阴影下,只要对方提“收费”,就下意识警觉。

很多小白最怕踩坑——AB贷、包装贷、套路贷的阴影下,只要对方提“收费”,就下意识警觉。

提到贷款,尤其是“保证金”,是不是一听到就觉得是套路?

你是否每天被成堆的网贷、信用卡分期压得喘不过气?

想换个低利率渠道,却不知道从哪下手?

别担心!今天这篇文章,就是为你量身打造的债务优化全方案。

我们不搞虚的,从核心需求到实际操作,从避坑指南到专业建议,一步到位,帮你彻底理清思路,实现轻松上岸!

其实未必。债务重组中常见的保证金,并非额外收割,大多能后续抵扣服务费,但它的存在绝非凭空收费,核心原因有3点。

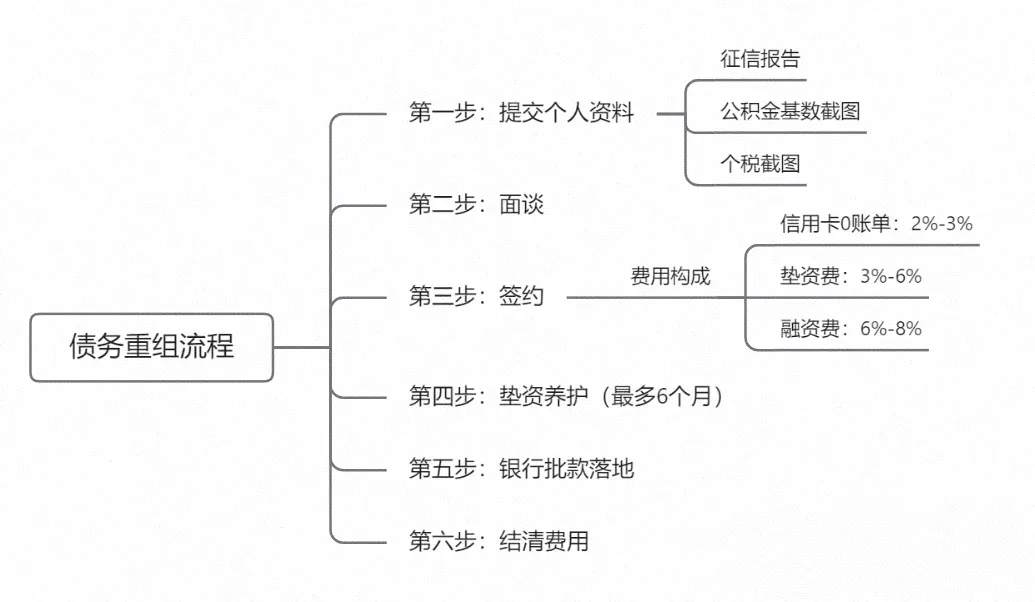

债务重组和普通信贷完全不同:信贷是放款当天就能结算费用,而重组需要3-6个月的养护期,要等后续并发信贷成功后,机构才能拿到完整服务费。

对机构来说,这笔账要算明白:一线业务员、中期风控、后期养护专员,整个服务链条都需要人力投入,提成得按时发;同时老板还要先拿出大额资金给客户垫资,回款周期长达半年。

如果客户中途跑路,不仅服务费泡汤,垫资的钱也可能收不回。老板不可能既垫资又提前垫付员工提成,所以保证金就成了覆盖前期服务成本的“缓冲”——本质是“羊毛出在羊身上”,但这笔钱最终会回到客户的服务费抵扣里,并非额外收费。

至于保证金的金额,没有统一标准,从几千到几万不等,核心看你的征信情况、个人资质、大数据表现,再加上风控面谈后的综合评估。

用通俗的话来说,这个金额会卡在“你能轻松拿出,但真要是损失了又会心疼”的平衡点——既不会让你承担过重压力,又能让你重视这份合作。

其实说到底,债务重组的保证金不是套路,而是服务关系正式成立的标志。

关键要分清:这笔钱是否明确约定“可抵扣/可返还”,是否写进合同,机构是否能提供清晰的服务流程和风控标准。

只要把这些细节核实清楚,就不用谈“保证金”色变啦。

贷款重组的客户,前期大多会“货比三家”——普通客户可能对接3-5个中介,热门城市或资质特殊的客户,对接人数甚至能冲到50-100个。

有些客户咨询周期长,个人资料在业内几经转手,不少小中介处理不了,还会外包给资源更强的机构。

更常见的是,就算你签了一家机构,其他中介仍会反复回访“撬墙角”。

这时保证金就成了“违约成本”:对客户来说,只要全程配合不违约,这笔钱后续能返还或抵扣费用,没有实际损失;但对想中途反悔、随意换机构的人来说,这笔钱会让他犹豫——毕竟交了钱再跑路,就真的亏了。这也是机构筛选“真心想解决问题”客户的一种方式。

债务重组中的垫资服务,大多是“空垫”——不需要抵押,垫资的本金、利息和服务费,都要等银行最终放款后才结算。

对资金方来说,每月要为陌生客户垫付几万甚至几十万周转资金,凭什么放心?

这背后是“信任+共识”的双向奔赴:资金方通过风控审核,确认你有还款意愿和能力,这是他们的信任;而你成功上岸、资金方拿到合理佣金,是双方的共识。

资金方愿意先拿出大额资金帮你解困,是他们的诚意;客户支付一笔保证金,则是回应这份诚意的“投名状”。

就像古代的歃血为盟,一方出大钱担风险,一方出小钱表态度,合作关系才算真正落地。

很多人负债几十万,却连自己的问题出在哪都不清楚。

先做个自我诊断,看看你是不是以下几类:

1. 高频申请,征信“花”了

- 频繁点网贷、信用卡分期,导致征信报告上全是“查询记录”;

- 银行贷款、信贷产品申请门槛高,不知道如何匹配适合自己的渠道。

2. 盲目操作,越改越乱

- 一会儿想申请新贷款,一会儿又怕风险,来回纠结导致决策失误;

- 手里有资源却不知道怎么用,比如公积金、社保、资产证明等,白白浪费。

3. 心态失衡,压力爆棚

- 看着别人都上岸了,自己却还在原地踏步,焦虑、失眠、情绪低落;

- 不知道该相信谁,怕被骗、怕踩坑,连基本的规划都做不好。

如果你符合以上任意一类,别慌!

今天,我就用最接地气的话,把你的问题一次性解决!

针对不同人群,我们整理了3套专属上岸方案,覆盖你的所有需求:

方案一:优质上班族首选——精准匹配低息渠道

如果你有稳定工作(国企、事业单位、正规公司),

核心需求:低利率、高额度、流程简单的贷款产品。

实操建议:

1. 优先选择银行信贷:年化利率普遍在3%~6%,比如国有大行的消费贷,年化最低可至3.5%,完全能覆盖你的日常资金需求。

2. 利用公积金优势:如果你有公积金(基数≥5000),可以优先申请公积金信用贷,年化低至2.8%,额度最高可达50万,轻松解决大额资金需求。

3. 避开“多头借贷”:不要同时申请多家机构的贷款,保持征信干净,让银行看到你的还款能力。

方案二:有房/有车一族专属——资产盘活,减负上岸

如果你名下有房产、车辆等资产:

核心需求:盘活资产、降低负债压力、优化资金结构。