深圳有一种特产,叫"纸面千万富翁"。

挂牌价一千万的房子,减掉贷款、减掉父母凑的首付、减掉这两年的跌幅,真正属于你的,可能只剩几十万。甚至可能是负数。

但你朋友圈里的那个人,在别人口中,已经是"有套深圳房,差不多一千万"的有钱人了。

过年前到现在,我身边至少有五个朋友跟我聊到房子。聊着聊着,我发现大家其实都卡在同一个问题上:

你的房子,到底值多少钱?

这个问题听起来简单,但大部分人给出的答案,其实是错的。

挂牌价只是一种自我保护

南山有个朋友,2019年买的房,当时花了差不多650万。现在挂570万,跟我说"已经亏了80万了,再降真的受不了"。

我问了他一个问题:如果你今天必须卖掉,不是等一个愿意出570的人,而是今天就要拿到现金,能卖多少?

他想了一会儿,说大概500万出头。

这个数字,才是他房子今天的真实价格。

不是挂牌价,不是他心里"能接受的底线",而是此刻此地有人愿意真金白银买走的那个数。中间差了六七十万。

这六七十万不是钱,是一种心理缓冲。只要不把挂牌价往下调,你就可以告诉自己"我还没亏那么多"。

但市场不看你的挂牌价,市场只看成交价。

你觉得你的房子值多少,和你的房子真的值多少,中间隔着的东西叫"不愿意面对"。

还有一个在龙华的朋友,上个月刚卖掉,亏了一百多万。他发消息过来说的第一句话是:

"终于卸下来了。"

我没问他接下来怎么打算,因为那个"卸下来了",已经说明了一切。

朋友圈里人人千万,口袋可能不如县城小超市

我在深圳住了很多年,有一个感受越来越强:打开朋友圈刷一圈,感觉身边的人都挺有钱的。

晒车的、晒装修的、聊投资的,偶尔还有人"低调"地发一张高尔夫球场的照片。你刷完之后会有一种隐隐的不安:是不是就我一个人过得一般?

其实不是。

你仔细想想深圳一个很普通的场景:两个年轻人,收入还行,存款基本为零。两边父母凑了两三百万,加上贷款,买了一套七八百万的房子。

从这一刻起,在网上的计算方式里,这个家庭就变成了"身家千万"。

然后他们的朋友聊天时会说"我有个朋友在深圳有套房,差不多一千万"。传着传着,这个人就变成了"有钱人"。

但实际上呢?扣掉贷款、扣掉父母的钱、扣掉这几年跌的那部分,这个家庭真正可以自由支配的资产可能只有几十万。甚至可能是负的。

这种事在深圳太普遍了。

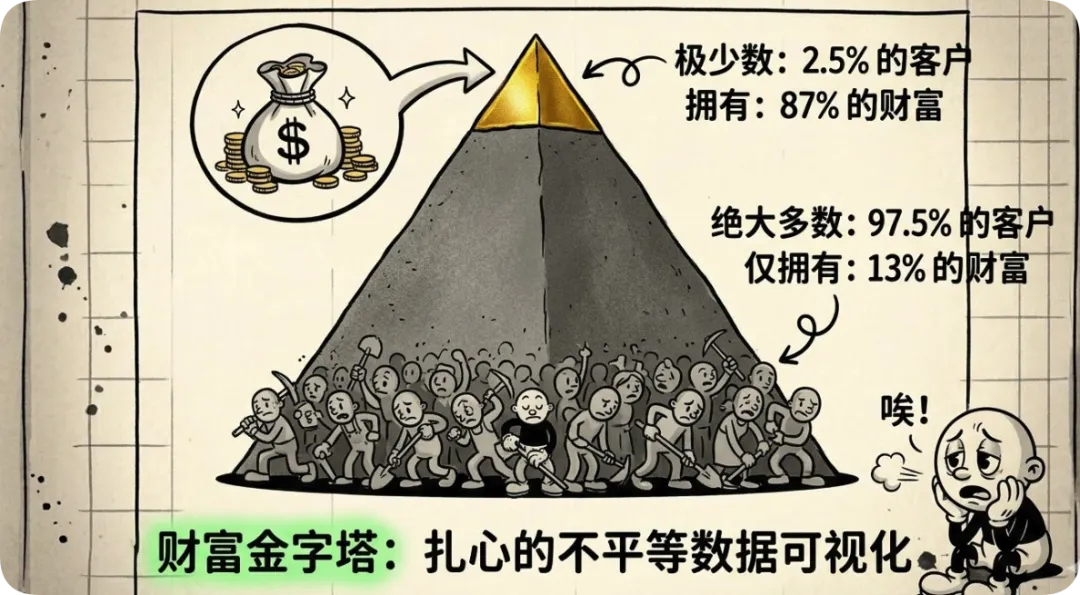

招商银行有一组数据挺扎心的:2.5%的客户掌握了87%的存款。

剩下97.5%的人,分13%。

你想想你在哪一层。

不用跟我说,自己知道就行。

深圳的纸面千万富翁,可能是全中国密度最高的。但口袋里的现金,可能还不如老家县城开小超市的。

一个判断标准,比任何资产计算都好用

怎么衡量自己到底有多少钱?我自己琢磨了一个方法,不一定对,但我觉得挺实用的。

就看一件事:你明天能花掉的钱有多少。

不是账面资产,不是房子估值,不是股票市值,而是明天、不需要跟任何人商量、不需要等什么东西卖掉、你直接就能花掉的那笔钱。

这个数字,就是你真正拥有的财富。

为什么要这么算?因为一笔钱如果你不能自由支配,它就不是你的。它只是暂时停在你名下的一个数字。房子涨到两千万又怎样?你不卖,它就是一堆砖。你卖了,也不一定能拿到那个价。

我以前觉得这个想法太极端了。后来自己折腾多了,发现确实是这样。你以为你有的东西,和你真正有的东西,差距大得吓人。

赚了多少不重要,留下多少也不重要。真正重要的是,有多少是你随时可以用的。

跑题聊一下买车的事。我十年买了二十多台车,每一台买的时候都觉得"这个价合理",结果卖的时候成交价和心理预期至少差了三成。

但车有一个好处:流动性比较好。挂上去价格合适,一两周就有人来看,愿意降一点当天就能出手。

房子呢?深圳现在二手房挂牌量很高,成交周期很长。半年卖不掉的比比皆是。

你以为你随时可以卖,但等你真的想卖的时候,发现价格已经不是你以为的那个价格了。

流动性才是资产最核心的品质。一个你卖不掉的东西,不管纸面上值多少钱,它的真实价值就是零。

All In 这件事,比我们意识到的更可怕

我在新加坡和中东都待过一段时间,跟当地朋友聊财务,发现一个很大的区别。

他们的钱是"散"的。几种不同的货币,几个不同国家的资产,有房子但通常不超过总资产的三成。股票、基金、现金、甚至一些你听都没听过的东西,组成一个篮子。

反观我身边大部分深圳的朋友,七成以上的家庭资产锁在房子里。一种资产,一种货币,一个城市。

你把这个情况放在任何投资框架里去看,都只有一个词:All In。

All In不是不行,你All In对了当然赚翻。但All In意味着没有退路。涨的时候你是赢家,跌的时候你是人质。

更要命的是:你的收入是人民币,社保在中国,工作在深圳,房子也在深圳。你整个人生的赌注全部押在同一个地方。

说实话这个我自己也做得不够好,还在慢慢调。但至少方向我是清楚的:不要把所有鸡蛋放在一个篮子里,特别是这个篮子还在晃的时候。

那个卖了房再租回来的朋友

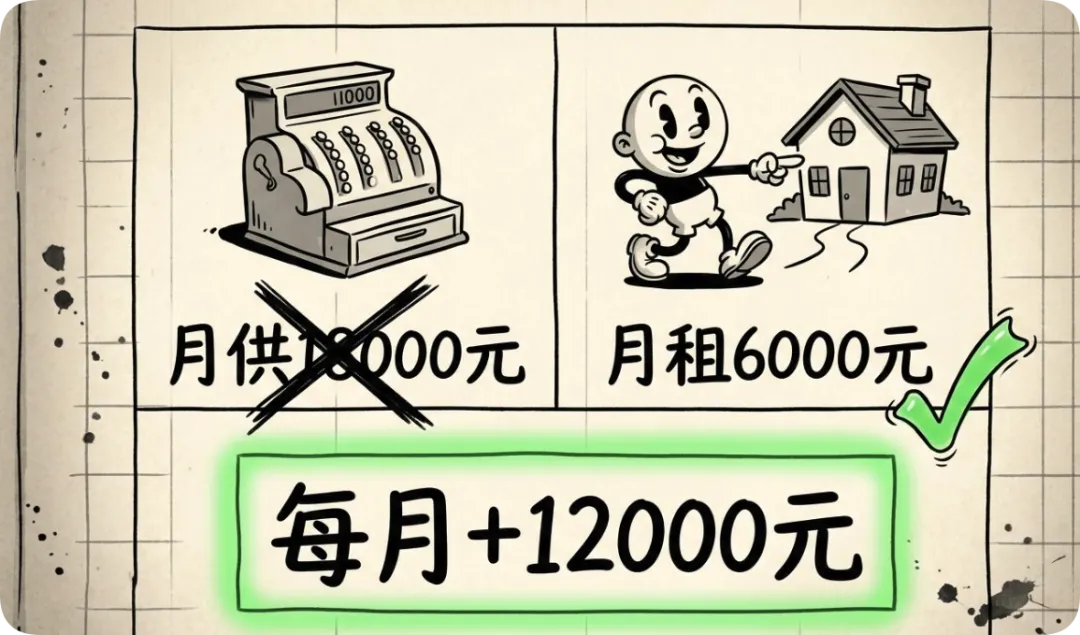

说回开头那个操作很特别的朋友:把自己的房卖了,然后在同一个小区租了一套差不多的,月租6000元。

很多人听到这个觉得不理解:卖了自己的房再租回来?那你买房图什么?

他算了一笔账给我看:之前月供大概一万八,卖掉之后在同小区租了一套户型差不多的,月租6000。每个月省了一万二,一年就是十四万多。

而且他说了一句话我觉得特别有意思:

"我住的是同一个小区、同一个户型、同一个朝向。唯一变了的是,我每个月多了一万多块可以花。"

同样的居住体验,成本降了三分之二。省下来的钱,他拿去做了一些流动性更好的配置。

不是说所有人都应该这么做。每个人情况不一样,有小孩读书的、有父母同住的,不能一概而论。

但他这个思路让我想到一件事:很多人买房不是因为需要住,是因为怕"不买就亏了"。这种心态在过去二十年确实没错。但现在环境变了。2025年全国出生人口只有792万,连续四年负增长。这个趋势不是短期波动,是结构性的。

我部分认同一个观点:房子的价格最终会回归到它作为"住"的本质。不是金融产品,不是投资品,就是一个你住在里面的地方。它的价格应该由租金水平来锚定,而不是由"大家觉得它将来会涨多少"来决定。

不过我也不想把话说太死。核心地段、真正稀缺的房子,什么时候都有人要。但大部分人手里拿的不是那种房子,这一点要清醒。

最后这几句话,送给正在想房子的你

写这些不是为了劝谁卖房或不卖房。说实话,我也没有能力预测房价走势。

我只是觉得,在做任何关于房子的决定之前,先对着自己说一句实话:

我真正拥有的、可以自由支配的财富,到底是多少?

不是挂牌价,不是估值,不是朋友圈里的数字,而是你今天不需要任何人同意、不需要等任何东西卖掉就能动用的那个数。

算清楚这个数,不管你接下来选择卖、换、持有,至少是一个清醒的决定。

比起做"正确的"决定,做"清醒的"决定对我来说更重要。因为正不正确你事后才知道,但清不清醒你现在就能做到。

市场你控制不了,别人的选择你也管不了。你唯一能做的,就是不骗自己。

你现在手里能自由动用的钱有多少?

喜欢这篇的话,请「点赞」和「在看」,持续更新这类观察与思考。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?