深圳液冷展2026重磅前瞻,浸没式+两相液冷商用化,产业链并购扩产潮来袭

一、问题从哪儿来,AI 把风冷「卷」到极限了

过去两年,做数据中心的人有个共识,再堆风冷,就像在 40 度高温里加风扇,而不是装空调。

高算力 GPU 从 700W 升到 1400W,下一代被传要冲到 2300W,单柜功率密度动辄 80kW、120kW 甚至更高。风冷的物理极限已经被摸透了,风怎么吹,PUE 很难稳稳压到 1.2 以下,更别说 1.1、1.05 这种「新基建红线」。

一个运营商数据中心负责人地话很直白,「不用液冷,你连项目立项论证都过不了,PUE 和碳排放一算账,财务直接把方案打回来。」

于是,液冷从「前沿选项」变成了「硬性标配」。2025 被不少机构称为「服务器液冷爆发元年」,而 2026,更像是一个分水岭,从「能不能用」到「怎么大规模用、用哪种方案」。

二、深圳,液冷产业链第一次真正「聚齐人马」

时间线拉回到深圳。

「亚太地区规模最大、专业性最强的液冷技术领域盛会之一」在深圳会展中心举行,主题是「冷力量新 共启新程」。同期还单独开出「深圳国际液冷与热管理技术展览会」主题展区,预计将有 1000+企业、6 万+专业观众到场。更细一点看这几场展会的组织方式,「展览 + 多场专题论坛 + 行业交流晚宴 + 资源对接会」。你以为是简单地「带货展台」,其实是把材料、零部件、整机、IDC 业主、资本和高校研究院拉到一张桌子上,做成一个高密度产业撮合场。

一个做冷却液的厂商内部判断,「以前我们一年飞十几趟去不同城市见人,今年干脆集中到深圳,三天把过去半年要谈的人都见了。」

再加上深圳国际会展中心举办的专心做数据中心液冷散热生态链,上游冷却液、冷板、快接头,中游 CDU、管路,下游模块化数据中心和边缘方案都在展出。简单讲,今年深圳在液冷这条线上的活动密度,已经接近「产业年会级别」。

三、技术路线,从「冷板 1.0」到「浸没 + 两相 2.0」

争议最大的,始终是,冷板、浸没、喷淋,谁才是「正解」?

一位做系统集成的工程师的说法很像「圆桌结论」,「你以为是谁干掉谁,其实是谁在哪个阶段更合算。」

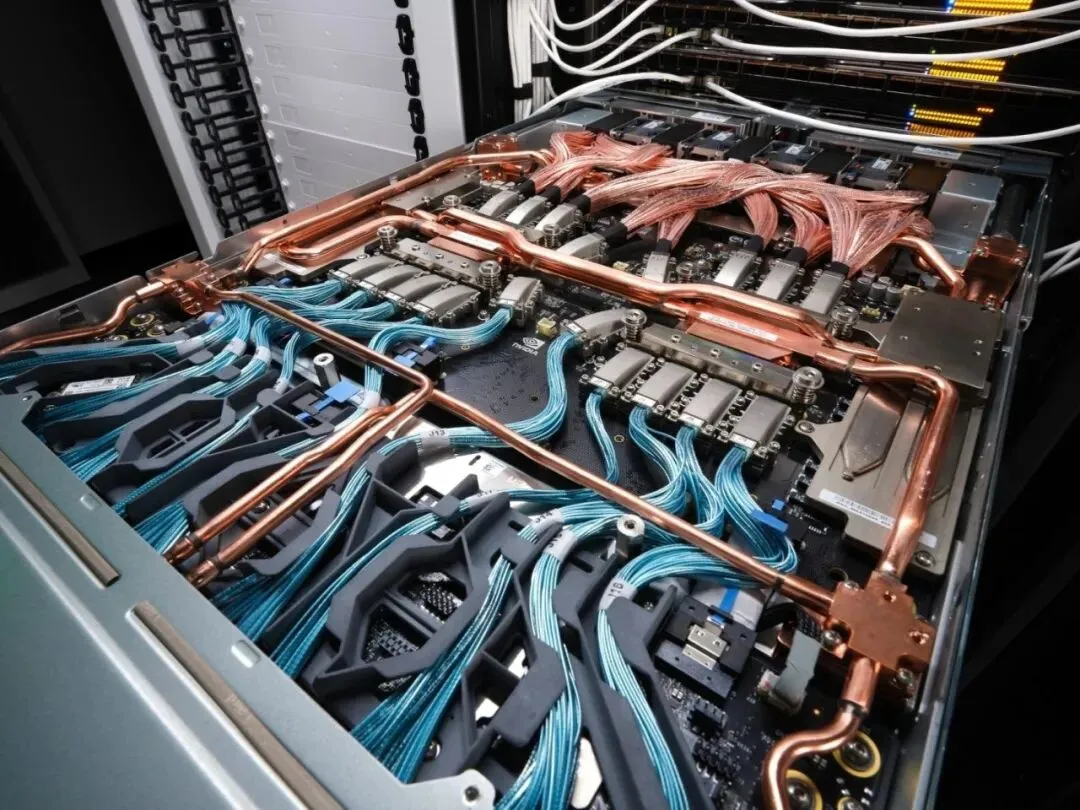

冷板式液冷,平滑过渡的 1.0 基建冷板依然是当前渗透率最高的方案,兼容现有机房,改造成本和心智成本都更低。对大部分 20–60kW/柜的算力集群,它足够好用,也足够成熟。 证券机构测算,一个 GB200 NVL72 级别机柜里,液冷系统价值约 8.4 万美元,其中冷板和 CDU 占到近 80% 成本,是最核心的价值环节。这一块已经形成稳定的产业分工和利润池。

浸没式液冷,为「极限功耗」准备的 2.0 方案当单柜功率冲向 100kW+,甚至 200kW+ 时,浸没式开始显出「终极方案」地味道。把整机直接浸在绝缘冷却液里,可以把 PUE 做到 1.03–1.05,芯片温度波动极小,寿命和稳定性都更友好。 现在更关键的,是两相浸没与两相冷板的产业化,通过液体,气体相变「吃」掉更多潜热,在同样的体积里搞定更大的热流密度。不少厂商已经把两相方案从实验室推到展示柜,深圳液冷展很可能是它们第一次集中「亮相」。

喷淋式、晶圆级微流道,还在「前沿试验区」喷淋可以做到高效散热、节省冷却液,但对机柜/服务器改造和运维要求更高,目前更像是为特定场景准备的「定制方案」。 而晶圆级微流道这种 in-chip 级别的技术,则还停留在研究阶段,不会在 2026 年形成明显装机量。

综合来看,2026 年的深圳液冷展,会把路线分工的现实呈现得相当清晰,冷板负责普及,浸没 + 两相负责冲击高端算力和 PUE 极限,两者是分工,不是替代。

四、产业链并购与扩产,谁在「卡位」,谁在「抄底」?

当技术路线基本锁定,资本动作就会加速。围绕液冷产业链,可以粗分三条主线

上游材料与部件,并购「补短板」

冷却液,从氟化液到合成油、酯类,新配方不断涌现,国产厂商开始拿到大厂验证。 化工龙头通过参股、并购专业液冷公司,补应用端 Know-how,是高概率事件。 冷板、快接头、管路,这一块技术门槛不算低,但更考验规模和良率。 CIME 展会披露的参展名单里,可以看到一大批冷板和快接头供应商已经形成分层格局,头部厂商产能利用率逼近满载,通过收购区域对手获取产能,是最直接的扩张路径。

中游系统集成,抢项目、抢标准、抢团队

做 CDU、整柜方案、运维平台的系统集成商,是最接近现金流的环节。 一位华南集成商负责人就直言,「今年我们最大的竞争对手你以为是别的方案,其实是招不到够懂液冷的工程师。」 这类公司手里的无形资产,是项目履历与标准话语权,谁做过更多国家算力枢纽、运营商标杆项目,谁在团体标准里名字排得更靠前,谁更有被收购、被策略入股的价值。

下游 IDC 与算力运营,从「买设备」到「买公司」

对运营商、云厂商和专业 IDC 来说,液冷不再是单纯的设备采购,而是长期运营能力的一部分。 在「东数西算」节点,已经出现 IDC 运营方直接入股液冷系统集成商、甚至参与上游材料企业增发的案例,用股权锁定未来 3–5 年的供货与价格区间。 当项目规模动辄几百 MW,轻资产「外包一切」已经不现实,一定会出现 IDC 向上游渗透、做产业并购的潮水效应。

简单说,扩产是刚需,并购是捷径。2026–2027 年可能会是液冷产业链「卡位并购潮」的高峰期,而深圳液冷展这种把上下游拉到同一物理空间的场合,很容易成为交易撮合和并购谈判的「第一现场」。

五、对几类玩家,各有什么「现场攻略」?

站在 2026 年春天,深圳液冷展更像一次「全行业对齐预期」的机会。不同角色,来看展的重点应该不一样

材料和零部件厂商看两件事,谁握着头部客户名单,谁在推两相/浸没配套。前者关系到出货量,后者关系到两三年后的技术位次。

系统集成商与整机厂重点是补生态,冷却液、CDU、管路、监控平台有没有足够多的互认证伙伴,能不能在今年就形成一套「可全国复制」的标准化产品线。

IDC、云厂商、运营商与其问「选冷板还是浸没」,不如先问,今年~2028 年我的 PUE 红线是多少、单柜功率爬升曲线长什么样?把算力规划带着来展会,当场和方案商一起算 TCO 和改造周期,反而更高效。

投资机构和并购团队关注三类标的 1)有明确头部客户、订单可见性强的细分龙头; 2)手握关键专利、但现金流吃紧的技术型公司; 3)区域性龙头,产能和渠道不错,但缺全国化运营能力的公司。 深圳这两轮展会,把「谁真的在出货、谁还停在 PPT」区分得会非常明显。

六、结语,液冷进入「工业时代」,深圳是一块试金石

如果说 2023–2024 年的液冷,还带着一点「实验室气质」,那么 2026 年之后,它更像一门标准工业品生意,

技术路线基本清晰,冷板主流、浸没 + 两相冲高端;

政策边界日益刚性,PUE 硬指标、液冷机柜占比要求一步步写进各地算力规划;

产业链分工和利润池初步成型,上游材料与核心部件、中游系统集成、下游 IDC/算力运营,各自知道自己赚甚么钱、承担甚么风险。

在这样的时间点,深圳这轮密集的液冷展会,不只是一场产品秀,更是一块验证技术成熟度与商业模式可复制性的试金石。

谁能在这次「集中路演」后,拿到更多真实项目和并购邀约,谁就更有资格在接下来五年的液冷产业放量周期里,坐到牌桌中央。

版权声明:资源源于网络,我们尊重原创,也乐于分享,若涉及版权问题,敬请第一时间联系18702120901进行处理,谢谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?