普通家庭最大的财富杀手是什么?不是大手大脚的消费,而是极度自信下的“盲目投资与路径依赖”。

今天给大家分享一个惊心动魄的实操案例(数据已脱敏)。

深圳的张先生,45岁,经营一家贸易公司,家庭年收入高达 100 万,名下坐拥多套房产。

但当他坐到我面前时,却满脸愁容:“海博老师,我们家一年赚 100 万,为什么年底盘点不仅一分钱没存下,还亏了 7 万多? 我现在非常焦虑,甚至想去银行贷 1000 万经营D出来,继续去抄底买房……”

面对这种典型的“现金流失血症”并发“投资狂躁症”,我是如何帮他踩下急刹车,并实现财务大逆转的?

1. 客户基础画像

张先生(45岁,贸易公司老板)与太太(46岁)共同经营公司,育有一个10岁(五年级)的儿子。

作为创一代,张先生曾经凭借胆识在房地产上吃到过时代红利。但随着经济周期转换,他过往的“成功经验”正在变成现在的“致命毒药”。

他现在最大的困境是:总觉得钱很紧张,入不敷出,亟需提升结余率,缓解焦虑。

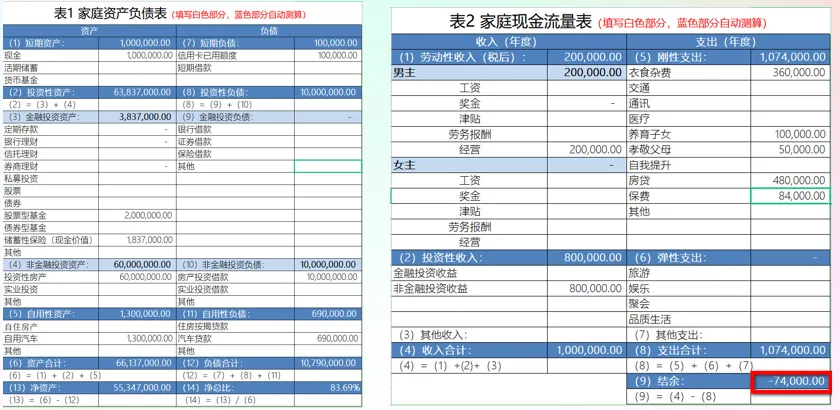

2. 危险的现金流黑洞(财务体检扫描)

我迅速为张先生家拉了一份全面的财务诊断表。

数据揭示了三个极其刺眼的“不及格”:

第一:结余率跌破底线(负数!):年收入100万,不仅没存下钱,还要吃老本倒贴 7 万多。家庭的造血机器正在严重漏水。

第二:投资收益极度拉胯(两头挨打):

一方面,早年投资的房产已经空置快一年,租不出去,丧失了生息能力,还要倒贴物业费;

另一方面,因为听朋友推荐内幕消息,张先生在股市里深套了200万资金,处于巨亏且无人打理的状态。

第三:流动性命悬一线:家庭连最基础的紧急备用金都没有。对于企业主而言,家企资金往往不分,一旦公司现金流吃紧,整个家庭的财务运转将瞬间瘫痪。

更可怕的是,张先生居然还想利用目前极低的贷款利率,再向银行借 1000 万去买房!在当前的楼市周期下,这无异于推着家庭走向债务深渊。

我立刻叫停了张先生的“1000万买房计划”,并给出了大刀阔斧的“资产重组与扭亏为盈方案”。

第一刀:斩仓止血,重建安全垫

对于股市里那深套的 200 万,我们进行了深入的底层分析,判定其缺乏回本逻辑。我果断建议张先生清仓卖出,停止失血。

拿回来的 200 万资金,我们进行了重新分配:

1.留足子弹:建立50万的家庭应急备用金,彻底解决流动性危机。

2.锁定刚需:将一部分资金放入教育金和养老金的规划账户。

3.查漏补缺:鉴于张先生夫妻年龄偏大、身体状况不佳已无法购买重疾险,我们用这笔钱为 10 岁的儿子配齐了顶配的重疾保障。

第二刀:顺势而为的杠杆利用

张先生从银行低息贷出 1000 万的额度非常优质,不应该浪费,但绝对不能再去接盘流动性极差的房产。

我们协助张先生,对全市场的底层资产进行了严格的风评和穿透:

转换赛道:我们将这1000万资金,精准配置到了优质信托公司发行的、底层标的极佳的【固收类产品】中。

赚取利差:利用优质信托的稳定收益,覆盖掉银行的低息贷款成本,中间的利息差额,源源不断地为张先生家庭输送着新鲜的现金流。

三、 优化结果:从倒亏 7 万,到年结余 35 万!

经过这套组合拳的调整,仅仅过了几个月,张先生家庭的财务报表发生了脱胎换骨的改变:

1.安全垫彻底建立,拥有了随时可调度的 50 万备用金。

2.彻底摆脱了入不敷出的恐惧,家庭每年的结余,由原来的-7.4万元,瞬间飙升至每年正向结余 35 万元!

3.长远的养老和教育规划全部落地。

张太太后来专门打电话感谢我:“感觉终于不用过那种提心吊胆的日子了,夫妻俩现在不仅感情变好了,甚至连公司的业务都做得更顺手了。”

总结与感悟

很多高净值人群,在自己专注的行业里是赚大钱的王者,但在家庭财富的守卫战中,却常常因为“路径依赖”和“盲听盲信”,沦为被收割的韭菜。

私人财富顾问最大的价值,有时候不是帮你赚多少钱,而是在你即将走向悬崖时,帮你踩下那脚价值千万的刹车。

【限时专属福利】

福利 1:关注并私信我回复【体检】,免费发你一份我精心研发的《家庭财务健康度自测表(Excel版)》。福利 2:本周我开放了3 个【199元 1V1 家庭资产深度诊断】的新年特惠名额(原价 999元)。我会亲自帮你排查你手头基金/保单或者家庭综合资产的雷,并出具一份定制的财务安全指数报告。

名额有限,先到先得。

我是谁?

作为一名独立财富顾问、家办创始人,我和团队专注于为年轻一代(New Money)富裕中产及高净值家庭提供全资产、全生命周期的财富管理解决方案;

我们秉承一切以客户需求出发,独立、客观的提供从风险管理、资产配置、财富目标规划、传承规划为一体的一站式综合财富管理解决方案。

而且我的工作室团队都是 10 年以上资深法律、税务、会计、投资集合的专业化团队,且独立于任何金融机构!已经陪伴着上百个家庭往财务自由路上大步迈进!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?