深圳芯片厂员工,领到26亿现金大礼包

老板吃肉,员工喝汤。

深圳一对姐弟,吃到存储芯片行业红利。

2月中旬,蔡华波、蔡丽江实控的江波龙,市值已站上1200亿元。过去6个月,其股价坐上火箭,上涨约2.5倍。

董事长蔡华波,直接持股38.67%;其姐蔡丽江,任高级副总裁,持股3.51%。两人持有的股权,价值合计已超过530亿元。跟着他们一起打拼的员工,也领到现金大礼包。

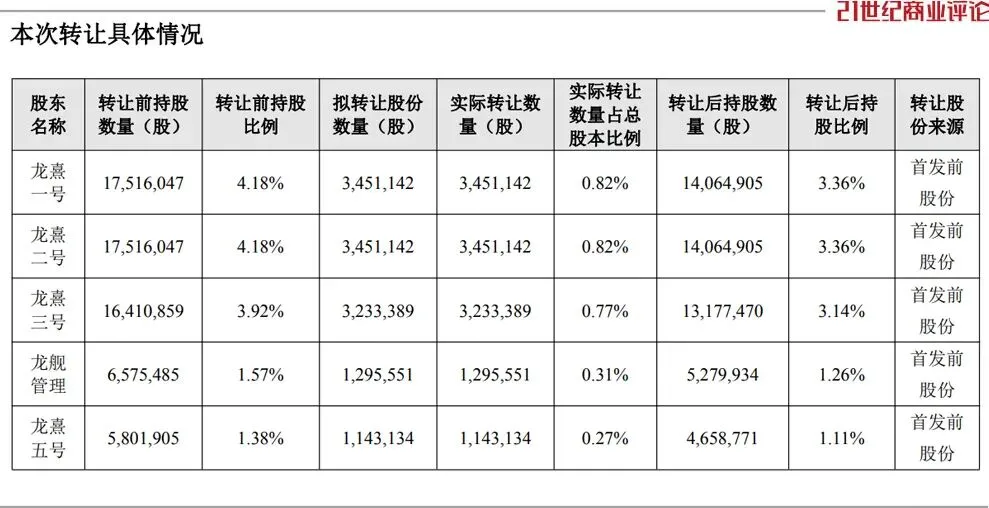

1月底,江波龙公告称,旗下五个员工持股平台,龙熹一号至龙熹五号,以212元/股的价格,转让1257万股,累计套现26.7亿元。

趁着好势头,蔡华波团队抛出定增计划,准备大干一场,抓住AI浪潮下的新机会。

1

散财聚人

蔡华波是一位高中生,上世纪90年代来到深圳闯荡,在华强北做销售员,于1999年和蔡丽江一起创业。

这对姐弟把公司取名为“江波龙”,由两个人名字及共同生肖“龙”组成,组成一致行动人。

“如果出现不能协商一致的情形,双方同意,以蔡华波的意见为准。”财报称。

两位实控人,非科班出身,信任技术团队,大方给股份。核心技术人员、董事李志雄,拥有华中科技大学电子与通信工程硕士学位,于2025年9月、11月,累计减持419万股,套现6个多亿。

减持完成后,他直接持股4.5%,超过蔡丽江,仍为第二大股东。

翻阅股东名单,五个员工持股平台,均为十大股东之一,1月,通过询价转让,套现26.7亿元,叠加去年9-10月减持,累计套现约34.2亿元。招股书披露,龙熹一号、龙熹二号均设立于2017年,即IPO前五年,均拥有超过35个持股人。据此估算,江波龙约有170多位员工,可以通过转让股份,领到大额现金。

核心技术人员,资产猛增。

举个例子,龙熹一号第一大股东尹慧,持股12.62%,毕业于湖南理工学院,曾担任研发部cSSD首席软件工程师。

龙熹二号第一大股东谭康强,持股15.77%,毕业于武汉理工大学信息工程专业,担任中山生产中心总经理。本次询价转让,接盘方是泰康资产管理、财通基金、易方达等54家机构投资者,共获得3%江波龙股份。

“交易不通过集中竞价交易方式进行,不触及要约收购。”公告称。蔡华波本人承诺,通过员工持股平台间接持有的股份,不参与本次转让。

他管理子公司时,也沿用这种“发股份”模式。

比如江波龙子公司慧忆微电子,负责存储主控芯片研发项目。上市公司持股69.9%,核心员工高喜春、明亮、陈建业、分别持有慧忆3%、2%、1%股权。

2

募资建厂

聚拢人心,蔡华波团队募资扩产,做高端存储项目。

其掌舵的江波龙,正处于顺风周期。

这家存储模组厂,身处芯片产业链下游,需要先采购存储晶圆、主控芯片等,进行封装、集成,再销售固态硬盘、内存条等终端产品。江波龙预计,2025年净利润为12.5亿-15.5亿元,同比增长超1.5倍。

“三季度末,AI服务器需求爆发,存储价格持续上涨,盈利水平提升。”业绩预告解释,第四季度扣非净利润约为6.5亿-8.7亿元。

“晶圆采购至存储器销售的生产周期间隔,决定了存储晶圆价格上行时,对毛利率将产生正面影响”江波龙在投资者关系活动上解释。

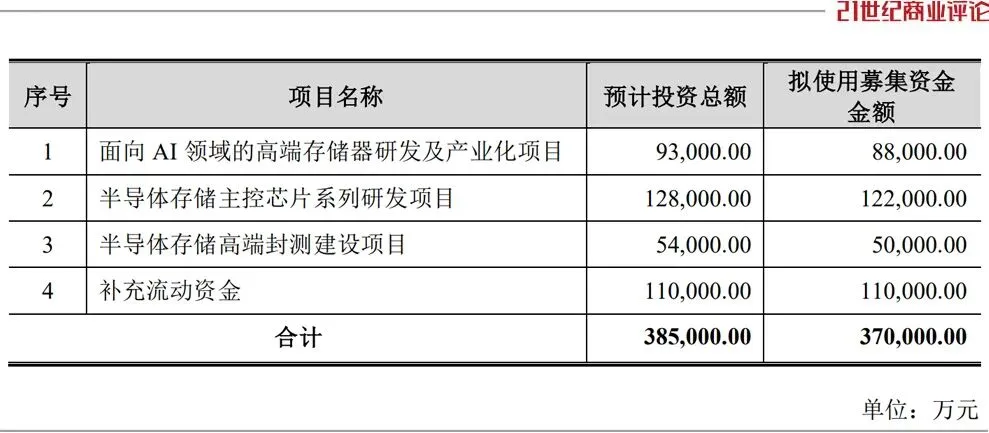

趁着好势头,2026年初,蔡华波团队,抛出大额定增计划。

其拟募资不超过37亿元,投给AI高端存储器、存储主控芯片和高端封测三个项目,以及补充流动资金。AI大模型浪潮,催生新需求。

据预测,AI服务器DRAM用量约为普通服务器的8倍,NAND Flash用量约为3倍,直接拉动对高性能存储器需求;端侧内存条、嵌入式存储,同样在扩容增需。

蔡华波准备追加9.3亿元,投资AI高端存储器项目,并安排12.8亿元资金,投在主控芯片项目上。

主控芯片是存储器的大脑,负责数据的存取、传输,保障存取速度与数据安全。

其已推出多款主控芯片,应用在SD卡和车规级USB等产品上,累计部署量突破1亿颗。2025年6月,蔡华波还拿到了存储大厂闪迪的订单,基于UFS4.1自研主控芯片,达成合作。

同时,蔡华波补充流动资金11亿元。

因增大备货力度,江波龙库存水位较高,截至2025年9月,高达85.17亿元,资产负债率也攀升至58.9%。

“我们存在优化资产负债结构、降低资产负债率的需求。”江波龙解释。江波龙董事长蔡华波

这意味着,如果库存管理不善,且存储价格回落,江波龙囤积的高价库存,可能带来巨额跌价损失。

《21CBR》记者就库存情况询问江波龙证券部,官方称,“会及时进行库存管理,降低风险。”

3

并购扩张

蔡氏姐弟走的是并购路线,扩大业务版图。

2017年,美光科技有意出售消费类存储品牌Lexar(雷克沙),江波龙果断出手,一举拿下。雷克沙是一家做专业摄影、消费电子市场的存储解决方案的公司。拿下这块优质资产,蔡家在消费类存储市场站稳脚跟。

收购Lexar后,管理层让其独立运营,保留其国际团队、优化组织架构、接住这个定位高端的ToC品牌。

2023年6月,蔡华波接连宣布两笔收购动作:收购Zilia81%股权,制造通用存储器,开拓当地市场;又斥资1.3亿美元,收购元成苏州70%股权,补足封装测试能力。Zilia整合收到成效,2024年实现销售收入23亿元,较上一年增长120%。

元成苏州原为台企力成科技在苏州的生产基地,在存储芯片封测领域地位领先。

蔡氏姐弟有意推动其向上发展,本次定增,就有5.4亿元,将投在元成苏州高端封测项目上。“传统封装技术,难以满足存储器在带宽、功耗与尺寸方面的要求,市场对高端封测技术的需求显著提升。”公告解释。

散财聚人,尊重专业团队,并购扩张,蔡氏姐弟将深圳一家无名小厂打造成千亿芯片巨头,数百名员工的早期投资,也已收到丰厚回报。

眼下,存储芯片市场火热,龙头赚得盆满钵满,SK海力士员工年终奖,人均可达69万元。江波龙员工,可能再拿一笔丰厚奖金。

图片来源:江波龙,除标注外

同期阅读:

巨亏百亿、节节败退,康佳究竟犯了什么错?

中国家庭的客厅,在过去二十年间完成了一场静默的权力更迭。

千禧年初,一台显像管彩电是客厅当之无愧的中心,而每三台电视里,就有一台印着蓝色的“KONKA”标识。

那是康佳的黄金年代。不仅1999年开发出中国首台高清晰数字电视,还与长虹、TCL并立为“电视三巨头”,康佳抓住了CRT时代的红利。

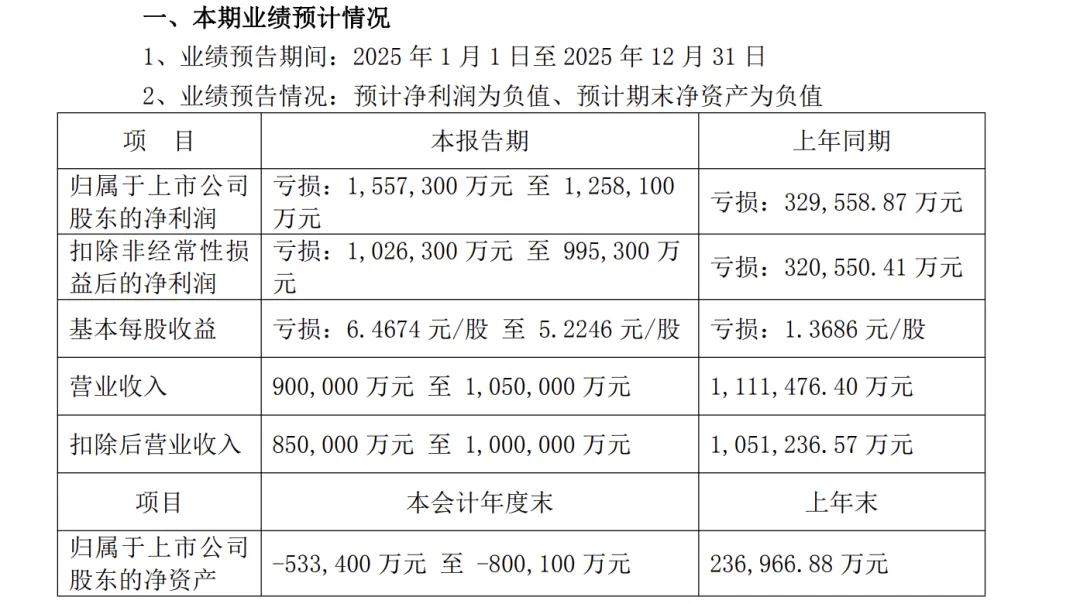

然而,客厅C位电视的更新换代比想象中更快。从CRT电视、液晶电视,再到如今的OLED、MiniLed电视,电视品牌用技术重写电视的定义,消费者对屏幕的需求也从能看变为智能化、场景化。这条路上不见康佳的身影,它反而掉队得越来越严重。1月30日,康佳发布预告,预计2025年归母净利润亏损125.81亿至155.73亿元。更棘手的是,面临退市风险。

更早之前,康佳控股股东由华侨城变更为华润集团,管理层在权力交接与纪律调查中剧烈震荡。

市场都在关心,康佳怎么了?冰冻三尺非一日之寒,当对手都在家电主业探索竞争力时,康佳却被困在多元化的迷宫中。

这些年康佳为了转型,将业务触角伸到房地产、半导体、环保、金融投资等多个领域,却唯独淡出了主流消费者的视野。

这已经不是某个单个业务的困局,而是整个集团的战略转型困境。一个战略失焦的昔日巨头,是否还能在挤满竞争者的赛道上找到重新起跑的位置?

一、亏损超百亿,康佳走到退市边缘?

一场业绩预告,将康佳的亏损摆在了台面上。

1月30日,康佳发布2025年年度业绩预告。统计期内,其营收预计为90亿至105亿元,同比下降5.53%至19%。

相比于营收下滑的意料之中,急剧扩大的亏损规模令市场有些意外。2025年,康佳预计全年净利润亏损125.81亿元至155.73亿元,相比去年32.96亿元的亏损,同比翻了3.8倍至4.7倍。图源康佳2025年业绩预告

还有一个细节值得关注。截至2025年第三季度,康佳的归母净亏损还只是9.82亿元,同比减亏38.89%。但到了2025年末,亏损直接超百亿,这意味着仅第四季度,康佳亏损就高达116亿至146亿元。

这一业绩预告犹如一颗重磅炸弹,资本市场也用脚投票,业绩预告发布后的交易日,深康佳A股价出现连续“一字”跌停。

对于业绩变动原因,康佳表示,2025年,基于谨慎性原则,公司根据会计政策及会计估计,对存货、应收账款、股权投资、财务资助、低效无效资产等计提减值准备及确认部分预计负债,并同比大幅增加。

更重要的亏损原因来自主业务消费电子的表现不佳。康佳也提到,消费电子业务受产品竞争力不足影响,营业收入下滑,虽然整体费用同比有所压降,但毛利仍未有效覆盖费用支出,消费电子业务仍处亏损状态。

翻看康佳财报不难发现,消费电子业务承压明显。

2025年上半年,消费电子业务实现收入47.13亿元,同比微降0.87%,约占康佳总收入的九成,毛利率为3.23%。其中,彩电业务是康佳内部第一大业务,占据总收入的42%,收入同比增长6.09%,但毛利率仅有0.39%;白电业务收入则同比下滑6.76%。

需要明确的是,康佳2025年的百亿巨亏并非偶然,而是多年持续亏损的集中爆发。

Wind数据显示,2022年至2024年,康佳归属于上市公司股东的净利润连续三年亏损,合计亏损额达69.31亿元,而扣非净利润的亏损时间更长——自2011年以来,康佳的扣非净利润长期为负。

连续多年的亏损,导致康佳的资金链持续紧张,研发投入不足、产品迭代滞后、渠道布局不完善等问题愈发突出,进而形成业务亏损、资金紧张、竞争力缺乏的恶性循环。

在消费端,康佳的存在感也越来越低。曾经康佳是家喻户晓的国民品牌,但如今,在年轻消费者的认知中,康佳似乎正在被遗忘。洛图科技数据显示,2025年我国电视市场品牌整机出货量为3289.5万台,康佳已然被排到了第四名开外的第二阵营。图源康佳官网

更具威胁性的信号是,公司预计期末净资产将由上年末的正值23.7亿元,转为负的53.34亿至80.01亿元。根据深交所规定,若最终经审计确认净资产为负,康佳股票将被实施退市风险警示,成为资本市场上的“*ST康佳”。

对于康佳而言,化解退市风险已成为当前的首要任务。但面对百亿巨亏、净资产为负、资金链紧张等多重困境,想要在短期内实现净资产和净利润转正,难度不小。

二、昔日风光不再,康佳迷失多元化

从“彩电大王”,到“第二阵营”,康佳的没落也是彩电行业转型的缩影。

上世纪80年代—90年代末,中国彩电行业进入以CRT为主导的黄金时代,同时诞生了一批国货品牌,康佳就是其中之一。

彼时,康佳抓住机遇,加大彩电业务研发投入,推出了一系列具有创新性的彩电产品,迅速抢占市场份额。1992年,康佳在深圳证券交易所挂牌上市,成为国内最早上市的家电企业之一。

上市后,康佳凭借资本市场的融资优势,进一步扩大生产规模,完善销售渠道,彩电销量持续攀升,一度占据国内彩电市场首位,成为当之无愧的“彩电大王”。

鼎盛时期的康佳,不仅在国内市场表现突出,还积极开拓海外市场,产品远销全球多个国家和地区,成为中国家电行业走出去的标杆企业,当时的康佳无疑是中国家电行业的领军者之一。

然而,商业世界最大的不变就是变化。2010年开始,电视进入液晶平板时代,2018年左右,随着年轻用户的娱乐方式向手机、平板等设备迁移,电视不再是客厅场景唯一的选项,整个电视行业进入大变革前夜,以电视业务为主力的企业纷纷开始转型寻求第二曲线。

也是那一年,康佳发布了全新的发展战略规划——围绕“一个核心定位,两条发展主线、三项发展策略、四大业务群组”加速科技转型,到2022年实现营收1000亿元。

时机正确,战略失焦。当同行在高端化、大尺寸、OLED等更尖端的电视产业技术上押注突围时,康佳将重心放在了多元化跨界上。图源康佳官网

2018年,围绕科技平台公司的转型,康佳重点发力半导体行业。先是在存储芯片领域布局了生产基地,又在Micro LED领域,成立了光电技术研究院。

这一步康佳并没走错,但半导体业务产业化进程相对缓慢。2025年上半年,半导体及存储芯片业务上半年实现收入0.97亿元,同比增长17.38%。但康佳管理层也坦言,公司半导体业务仍处于产业化初期,截至2025年上半年尚未实现规模化及效益化产出,公司半导体业务整体经营处于亏损状态。

如果说半导体业务是家电行业的延伸,那房地产、工贸、环保、金融投资等业务的探索,让康佳有些力不从心。尤其是不少业务大多以亏损首场,加剧了自身的压力。

比如,在2017年吃到房地产行业红利后,康佳加大了房地产行业的投入,在全国多个城市拿地,开发住宅、商业地产和科技产业园项目。但房地产行业的高投入、高风险、回款周期长等特点,与康佳的主业经营逻辑截然不同,最终成为搁置项目。环保行业亦是如此。2018—2019年,康佳曾大力布局环保领域,但由于环保业务对政策依赖性强,从2019年开始,环保业务业绩持续下滑,最终造成亏损。2023年年报中,深康佳明确表示将逐步退出工贸和环保业务。

这种多元化扩张不仅缺乏清晰的战略规划,更重要的是与主业关联度低,在未能实现盈利的情况下,需要主业输血,进而拖累了公司的发展。

这些年,康佳似乎什么都想做,但却什么都做不好。相比于多点开花,康佳更重要的是做减法,在核心家电领域踏实研究新技术,跟上时代趋势。

三、华润入主,康佳寻求出路?

面对持续的业绩亏损,康佳也一直在寻找出路。

去年4月,康佳迎来了重要转折。为推进央企之间专业化整合,华侨城集团计划将其持有的康佳集团全部股份无偿划转给华润集团。

7月,A、B股股份完成划转,华润正式成为持有康佳30%股份的新实际控制人,华侨城结束康佳长达34年的控股历史。

伴随实控人的变化,康佳管理层也迎来一轮洗牌。8月,康佳换届产生新一届董事会,6名非独立董事中,华润系占据了4席。一系列人事调整后,市场都在期待华润能为康佳纾困。

对康佳而言,华润的入主无疑是雪中送炭。在华润入主之前,康佳已陷入主业乏力、副业亏损等困境中,凭借在消费电子供应链、半导体产业布局、渠道资源、资金实力等领域积累深厚,华润有望为康佳带来资金支持、品牌背书,有助于缓解市场对康佳的信心危机,为其后续的战略转型、业务整合创造了有利条件。

具体到动作上,华润入主后,并没有急于推出大规模的改革举措,而是采取了“稳扎稳打、逐步推进”的策略。其中,资金纾困是华润入主后首要推进的工作。

2025年9月,康佳在投资者关系活动中披露,华润为康佳提供了39.7亿元的低息借款,年化利率仅为3%。其中,21.7亿元专项用于归还原控股股东华侨城的借款本息,剩余18亿元则用于兑付外部有息负债和日常资金周转,有效降低了公司的财务成本,缓解了资金链压力。

除了从外部为其输血,华润还试图盘活康佳的存量资产。今年1月,康佳发布公告称,其对乌镇佳域基金的出资金额将由2亿元减少至1.3亿元。

缓解资金压力是当务之急,但更重要的,是帮助康佳提高自我造血能力,并找到一条可持续的发展道路。

图源康佳官网

当前,一方面,消费电子业务作为康佳的传统主业,依旧是重点发展对象,顺应家电行业高端化、场景化的趋势,康佳家电产品转型升级势在必行。另一方面,半导体业务和PCB业务作为康佳业务的第二曲线,也应该注重技术研发和市场拓展。

换句话说,想要实现真正的破局,康佳需要集中力量办大事。这场刮骨疗毒注定不是一蹴而就的事,康佳内部治理、业务转型升级都需要时间。

消费端的存在感渐弱、副业拖累主业、产品竞争力不足,这些标签如今都贴在康佳身上。一场由华润主导的深度重构正在进行,这场迟来的转型之路注定充满坎坷,需要漫长的时间和巨大的努力。

最终,康佳能否重生,取决于能否在找回消费电子市场位置的同时,探索出新的增长点。每一步,都不容有失,市场的耐心是有限的。

(本文头图来源于康佳官网。)

PS:亲爱的读者朋友们:因微信更改了推送规则,推文不再按照时间线显示,不是所有观粉,都能在第一时间收到文章,有观粉误以为我们没更新。所以,需要各位老铁在每次看文章后,在文章尾端右下角,点一下“红心”,每天只需点一下即可。如果不点“红心”或者没有“星标”,就可能看不到我们的推送了!如果您不想错过“中小智库”的精彩内容,就赶紧星标⭐我们吧!