一、公司介绍

深圳市海柔创新智能科技集团股份有限公司(前称东莞市海柔智能科技有限公司及深圳市海柔智能科技有限公司),于2016年12月1日根据中国法律注册成立,2025年11月13日改制为股份有限公司,是仓储自动化领域的全球领军企业,专注于拣选自动化这一仓库中最劳动密集及耗时的核心环节。

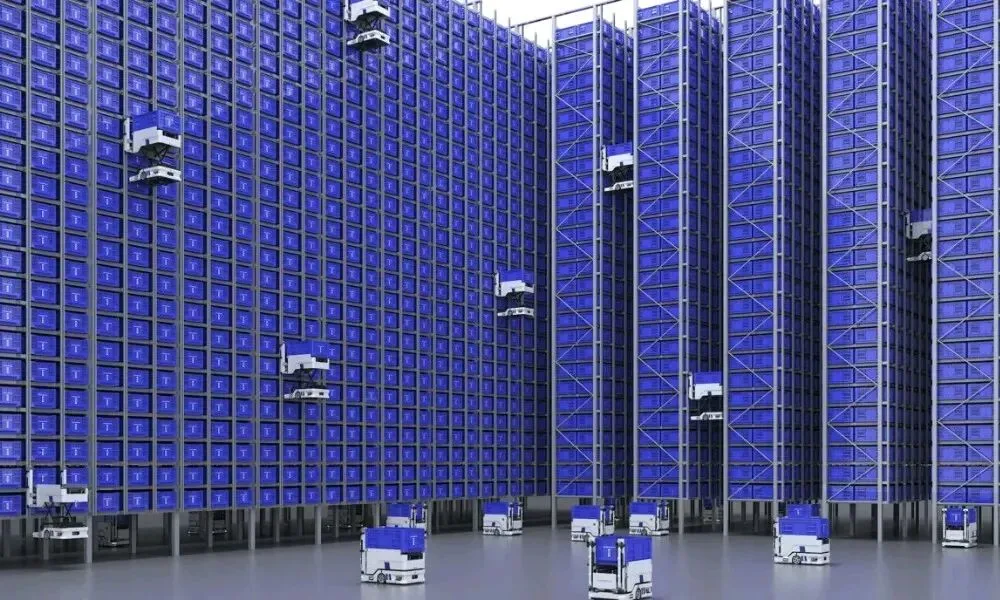

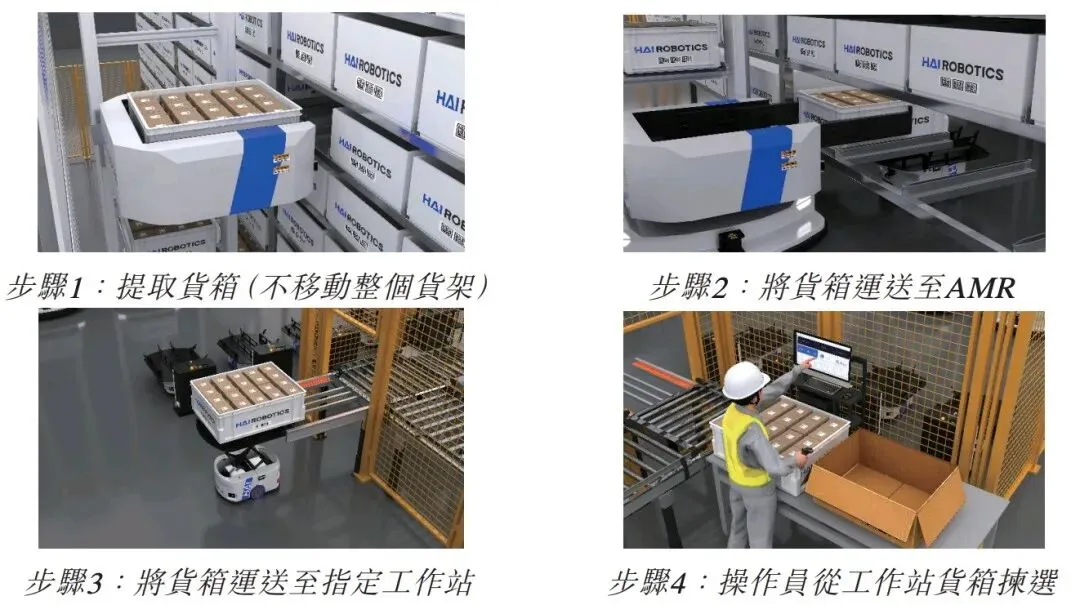

公司使命是汇聚全球人才,使用机器人技术推动人类社会进步,愿景是让物流机器人服务每一个仓库与工厂。作为一体化自动化箱式仓储机器人(ACR)解决方案的发明者,公司提供结合机器人及相关硬件、软件以及全套辅助支持及服务的综合解决方案,帮助客户增加存储密度、提升运营效率、加速履约订单并降低劳动成本。

业务模式以一次性交付及部署特定项目的初始费为核心收入来源,项目投入运营后通过售后维护包、软件及运营技术支持等产生经常性收入。业务覆盖流通及制造两大核心应用领域,截至2025年9月30日,业务足迹延伸至40多个国家及地区,大陆以外市场订单量占总订单量的50%以上,收入贡献达39.6%。销售策略采用渠道合作伙伴关系与直接销售相结合的模式,2023-2025年九月渠道合作伙伴销售占比分别为36.3%、39.5%及25.9%。

二、主要团队

(一)核心管理层(执行董事)

•陈宇奇先生:董事会主席、执行董事兼首席执行官,控股股东,不同投票权受益人之一,负责公司整体战略规划及业务发展。

•徐圣东先生:执行董事兼首席技术官,控股股东,不同投票权受益人之一,专注于技术研发及产品创新。

•房冰先生:执行董事兼首席运营官,控股股东,不同投票权受益人之一,分管公司运营及供应链管理。

•曾虹霓女士:执行董事兼首席财务官,负责财务战略及资本运作。

(二)非执行董事

杨嶸峰先生、石聰女士,为公司战略发展提供专业建议。

(三)独立非执行董事

卢丽华教授、张泰苏博士、刘雪娇博士,保障公司治理的独立性及专业性。

(四)监事

李雯女士、刘剑华先生、张广宇先生,履行监督职责。

(五)其他关键人员

•联席公司秘书:于桂添先生、何诗华女士(香港公司治理公会及英国特许公司治理公会会员)。

•授权代表:曾虹霓女士、何诗华女士。

(六)股权控制结构

陈先生、徐先生及房先生于2018年1月签订一致行动协议(2025年11月修订),连同员工激励平台海柔为正(普通合伙人为陈先生),于招股完成后(假设超额配售权未获行使)共同拥有公司股东会所涉保留事项及特别事项以外决议约[编纂]%的投票权,构成公司控股股东。公司采用不同投票权架构,A类普通股持有人每股享有十票投票权(保留事项及特别事项除外),B类普通股持有人每股享有一票投票权。

三、主要产品

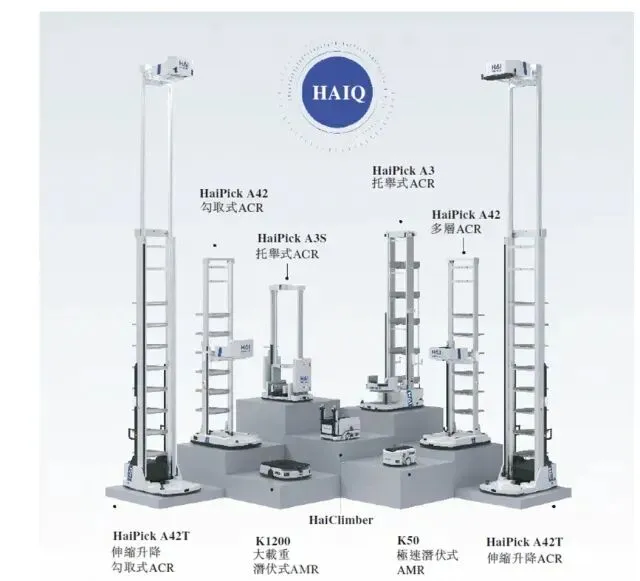

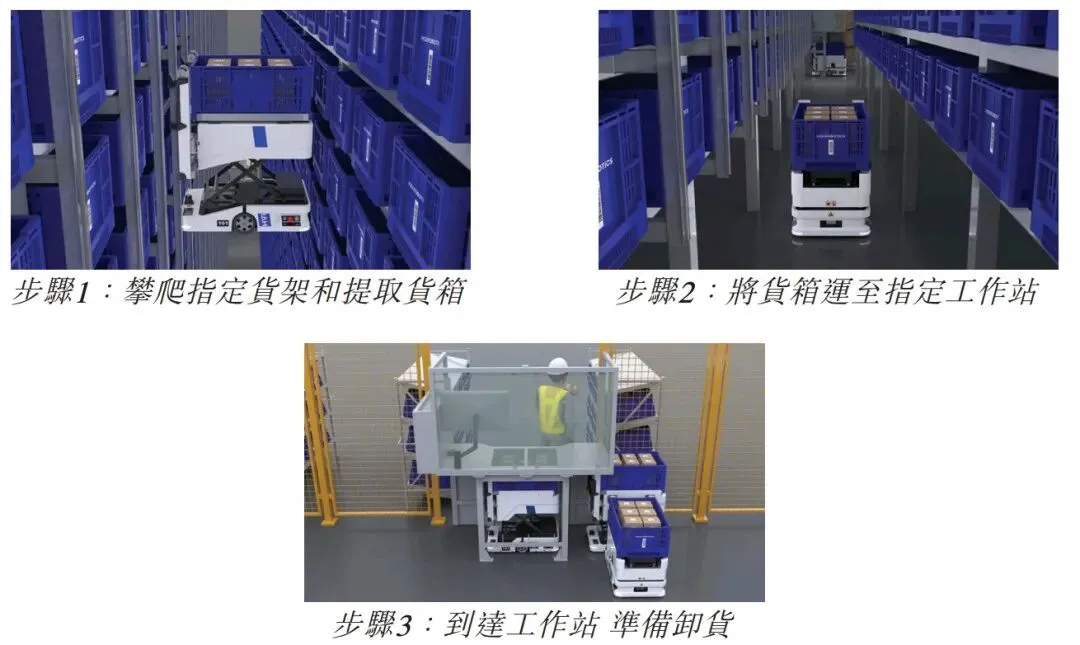

公司构建了全面的ACR解决方案组合,核心产品包括:

1.HaiPick Climb:2025年推出的全球首款实现大规模商用的单边爬升ACR解决方案,支持高达15米的存储高度(同类产品最高),适用于新建及改装仓储设施,大幅提升单位面积效率及合约履行速度。

2.HaiPick Systems系列

○HaiPick System 1(HPS1):2017年推出,奠定ACR产品线基础,后续经升级新增双深位储存设计、纸箱拣选、伸缩升降及激光SLAM等高级功能。

○HaiPick System 2(HPS2):2022年推出,集托盘移动和货箱拣选于一体,擅长处理混合类型和不规则尺寸的物品,支持不同类型机器人协同作业。

○HaiPick System 3(HPS3):2023年推出,采用基于挂钩的技术,实现更高存储密度,进一步简化仓库工作流程。

3.电子制造产仓一体化解决方案:专为工厂及复杂多区工作流程的仓库设计,支持ACR、潜伏式机器人等不同类型机器人的协调运行。

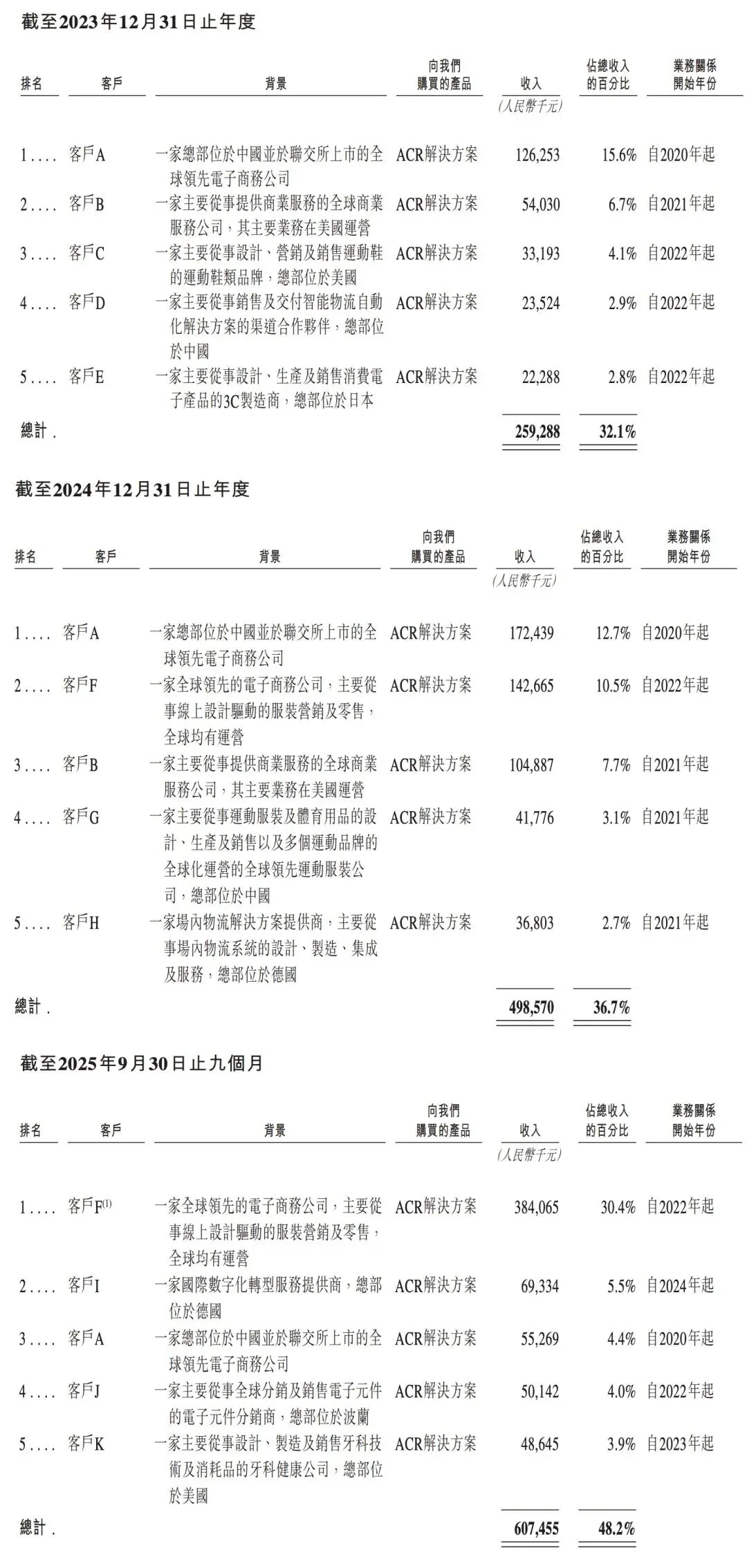

四、主要客户

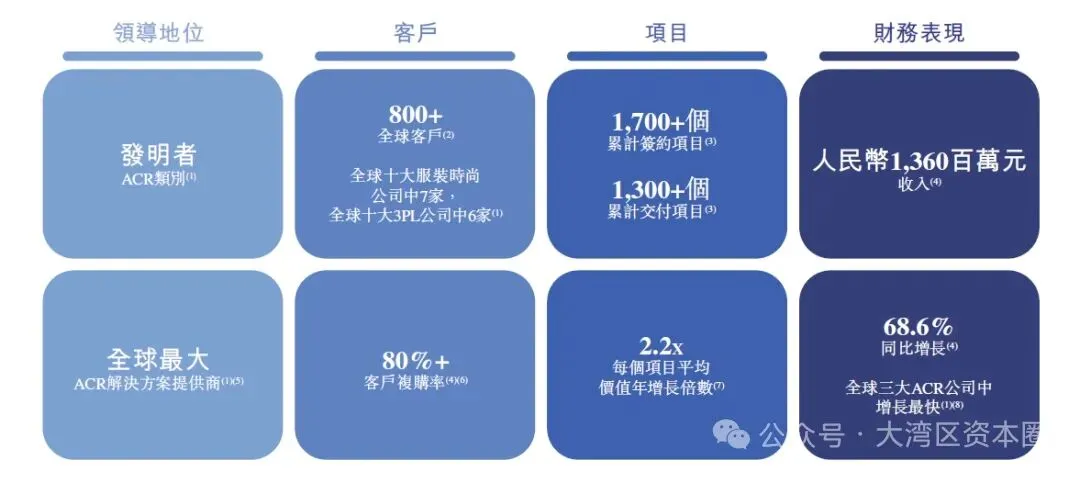

公司客户涵盖仓库运营商、物流服务提供商、零售集团及制造企业,覆盖服装时尚、电子商务及零售、食品饮料、第三方物流、医药、3C电子及汽车等主要垂直领域。截至2025年9月30日,已与超过800名客户(包括直接客户及渠道合作伙伴)签订合同。

客户集中度方面,2023年、2024年及2025年九期,前五大客户收入占比分别为32.1%、36.7%及48.2%,最大单一客户收入占比分别为15.6%、12.7%及30.4%。客户复购率从2023年的68%上升至2024年的80%,反映出强劲的客户忠诚度。

五、产能情况

公司主要生产基地为东莞工厂(2021年正式投产)及江苏海柔创新科技有限公司(2024年成立,从事仓储自动化解决方案制造)。招股书未披露具体产能及产能利用率数据,但随着全球业务扩张及订单量增长,公司通过优化供应链整合、制造标准化及提升产能利用率等方式支持业务发展,同时计划利用上市募集资金扩大全球制造业务,加强供应链系统的韧性、可扩展性和质量一致性。

六、最新业务进展

1.产品创新:2025年成功推出全球首款单边爬升ACR解决方案HaiPick Climb,实现大规模商用,存储高度达15米。

2.市场扩张:业务持续拓展至全球40多个国家及地区,大陆以外市场收入贡献从2023年的24.2%提升至2025年九期的39.6%,收入增长率达57.1%。

3.客户增长:截至2025年9月30日,客户数量达402家,关键客户数量维持20家,关键客户订单贡献占比提升至75.8%。

4.财务改善:毛利率持续优化,从2023年的16.0%提升至2025年九期的28.9%,大陆以外市场毛利率高达43.9%;经调整EBITDA率从2023年的-77.3%改善至2025年九期的-20.5%。

5.合规状况:往绩记录期内无重大法律、仲裁或行政程序,无重大不合规事件;截至招股书日期,财务及贸易状况无重大不利变动。

七、在手订单

期间 | 订单金额(人民币百万元) |

2023年 | 1,501.2 |

2024年 | 1,971.7 |

2024年九期 | 1,468.1 |

2025年九期 | 1,931.7 |

截至2025年9月30日,在手订单金额达19.317亿元,较2023年全年增长28.7%,反映市场对公司ACR解决方案的广泛认可。

八、行业地位

根据灼识咨询数据,公司是全球ACR解决方案行业的先驱者与领导者:

1.市场份额:2024年按收入及出货量计均名列全球第一,市场份额达31.4%,较2023年的24.2%显著提升。

2.行业影响力:是ACR解决方案的发明者及全球首家实现大规模商业化的公司,研发团队规模全球最大(截至2025年9月30日有516名研发人员,占员工总数近36%)。

3.行业增长:全球ACR解决方案市场预计2024-2030年复合年增长率达65.7%,2030年市场规模将达人民币910亿元,公司作为行业龙头将深度受益于行业增长。

九、竞争对手

2024年全球ACR解决方案行业主要参与者(按收入计):

1.公司A(法国):市场份额26.4%,私人公司,主要提供物流及仓储用紧凑型机器人系统。

2.公司B(中国,联交所上市):市场份额12.1%,专注于自主移动机器人及综合仓储自动化解决方案。

3.公司C(中国,深交所上市附属公司):市场份额7.7%,业务涵盖机器视觉和移动机器人产品及解决方案。

4.公司D(中国,私人公司):市场份额4.0%,专注于仓储机器人及智能物流领域。

行业竞争焦点包括产品可靠性、与客户基础设施的互操作性、产品质量和安全、成本控制、定价策略、客户支持及品牌知名度等。

十、竞争优势

1.ACR解决方案的发明者和全球领导者:先发优势明显,市场份额全球第一,技术积累深厚。

2.革命性解决方案的行业领先性能:产品存储密度、操作灵活性、效率及吞吐量均处于行业领先水平,HaiPick Climb支持15米超高存储高度。

3.与全球领先客户的长期共同开发关系:客户复购率达80%,关键客户订单贡献持续提升,深度绑定核心客户。

4.尖端技术引领仓储自动化前沿:庞大的研发团队支撑硬件、软件及系统集成的持续创新,算法及处理效率不断优化。

5.深厚行业专业知识促成卓越交付能力:覆盖多垂直领域,积累丰富部署经验,可提供标准化与定制化结合的解决方案。

6.以客户为中心的增长飞轮:从项目部署到后续服务的全生命周期服务,推动客户持续扩产及复购。

7.富有远见的全球领导团队、卓越文化及强劲的本地执行:核心管理层稳定,一致行动协议保障战略连贯性,全球本地化团队支持业务扩张。

十一、核心竞争力

1.技术研发实力:全球最大的ACR研发团队,持续高投入研发(2023-2025年九期研发开支占收入比例分别为38.3%、24.5%及20.4%),专利及软件著作权形成技术壁垒。

2.产品创新能力:快速迭代产品组合,从HPS系列到HaiPick Climb,持续引领行业技术方向,满足不同场景需求。

3.全球市场布局:业务覆盖40多个国家及地区,大陆以外市场高毛利率(43.9%)支撑整体盈利提升,海外本地化团队及供应链能力不断强化。

4.客户粘性与品牌优势:高复购率(80%)及关键客户深度合作,品牌在仓储自动化领域认可度高,标杆项目案例丰富。

5.规模效应与成本控制:随着出货量增长,在采购、制造及物流方面产生规模效应,通过产品标准化、组件重用率提升实现成本优化。

十二、三年一期财务数据(人民币千元)

在过去的2023年、2024年和2025年前九个月,海柔创新的营业收入分别为人民币8.07亿、13.60亿和12.63亿元,相应的净亏损分别为人民币10.09亿、12.56亿和5.89亿元,相应的经调整净亏损分别为人民币6.91亿、5.57亿和3.21亿元。

(一)综合损益表核心数据

项目 | 2023年 | 2024年 | 2024年九期(未审计) | 2025年九期(未审计) |

收入 | 807,007 | 1,360,364 | 931,271 | 1,262,965 |

毛利 | 129,154 | 357,459 | 228,985 | 365,271 |

毛利率 | 16.0% | 26.3% | 24.6% | 28.9% |

除税前亏损 | (1,252,728) | (1,255,686) | (984,515) | (588,550) |

年/期内亏损 | (1,252,728) | (1,255,686) | (984,515) | (588,550) |

销售及市场开支占比 | 52.7% | 35.9% | 39.1% | 30.5% |

行政开支占比 | 23.7% | 14.8% | 15.8% | 12.3% |

研发开支占比 | 38.3% | 24.5% | 25.7% | 20.4% |

(二)综合资产负债表核心数据

项目 | 2023年 | 2024年 | 2025年九期(未审计) |

资产总值 | 1,934,538 | 2,470,975 | 2,715,656 |

负债总额 | 4,458,867 | 5,819,213 | 6,595,145 |

负债净额 | (2,524,329) | (3,348,238) | (3,879,489) |

合约负债 | 589,600 | 948,000 | 1,137,500 |

现金及现金等价物 | 532,930 | 767,622 | 757,482 |

(三)综合现金流量表核心数据

项目 | 2023年 | 2024年 | 2024年九期(未审计) | 2025年九期(未审计) |

经营活动所用现金流净额 | (482,249) | (195,749) | (309,647) | (285,709) |

投资活动所得现金流净额 | 740,075 | 16,341 | 49,646 | 14,626 |

融资活动所得现金流净额 | (31,816) | 421,434 | 249,826 | 244,214 |

(四)主要财务比率

项目 | 2023年 | 2024年 | 2024年九期 | 2025年九期 |

大陆以外市场毛利率 | 45.7% | 41.4% | 39.0% | 43.9% |

经调整EBITDA率(非国际财务报告准则) | (77.3%) | (35.6%) | (39.5%) | (20.5%) |

现金转换周期(天) | (40) | (85) | (58) | (103) |

十三、最新融资情况

公司已完成多轮Pre-IPO融资,最新融资进展包括:

1.Pre-[编纂]轮(2025年11月):General Atlantic Singapore HR Pte. Ltd.认购2,855,712股B类普通股,融资1.5亿美元。

2.Pre-[编纂]+轮(2025年12月-2026年1月):珠海成源、General Atlantic、Intelligence Investments (HK) Limited等参与,涉及股权转及新股认购,融资包括人民币及美元资金。

3.Pre-[编纂]++轮(2026年2月):GCCZ Holding Limited、珠海成源等参与现有股东股权转,进一步优化股东结构。

Pre-IPO融资资金主要用于集团运营、业务扩张、研发及一般营运资金用途,截至最后实际可行日期,约75%已使用。部分资深投资者(5Y Capital、今日资本、红杉中国及General Atlantic)承诺于招股完成后至少六个月内保留至少50%的投资总额。

十四、业绩增长点

1.行业高增长红利:全球ACR解决方案市场2024-2030年复合年增长率达65.7%,市场规模预计从2024年的44亿元增至2030年的910亿元,行业渗透率持续提升。

2.海外市场扩张:大陆以外市场毛利率(43.9%)显著高于大陆市场(20.0%),收入贡献持续提升,海外本地化团队及供应链能力强化将推动增长。

3.客户复购与扩产:80%的高复购率,仓储自动化项目分阶段部署特性推动客户后续扩产,单项目价值持续提升。

4.产品组合优化:高附加值产品(如HaiPick Climb)占比提升,拓展流通及制造领域更广泛的仓库流程应用场景。

5.成本与运营效率提升:规模效应带来采购、制造及物流成本优化,运营开支占收入比例持续下降(销售及市场开支占比从2023年52.7%降至2025年九期30.5%)。

6.技术创新驱动:持续研发投入推动产品性能升级,算法及系统集成能力优化提升客户体验及产品竞争力。

十五、上市进展

1.上市申请:公司已向香港联交所申请H股上市,包括未上市股份转换的H股、招股发行的H股(含超额配售权可能发行的H股),以及A类普通股转换的B类普通股(符合H股全流通监管规定)。

2.上市标准:符合联交所上市规则第8.05(3)条及第8A.06(2)条的市值/收入测试(2025年预期收入超10亿港元,上市预期市值超100亿港元)。

3.联席保荐人:高盛(亚洲)有限责任公司、中信证券(香港)有限公司。

4.招股状态:招股书为申请版本(草本),属不完整并可予更改,尚未完成上市,指示性定价区间为每股[编纂]港元至[编纂]港元,最终定价尚未确定。

5.上市用途:募集资金净额计划用于技术能力提升([编纂]%)、全球制造业务扩张([编纂]%)、全球商业触达及服务能力加强([编纂]%)、全球人才基础及组织能力建设([编纂]%)、营运资金及一般公司用途([编纂]%)。

十六、投资价值分析

(一)核心投资亮点

1.行业龙头地位稳固:全球ACR市场份额第一(31.4%),先发优势及技术壁垒显著,受益于行业65.7%的高复合增长率。

2.盈利路径清晰:毛利率持续改善(2023-2025年九期从16.0%升至28.9%),经调整EBITDA率持续收窄,海外高毛利市场贡献提升,规模效应推动成本优化,长期盈利确定性强。

3.业务增长强劲:收入(2023-2024年增长68.6%)、订单量(2023-2024年增长31.3%)持续高增,海外市场及客户复购构成双增长引擎。

4.技术研发领先:全球最大研发团队,持续产品创新(如HaiPick Climb),专利及软件著作权形成核心竞争力,支撑长期增长。

5.客户基础优质:覆盖800+客户,关键客户订单贡献超75%,高复购率(80%)反映产品粘性及市场认可度。

(二)风险提示

1.持续亏损风险:往绩记录期内持续录得净亏损,2023-2025年九期累计亏损超30亿元,短期仍可能面临亏损。

2.流动性风险:截至2025年九期,流动负债净额38.995亿元,负债净额38.795亿元,面临一定流动性压力。

3.客户集中度风险:前五大客户收入占比达48.2%,单一客户依赖度较高。

4.行业竞争风险:ACR行业竞争加剧,技术变革及市场动态变化可能影响市场地位。

5.宏观经济与地缘政治风险:受全球经济周期、贸易政策、供应链中断等外部因素影响较大。

6.不同投票权架构风险:控股股东通过不同投票权控制公司,其利益可能与其他股东不一致。

(三)总结

公司作为全球ACR解决方案龙头,受益于仓储自动化行业高增长红利,具备技术、市场、客户及规模等多重竞争优势,盈利改善趋势明确。尽管短期面临亏损及流动性压力,但长期来看,随着行业渗透率提升、海外市场扩张及成本优化,公司有望实现盈亏平衡并持续盈利,具备较高的长期投资价值。投资者需重点关注行业竞争、宏观经济及公司盈利兑现进度等风险因素。