2月15日,除夕的前一天,【求是】发布最高层重磅文章《当前经济工作的重点任务》,为全年经济划定清晰方向。 其中,对房地产的论述,无疑是为新一年的楼市工作奠定了总基调,信息量极大。小编汇总后总结结大家参考一下:

【求是】杂志简介:

在房地产市场经历了2022-2025年连续三年的深度调整、资产价格面临严峻考验、甚至出现局部“失速”风险的当下,不再回避问题,坦诚承认了“价格较大幅度回落”对实体经济的冲击;它不再模棱两可,明确提出了“政策要一次性给足”的雷霆手段;它不再局限于行业修补,而是将房地产的稳定上升到了“国民经济平稳运行有力支撑”的战略高度。

官方首次在如此高规格的文件中,系统性地承认了房地产下行不仅仅是“行业阵痛”,而是已经引发了全社会的连锁反应。

在实体经济需求端: 承认了房价下跌导致装修、家电、建材等上下游产业链需求萎缩(这印证了此前家电暴跌19%、建材下滑17%的数据)。

资产负债表资产端: 这是一个极具分量的表述。房地产占中国家庭财富的70%,企业抵押物的大头也是房产。承认资产端受影响,就是承认了居民和企业财富缩水的事实。这是消费降级、投资萎缩的根源。

金融机构负债端: 直指银行体系的坏账风险。

这种坦诚,意味着顶层设计者已经不再将房地产问题视为简单的“调控对象”,而是视为需要紧急修复的“系统性风险点”。“加强预期管理”被提到了“特殊重要性”的高度,其潜台词是:必须切断“房价下跌-财富缩水-消费崩塌-经济失速”的恶性循环。

文章指出,要着力稳定房地产市场。文中重申了“促进房地产市场止跌回稳”。请注意,在2026年的语境下,“止跌”不再是一个美好的愿景,而是一条政治底线。止跌回稳”成为政治任务,当“收购存量”写入最高党刊。中国房地产将迎来怎样的历史性转折。

过去我们讲“房住不炒”,是为了防止过热;现在讲“止跌回稳”,是为了防止过冷。这意味着,任何可能导致房价继续大幅下挫的收缩性政策都将被叫停,任何有助于稳住房价的工具(包括但不限于大幅降息、财政补贴、取消一切限制)都将被启用。

并给出了明确的路径:因城施策控增量、去库存、优供给。鼓励收购存量商品房重点用于保障性住房、深化住房公积金制度改革,推动“好房子”建设,加快构建房地产发展新模式。

关于“因城施策”是核心。这意味着,像深圳这样的一线城市,与二三线城市的施策逻辑完全不同,彻底告别“一刀切”。底线思维之下,必有雷霆手段。 国家不允许资产价格出现无底洞式的下跌,因为那是任何大国都无法承受的系统性金融风险。

控增量市场”直指土地市场。过去几年市场承压,“城市发展从大规模增量扩张阶段转向存量提质增效”。这句话宣告了“拿地-盖楼-卖楼”的简单粗暴赚钱时代彻底结束了。未来的房地产,不再是制造业(生产房子),而是服务业(运营房子)。

拿深圳来说,市场上不是房子太多,而是好房子太少。现在深圳陆续拿少量核心区的优质地块出来卖,本质上就是从源头上稳住预期。

拒绝“添油战术”“

政策要一次性给足,不能采取添油战术,导致市场与政策陷入博弈状态。”

回顾过去,我们的救市政策往往是“挤牙膏”式的。降一点息,松一点限购,发一点补贴。结果是,市场总在等待下一个更宽松的政策,形成了“买涨不买跌”和“等政策底”的观望情绪。这种“添油战术”,不仅消耗了政策的信誉,也错过了最佳的救市窗口。

改善需求的“品质红利”

这意味着,文中提到:“城镇人均住房建筑面积在30平方米以下的家庭户占比接近40%。” 且有大量老旧小区进入“老龄化”阶段。但“好房子”依然稀缺。未来的市场将高度分化:老破小将无人问津(除非拆迁),而核心地段的高品质住宅、适老化住宅将成为新的追逐热点。在2025年北上广深的豪宅成交创历史新高,特别是在深圳。文中提到的“需求总体上从‘有没有’向‘好不好’转变”。

我们不敢说2026年是新一轮上涨的起点,但它极有可能是核心资产价值回归的起点。在通缩预期下,持有核心城市的优质房产,依然是普通人对抗财富缩水的重要手段。

结语总结:在不确定中寻找确定性。

对于国家: 房地产不能倒,也倒不起。它关乎金融安全,关乎财政根基,关乎社会稳定。

对于企业: 转型是找死,不转型是等死,唯有“运营”能向死而生。

对于个人: 告别投机,回归居住。不要再赌博式买房,而要像挑选伴侣一样挑选好房子。

2026年的开局,政策风起。最高层的定调,为全年楼市稳预期、稳发展注入了最强信心。深圳作为风向标,其一举一动都将牵动全国。具有长期陪伴价值的“好房子”。

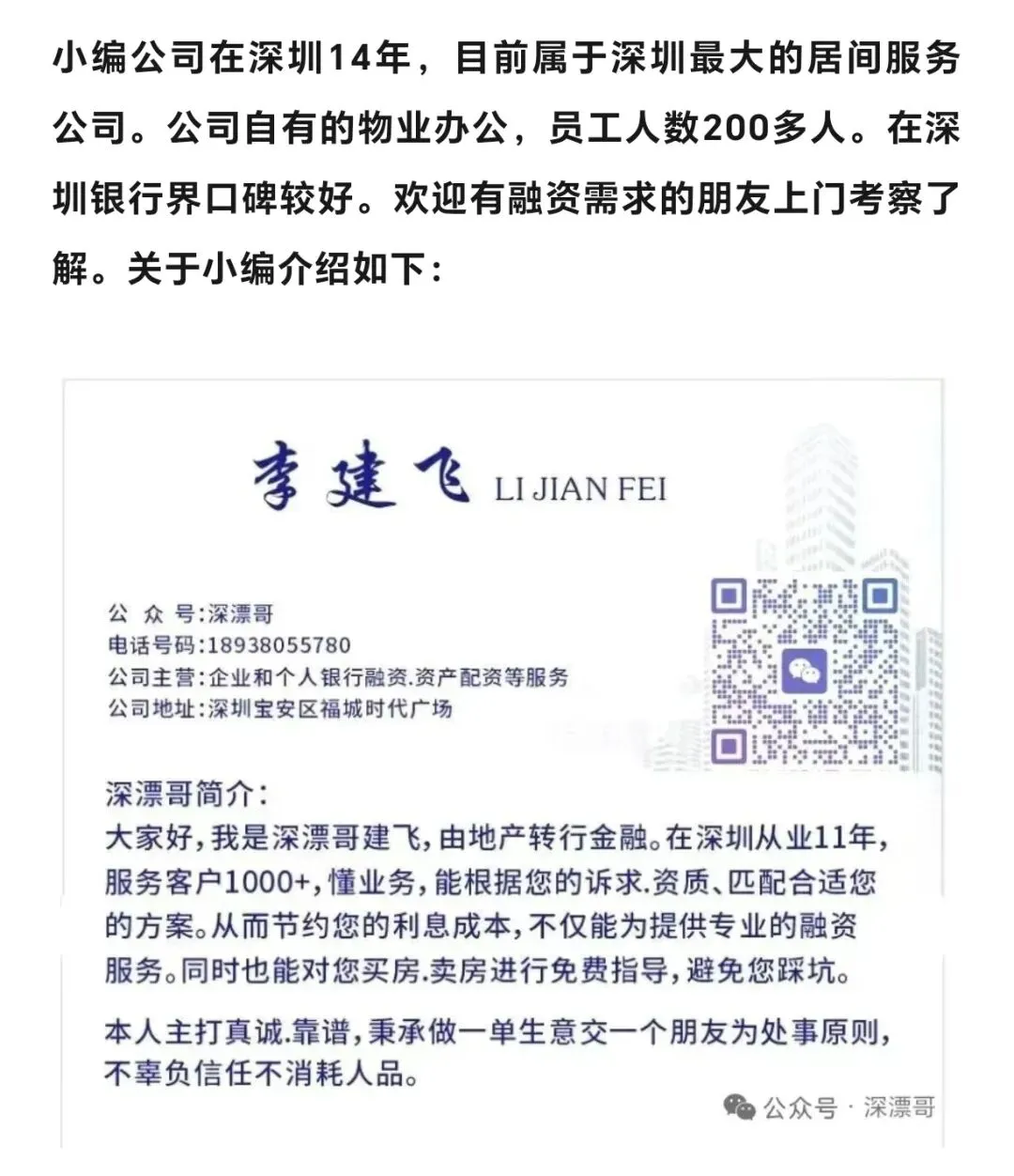

以上分享,无不良引导。小编公司主要从事银行房产融资业务10多年。小编不卖房!但对房产有自己的见解。大家有房产和金融方面的问题可私信留言,小编随时为您解答。

关于小编:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?