营收稳步增长,净利润却近乎 “腰折”,这一反差正在深圳跨境大卖华宝新能身上真实上演。作为 “便携储能第一股”,其 2025 年的业绩表现,不仅让资本市场侧目,更折射出中国出海企业在全球化深水区面临的共性挑战。

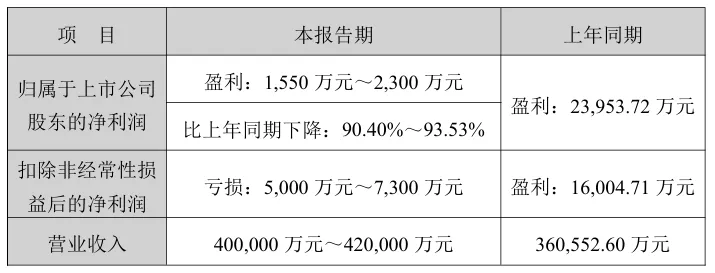

这家被誉为"便携储能第一股"的企业,交出了一份令投资者瞠目结舌的成绩单:2025年营业收入预计为40亿至42亿元,较2024年的36.06亿元实现稳步增长,但净利润却从2024年的2.39亿元暴跌至不足2300万元,同比跌幅超过90%。(图源:华宝新能)

尤为刺眼的是第四季度的表现,结合前三季度 1.43 亿元的净利润测算,公司去年四季度归母净利润亏损 1.20 亿 - 1.28 亿元,净利率低至 - 9.5% 至 - 12.1%,旺季反而成了利润 “重灾区”。卖得越多、赚得越少,甚至开始亏损,华宝新能的盈利黑洞,由三大因素共同催生。

其一,销售费用高企,烧钱换增长的模式难以为继。2025 年前三季度,公司销售费用达 8.21 亿元,费用率 27.9%,远超安克创新、绿联科技等同行;销售费用更是研发费用的 6.72 倍,重营销、轻研发的倾向显著。为巩固市场份额,公司在平台广告、渠道建设、旺季备货上持续加码,叠加核心产品高折扣促销,短期守住了规模,却长期侵蚀了利润空间。

其二,外部环境承压,关税与汇率形成双重挤压。作为海外营收占比超 94% 的企业,华宝新能 56% 的收入来自北美市场,而美国对中国储能产品的高关税直接抬高出口成本,终端售价难同步上调的情况下,成本只能由企业自行消化。同时,2025 年外汇市场剧烈波动,公司全年汇兑损失约 2000 万 - 3000 万元,仅四季度就达 3500 万 - 4500 万元,进一步拖累净利润。

其三,促销策略失衡,以价换量未达预期。去年四季度海外购物旺季,公司开展密集折扣活动,部分核心产品折扣率高达 44%,但高折扣并未换来销量的绝对领先,反而因物流、仓储、售后等成本同步上升,陷入 “高折扣、低转化” 的困境,旺季促销最终成为利润的又一重拖累。

华宝新能的困境,正是当下跨境电商行业的集体缩影。过去靠供应链、平台流量、重金投放冲规模的模式,在红利消退、竞争加剧、海外政策多变的今天,已难以为继:渠道集中、获客成本高、品牌力弱、产品同质化,一遇外部波动,利润立刻承压。

作为储能头部企业,华宝新能向家庭储能转型迫在眉睫,但研发投入不足,正制约其构建技术壁垒。

2025 年的利润暴跌,是一次提前到来的行业压力测试。警示所有跨境大卖:靠烧钱换规模的时代已结束,规模不再等于利润。从卖产品到做品牌、从重营销到强研发、从单一市场到全球多元布局,才是出海企业的破局之路。