上周我签了一位女性客户,X女士……坐标深圳,40多岁,事业有成,在一家大企业任职高管。

她在短时间内,做了一件让亲戚朋友都很惊讶的决定。

卖房买保险!

这几年甚至的房价下跌厉害,她纠结了很久,最终选择把闲置的房产卖了,把这笔钱,存进保险作为将来孩子的教育金,以及婚嫁金。

其实这两年,像这样的案例有很多,但从眼下的环境来看,也确实是一个明智的选择。

为什么选港险?

其实她在找到我之前,已经在内地看了很多家储蓄险,但都不太满意。

最终通过朋友介绍,来到了我这边。直接让我给她介绍港险。

后来我通过给她做了一次专业深入的需求分析,才知道她并非冲动,而是经过一段深思熟虑的规划。

她说这笔钱20年后,要能拿回本金,而且之后还要可以持续提取,保单价值的还不能缩水。

经过几轮的筛选,我给她推荐了周大福的"匠心传承"。

这个产品亮点非常明显:

即使你开始领钱了,账户的现金价值,还能保持着高速稳健的增长

周大福的匠心传承号称“提领王”

但过程当中我也一直在解答X女士的疑惑,我发现她的顾虑,也是许多人的顾虑,于是写下了这一篇。

大家考虑港险,最关心的,无非就两件事:

非保证分红能实现吗?

港险为什么敢说复利"6%+"?

这里的关键,是要了解我们的钱投到了哪里,为什么敢说复利6%+?

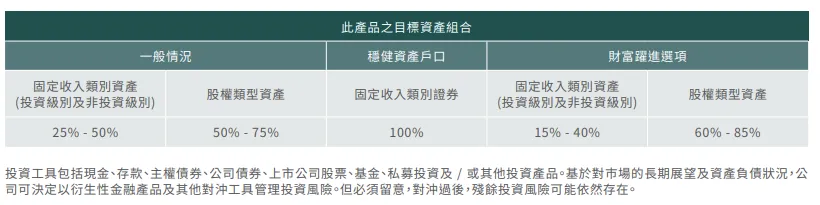

我们投入港险的钱,不是放在银行吃利息,而是投向了全球多元资产组合。

比如高评级债券(长期收益6%)、全球股票(长期收益8%)、另类资产(长期收益8%-12%)、现金、存款等多种组合。

匠心传承产品手册里的投资组合说明

这个策略,和诺贝尔基金、海外养老基金用的是一套逻辑——全球配置+长期持有。

如果你了解诺贝尔奖,那就知道他已经发了100多年,奖金越发越多,靠的就是这套组合拳。

港险也是这个道理:分散投资,不要把所有的鸡蛋放在同一个篮子里,熨平波动,不求短期爆发,而是追求长期复利。

当然,任何投资都有不确定性。

所以为了让用户安心,香港保监局要求保险公司每年公布分红实现率,数据透明可查。

从历史表现看,主流产品在长期持有(15-20年)的情况下,实现率普遍在90%以上。

买的是美元,还是资产?

香港保单是美元投保,许多客户担心:用美元投保,万一汇率波动,不是亏了?

这里有个认知误区:

你买的不是美元,而是用美元计价的全球资产。

美元作为全球通行货币,有"微笑曲线"效应。

经济不好时,避险需求会推高美元,经济好的时候,美联储会加息,所以美元也走强。

咱们中国3万亿外汇储备,绝大多数也是美元资产,为什么?

因为这是全球的共识:美元是全球通行的货币,是国际支付的主要手段。

但这里有个非常关键的点就是:汇率波动是短期的,而资产配置是长期的。

所以我们可以回顾过去20年,人民币对美元有升有贬,但长期看是在一个区间内波动。

2005年实行以市场供求为基础的、参考一蓝子货币进行调节、有管理的浮动汇率制度以来,伴随着中国经济高光的十年,人民币升值27%。之后开始进入双向波动缓慢贬值的过程。

所以你买港险,本质是用美元这个工具,去捕捉全球优质资产的机会,分散单一货币、单一市场的风险。

就像咱们如果要出国旅游,不会因为今天汇率涨了就不去了。

要等到哪天跌了再去,因为我们的核心需求是旅游,不是炒外汇。

所以买保险也是这个逻辑,核心是要满足资产配置的需求,而不是为了汇率投机。

港险适合所有人吗?

再回到开头那位客户,为什么她选择了,我推荐的这一款产品?

核心是看中了这三点:

1. 不用担心钱一放进去就拿不出来。20年后可以先把当初投的本钱,一分不少地拿回来,之后这份保单还能继续给你发钱,就像多了一份退休金,让晚年生活更有保障。

2.这张保单的功能是灵活的,它可以跟着家庭成员变化走。

可以把投保人换成孩子,以后孩子还能换成孙子,钱就一代一代传下去,不用办麻烦的继承手续,也避免了家产纠纷。

3.孩子以后去哪个国家留学,生活,都不用愁换汇的事。

这张保单里的钱可以直接换成当地货币,比如去英国换英镑,去美国换美元,非常灵活。

这其实也反映了港险的一个特点,它不只是储蓄,还是一个"小型的家族信托"。

它拥有多元货币、分拆功能、资产隔离、传承规划,这些功能,在内地产品里很难找到替代品。

关于这些内容,因为篇幅的原因,我将会在后期详细的展开写写,欢迎关注我。

这些年港险非常的火,但是再好的东西也有人适合,有人不适合,那到底适合谁?谁要避开呢?

但如果你是:

有长期资金规划需求,想用来投资教育金、养老金、或者有传承需求的,以及想分散单一货币、单一市场的风险,还能接受5-10年以上的持有期。

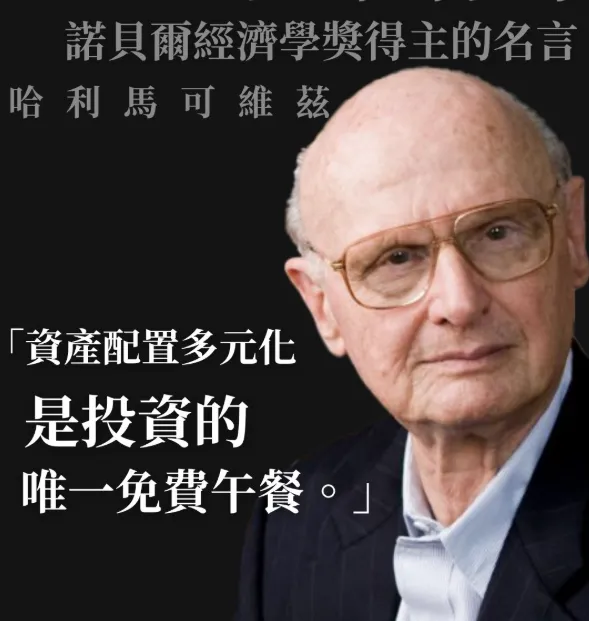

那港险确实是个值得你考虑的工具。就像现代投资组合之父,诺贝尔奖获得者哈里.马科维茨说的:"资产配置多元化是投资的唯一免费午餐"。

我整理了一份《家庭保险避坑自查清单》,把我踩过的坑,总结的筛选技巧都写在了里面。

从基础保障到长期储蓄,帮你避开陷阱。

如果你有需要,欢迎扫码,和我聊聊,祝好!