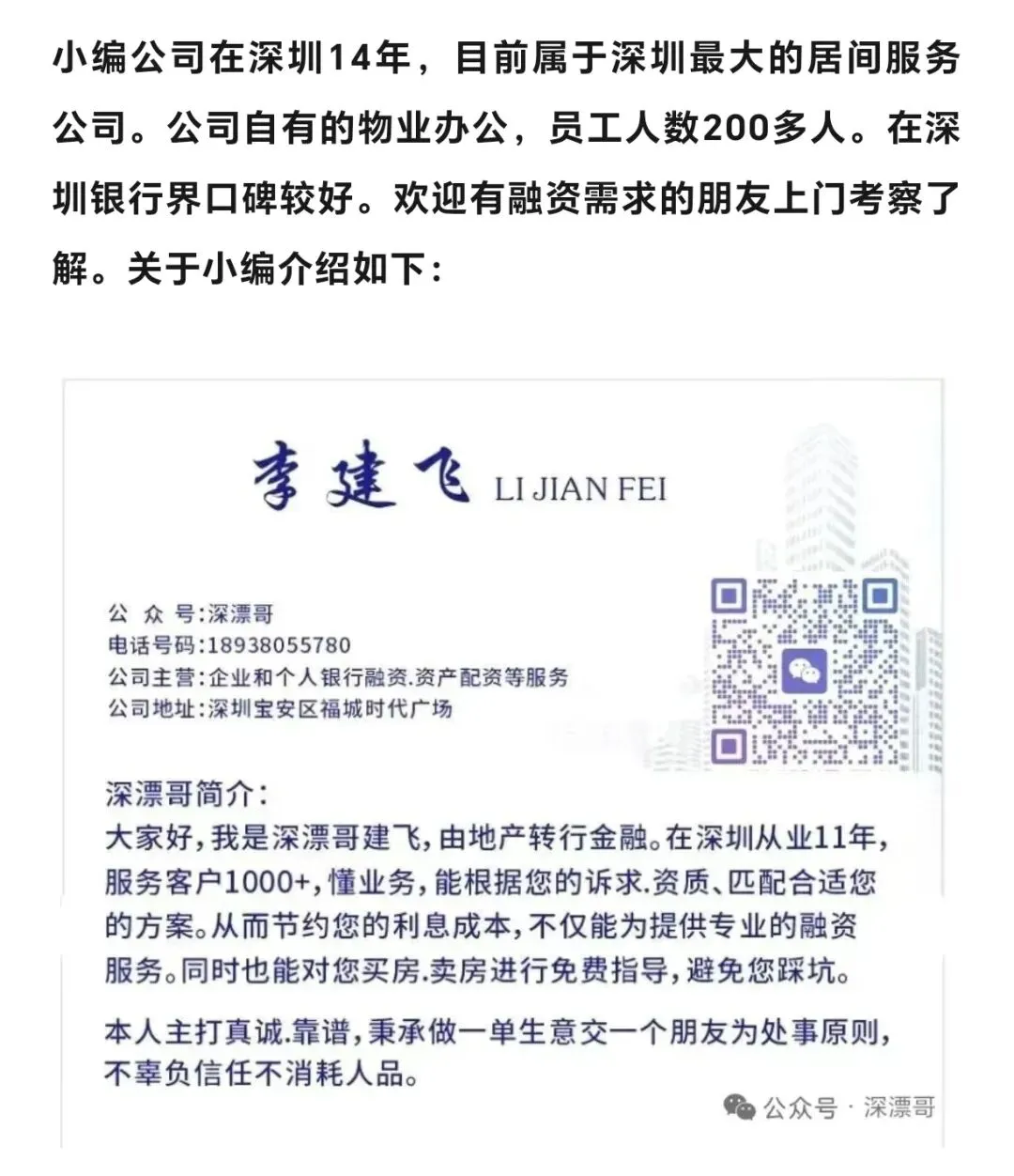

大家好,我是在深圳做房产、融资多年的深漂哥建飞,最近,很多人咨询我买房如何省税.如何降低成本的问题,这里的成本指的是利息.月供等。尽管这套玩法在深圳已经很多年了!不管是刚需上车还是置换改善都超实用,今天把优势、流程、成本和风险全讲透,纯干货无废话!

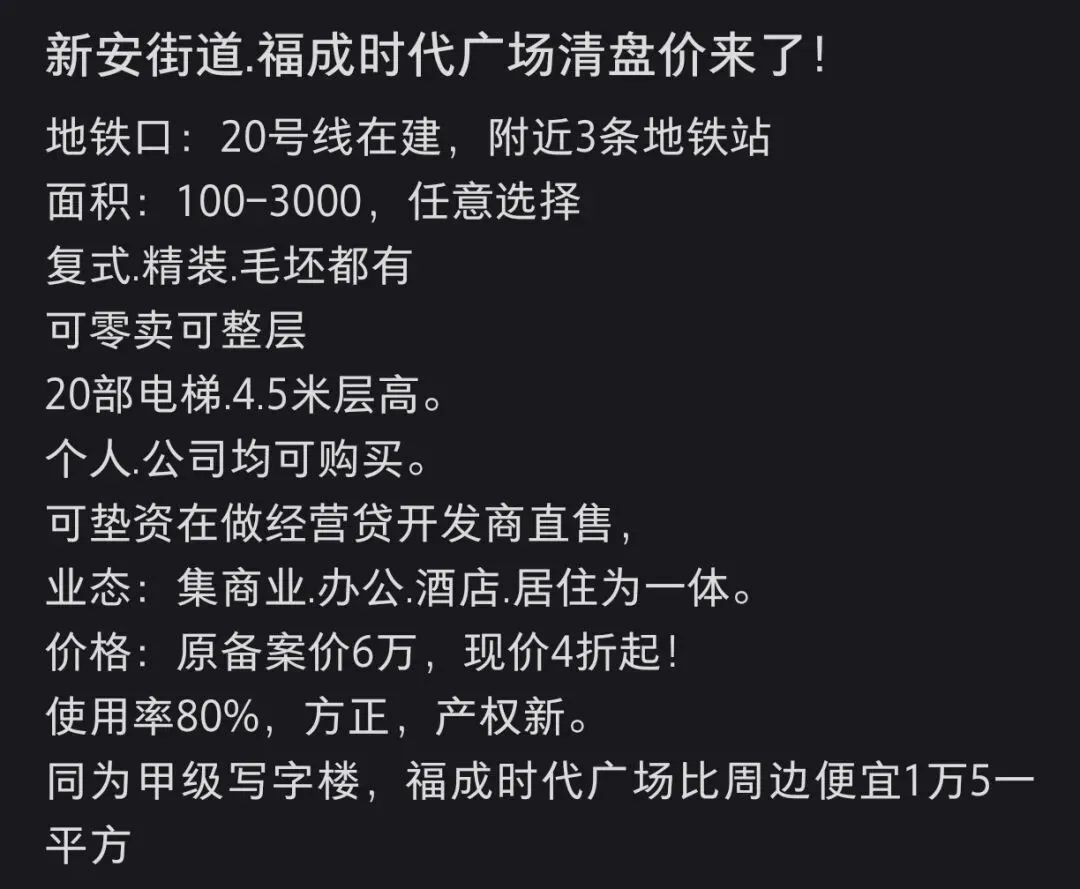

(图片为小编公司代理的一手地铁口写字楼,适合自用)

这套操作核心就是全款买过来,在抵押贷款,一套操作下来真的比正常按揭省太多了!

为什么会选择这么做了?

特别是针对豪宅区业主,🈚️论首套还是2套,太多人选择此方法了。以2000万房产为例。假如按首付2成算,首付400万,按揭1600万,30年月供70000元/月供。按揭如图:

经营贷:月还3.2万年还38万

按揭贷:月还7万年还84万

第一,降低购房资金门槛,现在深圳大部分房子评估价.远高于成交价,特别是豪宅(这个是低首付的逻辑)这里就不举例了,过于敏感。具体私聊。第二,能省大笔税费,按计税价过户就行,成交价2000万的物业,可能记税价1000-1200万。那核交税费就能能按1000-1200万来核算。这里就省大几十万,这可是真金白银;如果想查该小区最低计税价可私我。第三,还款超自由,月息2厘厘、年化2.5-2.4,能选10年先息后本随借随还,也能等额20或25年,对比正常按揭年化3.3%的等额本息月供压力小太多了;

第四,效率超高,D资全款买房全程8-10天就能搞定;甚至比赎楼都快。当然前期专业的准备工作很重要。

第五,议价空间大,业主卖房最看重回款速度,全款买家比按揭更有优势,议价🈳间更大。

重点讲实操流程,一步都不落地给大家捋清楚📝!

1. 针对看中的小区房源。先落实D资贷款方案和银行抵押的预批复:提前评估房产总值,预估抵押成数,关键是让银行出预批复,保证后续抵押贷能还上D资款,这步是基础不能省。也是对客户的最大保障。(最大的误区是找融资不专业的地产人士来敲定方案。术业有专攻。小编操作最快的一笔,D垫+过户+贷款+放款8天)

2.贷款方案敲定后.下订金.做 网签.做公证,降低双方的违约风险;

3. 首付款资金监管:把首付打到银行的资金监管账户冻结,全程银行监管,咱买家的资金安全有绝对保障;买家过户当天,出了房产证才可以解除监管,在没有拿到房产证之前绝不解除监管。

4. 打D资款+过户:D资款会在过户当天直接打过来,要求实时转给卖家,全程把控资金用途,避免出任何问题;(银行卡必须监管专款专用)

5. 出证后办抵押还垫资:深圳过户后补完税,办抵押贷款2周左右就能下款,全程有专人跟进把控时间。

完整的流程就是:

选房→核D资方案→签买卖合同→公证→定赎楼时间→资金监管→过户→领新房产证→银行批贷→办抵押登记→放款→结束。

整个周期大概20-22天。大家最关心的垫资利息及时间,市场是万6~千一/天,从第三方把钱汇入监管账户开始算,直到放款还给垫资方当天结束,提前算好成本,正常8-10天左右。

风险提示⚠️

第一,一定要选专业的人和机构办理,考察清楚专业性和过往成功案例,不专业的操作会无端增加资金成本,踩坑就亏大了,最好垫资+贷款同一公司,减少沟通成本。

第二,这里只是给大家分享一种合规的购房模式,不是鼓励高杠杆购房,大家一定要根据自己的资金情况匹配方案,别冒进,合理规划才靠谱。

最后小编建议:

如果无还款能力,或者以贷养贷,甚至买几百万的房,连基本的首付都没有。还是止步吧,银行有自己的风控体系,并不是傻瓜式放贷,千万不能去挑战行业规则。

小编公司代理的一手写字,可垫资。

#深圳买房 #深圳垫资买房 #房产抵押攻略 #深圳刚需买房