深圳黄金暴雷案:理性理财,守住钱袋子

- 2026-05-27 16:59:59

深圳黄金暴雷案给我们的警示

☕️ 【理性理财,守住钱袋子】

其实从2019年到2025年,投资理财暴雷的案例层出不穷,盛大金禧,中植系,团贷网等!但还是有人前赴后继的又去参与到新的庞氏骗局,为什么就连高净值客户的眼睛都被蒙蔽了呢?说到底,这是对你认知的“奖赏”!

分享3条普通人能看懂的原则,帮你避开坑:

✅ 选对平台,是第一步

• 正规持牌平台(银行、持牌券商/保险公司)→ 受法律保护,但产品盈亏自负

• 非法平台/非法集资 → 血本无归,追回概率极低

• 高收益必然伴随高风险,保本高息的宣传,基本都是骗局!

💡 普通人的钱,要分三笔放

1. 5年内要用的钱:放银行定存/货币基金,50万以内有存款保险,绝对安全

2. 10年后要用的钱(养老/孩子教育):用分红险强制储蓄,固定利率部分安全,浮动分红看公司经营,长期复利跑赢通胀,这需要你的认知去选择!毕竟还有很多人认为不合算,不安全!不合算,是因为没算清楚账,不安全,是因为没弄懂金融工具的游戏规则!

3. 亏了不心疼的闲钱:去证券公司买股票/基金/ETF,买你认为能增值的资产!总比被第三方平台骗走强!交智商税多少有点“亏欠自己”

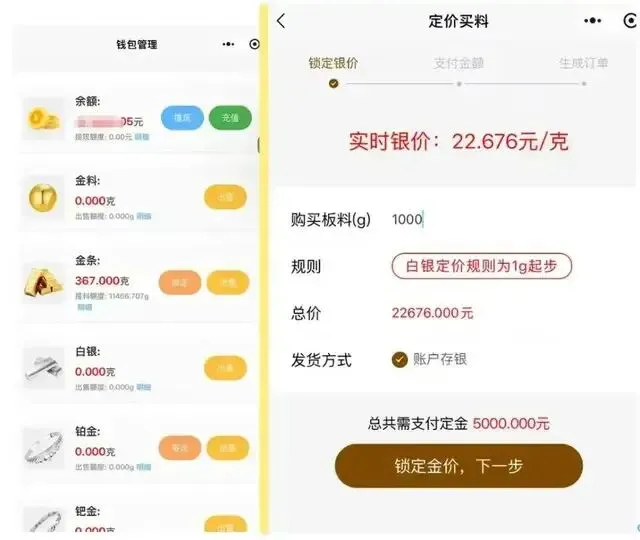

⚠️ 深圳百亿黄金骗局刚崩盘,就是用“高息黄金托管”当幌子的庞氏骗局。记住:

你盯着别人的高息,别人盯着你的本金。

普通人投资风险识别自查清单

✅ 一、平台资质自查

□ 能在中国银保监会、证监会、央行官网查到该平台/机构的金融牌照

□ 资金是通过银行存管,而非直接转入平台或个人账户

□ 宣传中没有“保本保息”“无风险高收益”等违反监管规定的承诺

✅ 二、产品风险自查

□ 产品说明书明确写清楚了投资标的、风险等级和收益计算方式

□ 收益水平符合市场规律(比如固定收益类产品年化超过4%需警惕)

□ 分红/浮动收益部分标注了“非保证收益”,而非承诺“稳赚”

✅ 三、自身匹配度自查

□ 这笔钱是闲置资金,亏了不影响日常生活

□ 投资期限和资金使用计划匹配(比如短期用钱不投长期锁定期产品)

□ 了解产品的风险等级,不盲目购买超出自己风险承受能力的产品

✅ 四、诈骗特征预警

□ 没有通过陌生社交软件、电话推荐的“独家高息项目”

□ 不参与“拉人头返佣”“层级返利”的传销式投资

□ 对“黄金托管”“外汇套利”“虚拟货币”等热门噱头保持警惕

最后送给大家一句话:

理财不是赌局,是用确定性应对不确定性。愿我们都能守住稳稳的幸福✨

真正的好保险:其实长这样,很多人都没见过!

养老规划需要的七个维度

立志为每个正在投保,或者正在考虑投保的你答疑解惑保险的那些事,立志帮助每一个投保有隐患家庭,减少投保风险。能少一个算一个,足以让风雨来临时不至于手足无措,保障不全!