1️⃣客户画像:

梁总在事业单位上班,公积金基数43659,本单位上班5年,年薪税前65万,深户,全日制本科学历。

2️⃣负债情况:

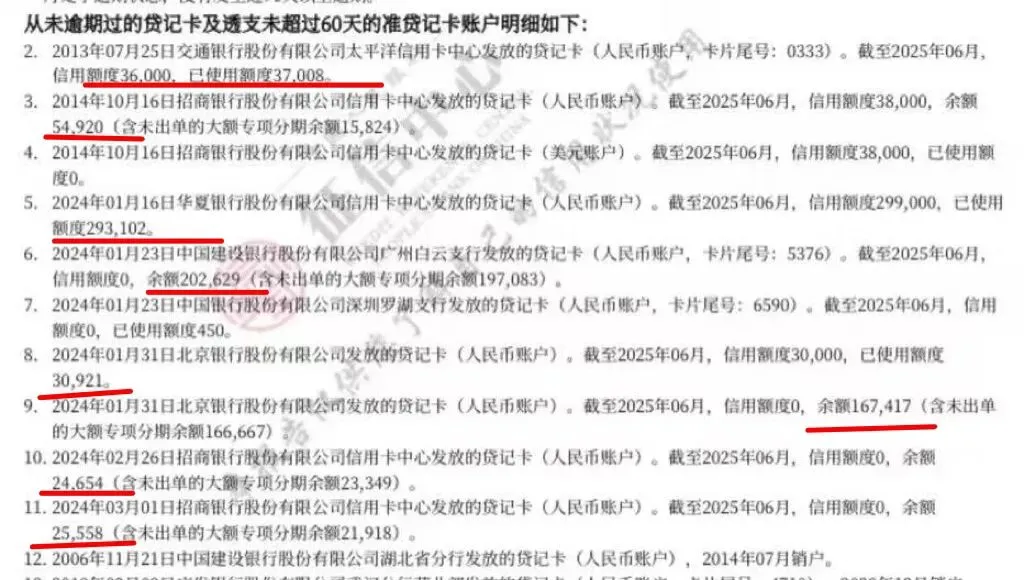

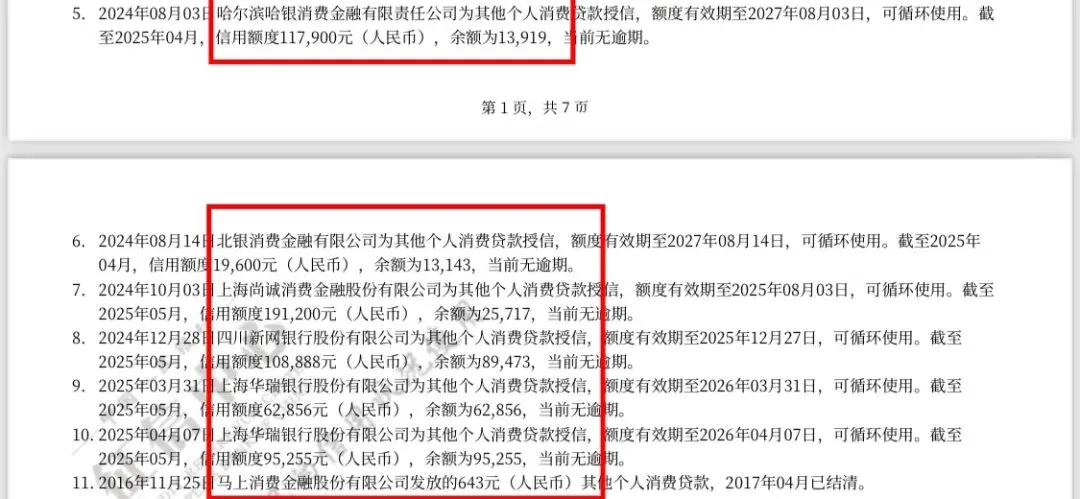

信用卡总共使用额度84万(看余额或已使用额度,包含三笔大额分期),信用贷款有100万左右(都是先息后本)

3️⃣存在问题点:

信用卡每个月要还款8万左右,包含其他信用贷款,每个月总共还款金额接近9万!而客户的月收入只有5万左右,收入无法覆盖月还款,每个月都在拆东墙补西墙,负债越滚越大。

4️⃣大额信用卡分期的弊端:

▪️还款压力大:信用卡分期一般最长只有3年,期限短+每个月连本带息还款,会造成工薪族很大的还款压力。

▪️分期利息高:信用卡分期的利率一般是年化15%—18%,比银行信用贷款的利率高了十几个点。

▪️信用卡使用率:信用卡分期多也就意味着信用卡使用率过高了,会直接影响银行信用贷款的审批通过率。

总结:

客户的资质其实挺好的,在优质单位上班,公积金基数和年薪都比较高,属于双优客户。

只是选错了负债结构和还款方式,如果客户不贪信用卡的方便,直接去银行申请信用贷款,我相信客户现在的还款压力会很小,而且还能节省很多利息!

注意⚠️:并不是连本带息的还款方式不好,而是要综合自己的收入水平来选择,如果收入覆盖不了月还款,那建议还是做先息后本的信贷产品!但是选择先息后本的朋友,也要衡量最后一期的还款压力~